18年的熊市转眼已经过去了三年,我也算是完全依靠自己的认知度过了一轮牛熊(10到15那波还在入门期,不算),看着纸面的财富上个台阶确实有所振奋,但复盘下来感觉真的是有太多的遗憾和需要改进的地方了,未来的路还长,希望能不断的完善和体系,让以后的遗憾少一点;

择时or常态满仓?

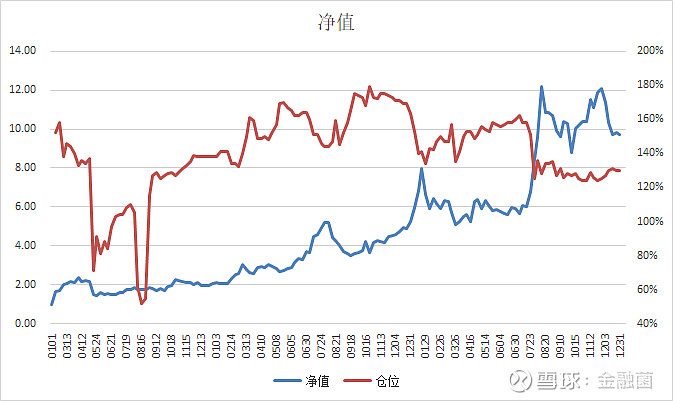

在过去的三年里,我以周为单位的统计单元一共有151个(有些因为假期原因不足5天,另外其中有两个单元,一个因为开始时没统计,实际上涵盖了19年前两个月的数据;另一个因欧菲的暴跌卧倒装死,几周没统计而被排除了),如上图所示,可以看到涨幅大于0的周和小于0的周数量并没有显著的差异;

而当统计涨跌幅大于5%的周时,数据差异开始变大——其中涨幅大于5的周为41周,跌幅大于5%的周为25周;涨跌幅大于10%的周更是夸张到涨跌比例为3比1了;

由此不妨做个简单的假设,若是我这三年来只经历了涨幅大于5%的周,则我的净值将达到惊人的84.76!而若只经历小于5%的周,则净值只剩下10.61%;事实上,我收益最大的14周一共贡献了9.58倍的涨幅,跟我3年来的总涨幅相差无几,也就是说,除了这14周,三年来剩下的100多周我都只是在坐电梯而已。。

而我并没有能力识别出这仅占不到10%的日子何时会出现(就更别提识别出不到5%的暴跌时间了),错过这14周我的收益将基本为0,因而常态满仓必然成为唯一的选择。

集中持仓or分散持仓?

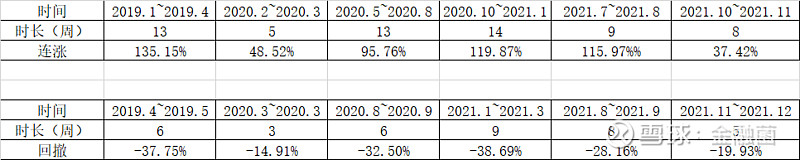

在过去的三年时间里,有显著趋势性波动的时间只有以上6组,其中前4组都处在集中持仓的状态(其中有单个股票的仓位大于6成甚至8成),后两组分散持仓(单个个股仓位小于25%,同时持有6到10只股票,最低仓位10%以上),可以看到,单从数据来看,分散持仓并没有削弱上涨的迅猛程度,同时跌幅也似乎略有改善(还需继续观察),同时就我个人而言,不管是高位还是低位,单股高比例持仓的心理压力都过大了,跟我自己具备的能力并不匹配,因而以后我可能不太会采用高度集中持仓的策略了;

除此之外,以上数据还可以引申出几件事进行探讨;

格局到底or浮动止盈?

从上图数据中可以看到,即便是最好的一次,整体账户短期涨幅突破100%后也只有17.5%的空间了,而继续持有当前高位的股票则极有可能将迎来一波30%+的回撤,因而配合技术面适度止盈可能是更佳的选择;事实上,自2020年8月的眼药以后(还有英科,储能,钻石),我都是在最高点15%的范围内就识别出了短期筑顶的情况,然而我比较头铁,技术面和基本面冲突时我都是选择相信基本面继续持有(我认为长期还有较大空间,应该忍受回撤),然后就被重锤了,后面我可能会试着对目前的状态进行修整,来看看数据提示的问题是否有改善的可能;

另外,即便是止盈也还存在着个问题,即,是清仓更好还是切去低位更佳?这个问题其实在“择时or常态满仓?”这个环节就已经得到了妥善的回答,我的玩法更倾向于成长股接力,满仓择股,做高切低即可;既然我没能力完全躲开那5%的暴跌时间也挑不出不到10%的暴涨时间,那还是长期持股更优;

自上而下or自下而上?

虽然我采用了分仓的方法,但其实板块上却是集中持有的,比如目前我的持仓就分成了钻石,新能源(储/绿电)和医药(医美/医药/cdmo)三大板块,仓位分别为53%,35%和40%,从价值和成长的角度选择板块,同时板块具有纵深也更容易满足资金炒作的需求,这样的打法更具有效率;毕竟,目前的市场钱虽然钱多但股票更多,在一定程度上对于中短期而言,抢夺关注度才是本质,不管是否是真金也需要有市场的瞩目才能闪耀出更夺目的光芒,因而卡在资金更可能经过的道路上才能避免分析半天让自己等了个寂寞的窘境;

那么既然说到这,选择自上而下还是自下而上也就不言自明了;而对于板块的选择,在这个存量时代(增量更加弥足珍贵),我希望把自己的关注度投入在少有的能进行长期正向展望的板块,这些板块最好是新兴领域,强政策支持(至少也要政策中立),要么完全自主可控不受外部扰动,要么成本技术存在优势可以参与全球市场竞争甚至垄断,如果不满足这样的条件那么干脆不参与;

另外,从去年开始我就已经最大限度的减少主动的深入研究了,而是去选择倾听市场和他人的观点,抓主要矛盾,如果一个板块或公司不能用十几分钟搞清影响涨跌的主要逻辑,我就会直接放弃研究(当然不意味着不研究,而是通过这关才继续跟进,把认知提到85分即可,不求研究到95分以上,而是用市场感觉来弥补);

赔率优先or概率优先?

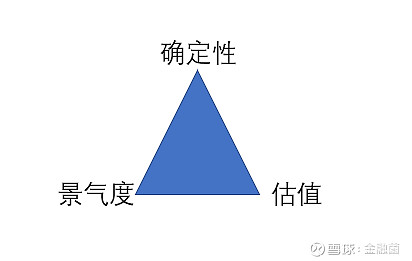

今年在雪球看到有人提出了个不可能三角,我觉得很有趣,即上图所示,在绝大多数情况下,确定性、景气度和估值你只能选两个;

在过去自下而上的体系里,我选择了确定性+估值优势的股票,但这并不能保证也同时获得市场的认可,更适合去做长期的持有,慢慢等待时间的反馈,这样的玩法更有耐心,也更价投一些;

而这三年来,我已经越来越向景气度+估值的角度靠近(价值向投资或者说价值投机?),让渡长期确定性,更看重两三年内的可预期和可计算,分仓投身于高赔率的板块,同时加上右侧操作和止损,这可能是除了打板以外赚钱效率最高的选择了(不过就今年而言,光止损就止掉了20%+的收益率,这是因为分仓而导致择股有点过于随意了,需要考虑些改进方案);

而剩下的确定性+景气度打法,即是这两年最流行的“赛道”打法了,我个人不太接受完全不看估值的玩法,而且这个玩法高度依赖市场一致性和资金充裕度,就不多说了;

22年的关注点?

毫无疑问,22年会是更加复杂多变的一年,面临的外部扰动也会更大更多,同时由于这三年的演绎,少有的高景气板块里能满足赔率和安全性的标的也愈发稀少,因而我更多会选择偏防守的态势,窝在负面逻辑充分暴露过的标的,或高景气板块里正向逻辑展开较少的标的里等待机会;

医药类(主逻辑不受集采&转型可带来估值跃迁的公司),绿电&储能,新消费(钻石,电子烟等),泛元宇宙(软&硬件),农业(种子&猪)是我目前关注较多的板块;

总而言之,当你考虑的东西越多,你会越发现自己是个菜鸟,只希望我们在投资上可以找到更适合自己的方法,努力前行吧。