来源:小基快跑

随着定投的普及,越来越多的人认可并选择了定投。

在以往的文章中,我们多次分享过定投的难点、关键点。

今天跟大家聊一聊,定投中的“8个不要”。

很多小伙伴知道,但做到的却很少。

不要总是“等等看”

不少小伙伴认可定投,也打算做定投,但喜欢“等等看”。

有等着行情下跌捡便宜货的、有等着行情好转追涨的…

其实,定投不用刻意择时。

首先,单次定投扣款对整体成本的影响很小,什么时候开始第一次定投,并不重要。

第二,即使最低点定投,收益也不见得更好。某一次的低点定投似乎“抄了指数的底”。但之后指数一路上行,实际上错过了更多低位买入的机会。

第三,即使不幸定投在高点,也不一定会被“套牢”。

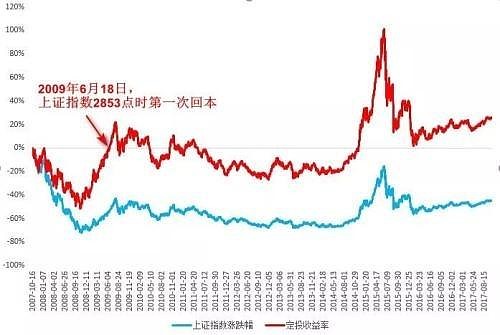

2007年10月16日6124点当天,开始定投上证指数。10年之后,截至2017年10月16日上证指数3378点,定投收益率25.78%(定投年化收益率为2.34%)。

这笔定投在2009年6月18日2853点第一次回本。期间上证指数下跌53%。

上证指数定投与一次性投资示意图

20071016—20171016

数据来源:Wind

行动起来,比翻来覆去地犹豫、琢磨更重要。

明日复明日,明日何其多。我生待明日,万事成蹉跎。——钱鹤滩

不要影响日常生活

万事都得有个度,定投的钱也如此。

1、定投的钱是“小钱”,是生活中的闲散资金。

定投金额“就低不就高”,以不影响日常生活为宜,每月固定收入的10%至20%即可。

2、定投的钱是“长钱”。

定投贵在坚持,资金不足容易中断。因此,定投的钱最好是“固定的”、“持续的”,工资等固定收入比较合适。

3、定投的钱是“未来的钱”。

定投主要满足子女教育、养老等长期目标,资金流入应具备一定的可持续性。

量力而动,其过鲜矣。——春秋·左丘明

不要随便选只基金

定投需要有好的投资标的。

“指数基金”适合定投的三大理由:

★ 长期看,指数基金业绩优于主动管理的基金。美国先锋集团数据显示,在截至1997年的35年里,标普500指数基金的业绩战胜了70%的主动型股票基金。

★指数基金通常会保持90%-95%的高仓位,熊市跌得凶,可捡到更多便宜份额;牛市反弹大,或将获得更高收益。

★主动管理型基金的基金经理更换频繁,保持长期的稳定业绩较难。

天风证券今年3月发布的研报显示,2005年以来,股票型基金经理变更的比例平均在30%左右;2015年甚至达到了60%。

2005-2017年股票型基金变更情况

资料来源:天风证券《基金经理变更对基金业绩有多大的影响》201803

工欲善其事,必先利其器。——春秋·孔子

不要期盼定投成就千万富翁

我们对定投的收益要有理性的认识。

定投不是“一夜暴富”的工具,也难以成就千万富翁。

我们做过一个测算。

以1990年12月19日上证指数基准日开始做定投,截至2018年12月17日,年化收益率为3.62%。

如果以这个收益率计算,定投20年后要达到1000万,从现在开始,每个月的定投扣款金额应该是:2万元!

数据来源:Wind

奔富豪之梦去做定投的小伙伴,醒醒吧。

但定投可以大概率战胜通胀,有机会为家庭理财添砖加瓦。

对定投收益率有理性认识,才能更好地坚持。

理性是罗盘,欲望是暴风雨。——波普(奥地利哲学家)

不要被负面情绪影响

定投过程中,难免会遇到下跌、亏损,也会犹豫、后悔,甚至想要放弃,这都很正常,别太在意。

把下跌当作捡便宜货的机会;把犹豫当作对意志力的磨练。

不要因为市场不好和自己的负面情绪,否定之前的所有付出。

积极乐观的态度,是成功的重要条件。

宝剑锋从磨砺出,梅花香自苦寒来——警世贤文

不要被人性打倒

能战胜强大敌人的人,首先是能够战胜自己弱点的人。

我们在多篇文章中提到过,定投是“逆人性”的:

★ 人们都喜欢及时行乐,而定投作为长期理财工具,是典型的“延迟满足”,与人性相逆。有多少人在定投时,做好了长期亏损的准备?

★下跌是买便宜货的机会。定投早期,多少人可以做到“下跌偷着乐”?

★定投是重要但不紧急的事,虽然很多人认同定投,但觉得不着急,没有及时开通。

只有克服了人性中的这些弱点,才能坚持笑到最后。

欲胜人者,必先自胜。——吕氏春秋

不要太在意短期市场涨跌

这包括两方面。

1、定投是满足子女教育、养老等中长期理财目标,不是一蹴而就,往往需要5年、8年甚至更长时间。不宜因为短期亏损,就轻言放弃,欲速则不达。

2、如果定投时间较短,就算赚了钱,也不宜很快赎回。

毕竟,定投是攒小钱成大钱,期数越长,投入的本金越多,越有可能积累成一笔可观的财富。

如果投入的期数短,比如只投了两三月,即使收益率高到翻倍,总金额也不多,这时候赎回,意义并不大。

要想跑第一,先得跑完全程。——巴菲特

不要“死守不动”

定投收益的高低,并不总和时间长短成正比。

定投前期是份额积累阶段,可以“懒人投资”。

但到了中后期,没有必要刻舟求剑,非得如期赎回。不妨提前,或者延后。

一来,到了定投计划的后期,由于前面累积的份额已经很多了,新增的份额对成本的影响非常小,定投摊薄成本的意义减弱。

反而,由于已经积累了大量的基金份额,本金大,一个小跌就能跌去大量的盈利;如果再碰上大跌,更没有足够的时间让我们等到前期高点,从而影响我们实现定投的理财目标。

达到目标后,落袋为安反而更好。

二来,即使是长期限的定投,也同样会有牛熊转换的周期风险。所以,到了定投后期,我们应该避免在弱市中赎回。

万一定投计划到期时,遇上大熊市,多坚持两年也许更好。

知进退,别存亡,此人虽贫而终富——赤松子·中诫经

以上的定投测算均以每月定投1000元、每月第一个交易日为定投日、当日收盘价为成交价计算。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1 。

上述根据指数历史实际收益率对定投业务历史业绩进行的模拟,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

@银行螺丝钉@不明真相的群众@持有封基@望京博格@可可老鼠@静气@上善山水@醉酒看股@指数基金@物不足智不明@长风潇天@西西定投@何适投资@翌日明星@清扬君@南侠赵云@身没动心已远@刘轶南老师@王隽@觉醒awakening@罗宾八宝粥@昵称可以吃@只需要五次@张虎@此心安处是吾乡@heodora@鱼香基丝@logxu