1 资产负债表

面对资产负债表,纵向关注占比高的类目,横向对比往期的同比变化

1.1 资产负债构成

负债和股东权益合计(即总资产)541.01亿元,同比增加39.31%,股东权益合计263.28亿元,占比48.66%,同比增加65.64%,可以看到,2019年中报相比于2019年一季报,股本增加了8.33亿股,2019年三季报相比于2019年中报,股本增加了1.49亿股,可见公司进一步通过股权融资。

负债合计277.73亿元,占比51.33%,公司的负债比重还是不小的。

1.2 负债构成

非流动负债合计62.14亿元,流动负债合计215.60亿元。

有息负债:

长期借款25.12亿,同比减少15%;

应付债券9.95亿,同比减少69.15%;

短期借款8.68亿,同比增加4.07%,

有息负债共43.75,占比8%,占比不大,查看流动资产中的货币资金164.78亿,现金十分充裕,足够覆盖有息负债。

无息负债:

应付票据及应付账款123.95亿,占比22.9%,同比增长41.89%,说明公司产能规模在扩大。应付票据及应付账款一般为付给上游供应商的货款,即先拿货卖货,再结算(比如月结、季度结或年结),说明公司对于上游供货商较强势,可占用供应链资金,甚至可能有议价能力。翻看以往财务数据,应付票据及应付账款一直在增加,说明公司一直在扩大产能;

预收款项31.21亿,同比增加139.47%,说明公司业务规模也在扩大。

1.3 资产构成

流动资产合计346.94亿元,非流动资产194.07亿元。

现金及现金等价物:

货币资金164.78亿,其他流动资产(一般为理财产品)9.31亿,即现金及现金等价物为194.07亿,占比总资产32.18%,账上资金充裕。翻阅往期财报数据,可以看到一直以来,账上资金都较充裕。且2019年中报145.15亿,同比增加108.12%,2019年三季报164.78亿,同比增加128.58%。

应收票据及应收账款:

应收票据及应收账款89.43亿,占比16.53%,同比增加29.15%,而营业收入同比增加54.68%。

存货:

存货60亿,占比11.1%,同比增长23.83%,而营业收入同比增加54.68%。

长期股权投资10.88亿,占比2%

生产资产:

=固定资产+在建工程+无形资产= 139.10+19.09+2.32=160.51亿元

生产资产投入回报为=税前利润(即利润表中的利润总额)/生产资产=28.67亿/160.51亿元=17.86%,大于GDP的两倍(月7%*2=14%),所以看做是轻资产运营的公司。

翻看以往财务数据,固定资产一直在增加,说明公司一直在扩张;

1.4 资产负债表小结:

没有明显雷区,有息负债在可控范围内,对于上游供应商较强势,可更多占用供应链资金,轻资产运营,产能规模和业务规模都在扩张。公司通过股权、债券、银行多种方式进行融资,可见资金需求旺盛。

2 利润表

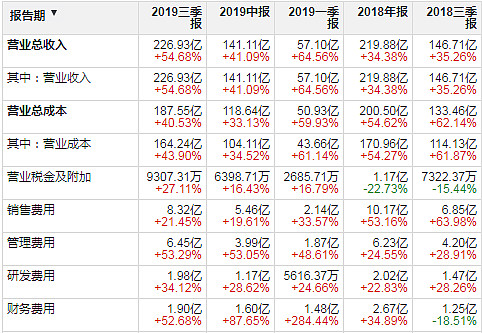

2.1 营业收入

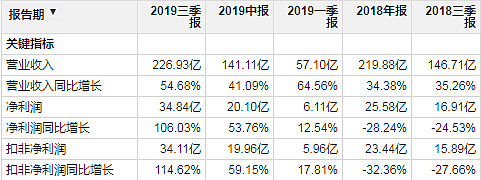

营业收入226.93亿,同比增长54.68%,查看往期财务数据,可以看到,营业收入保持较稳定的高速增长,可见公司的市场份额持续扩大。

营收同比增长率54.68%快于总资产的同比增长率39.31%,说明公司的管理效率在提升。

2.2 毛利率/成本

营业成本随着营业收入的增长而增长,但是营业成本的增速从2019年一季度开始慢于营业收入的增速。

毛利率27.63%,毛利率保持稳定增长。

公司的效益在提升。

2.3 费用

销售费用8.32亿元,占比3.67%,销售费用的占比很低,说明公司所处行业市场需求较旺盛;同比增加21.45%,说明公司在扩大业务规模。

2.4 扣非净利率

扣非净利润34.11亿元,同比增长114.62%;快于营业收入的增长,说明公司的产品的附加值在提高。

扣非净利率 = 扣非净利润/营业收入 = 15%,同比增长38.5%(上年同期扣非净利率为10.83%)。

2.5 利润表小结:

公司营业收入保持较稳定的高速增长,市场份额持续扩大。

营收同比增长快于总资产的同比增长,说明公司的管理效率在提升。

毛利率保持稳定增长,公司的效益在提升。

扣非净利润同比增长快于营业收入的增长,说明公司的产品的附加值在提高。

3 现金流量表

3.1 营业收入质量

销售商品、提供劳务收到的现金一直都小于营业收入,那是说明啥问题呢?

3.2 净利润质量

2019年一季报开始,经营活动产生的现金流量净额>扣非净利润,查看往期财务数据经营活动产生的现金流量净额<扣非净利润,那应该是说明现金流有所改善吧。

3.3 现金流健康指数

查看往期财务数据,公司经营活动产生的现金流量净额和筹资活动产生的现金流净额都用来投资活动,可见公司扩张的步伐很大扩张的速度很快,非常看好前景;

2019年一季报开始,经营活动产生的现金流量净额>投资活动产生的现金流金额,说明公司现金流有所改善。但是公司还是大力进行筹资(筹资活动产生的现金流净额47.02亿),说明公司还要再加快扩张速度,加大扩张步伐。

3.4 现金流量表小结:

公司现金流有所改善;

公司还要再加快扩张速度,加大扩张步伐。

4 综合来看

4.1 效益

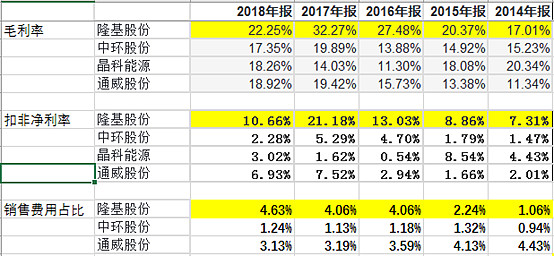

毛利率:隆基股份的毛利率逐年提升,2018年下降严重,不过始终处于行业较高水平;

扣非净利率:隆基股份的扣非净利率逐年提升,2018年下降严重,不过始终遥遥领先与行业平均水平;通威股份的扣非净利率逐年提升明显;

销售费用占比:隆基股份的销售费用逐年提升,高于行业平均水平。

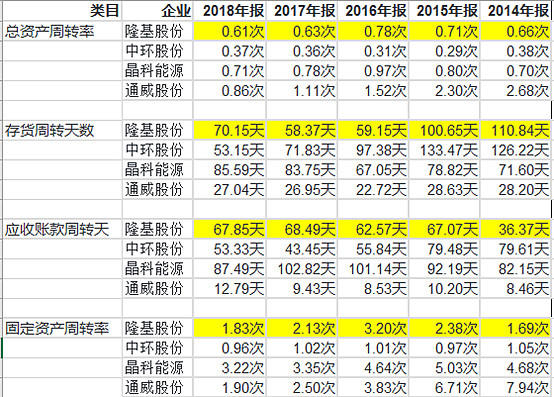

4.2 效率

总资产周转率:隆基股份的总资产周转率处于行业中等水平,有很大的提升空间;

存货周转天数:隆基股份存货周转天数总体来看有所提升,处于行业中等水平;中环股份的存货周转天数逐年提升明显;

应收账款周转天数:隆基股份的应收账款周转天数总体来看有所提升,处于行业中等水平,有很大的提升空间。

固定资产周转率:隆基股份的固定资产周转率总体来看有所下降,处于行业较高水平。

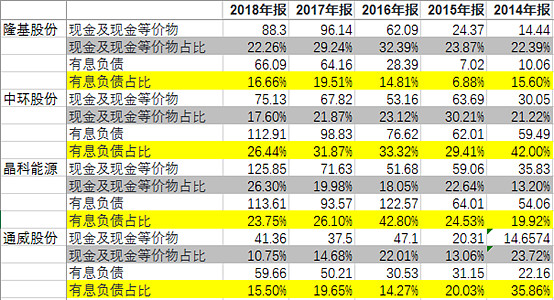

4.3 杠杆/风险

隆基股份的有息负债占比处于行业平均水平之下,风险较低。

4.4 杜邦小结

与同行业相比,隆基股份的效益处于行业领先水平,效率还有很大提升空间,有息负债占比较小,风险较低。

5 总结

财务数据比较健康,没有明显雷区,

公司通过股权、债券、银行多种方式进行融资,产能规模和业务规模都在扩张

公司营业收入保持较稳定的高速增长,市场份额持续扩大

营收同比增长快于总资产的同比增长,说明公司的管理效率在提升。

毛利率保持稳定增长,公司的效益在提升。

扣非净利润同比增长快于营业收入的增长,说明公司的产品的附加值在提高

公司还要再加快扩张速度,加大扩张步伐。

与同行业相比,隆基股份的效益处于行业领先水平,效率还有很大提升空间,有息负债占比较小,风险较低