本文来自我的个人公众号:华仔的投资思考

每次到超市买常温酸奶,我基本上不怎么看品牌

这三个品牌不知各位朋友会怎么选,每次我都不怎么费脑,直接看谁打的扣折多我就买谁的,不知各位朋友是否如此。乳品在我的认知里,很少有多大的差异化,关键还是在渠道吧。今天我们来看看光明乳业。

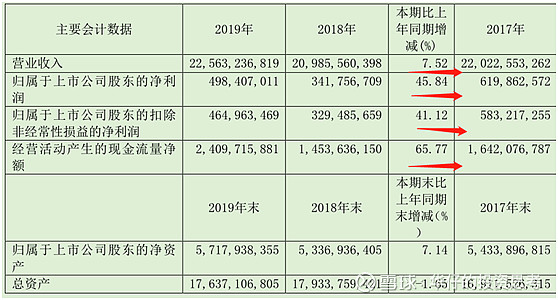

19年的业绩如何?

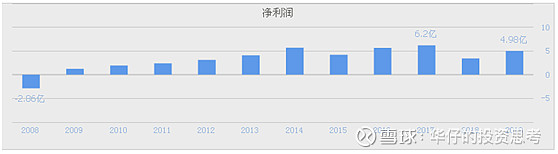

19年营收增长7.52%,净利润增长45.84%,经营活动现金流增长65.77%,经营活动现金流远高于净利润,非常不错!

19年的资产与负债如何

资产

1、货币资金

19年货币资金(较18年大幅减少)24.8亿占总资产(176亿)14%,帐上现金不多。

2、应收票据及应收款

应收款金额从17年逐年下降,不错!看看应收账款周转天数

应收账款周转天数19年也大幅下降,创出历史新低,非常不错!表明公司19年对下游客户的话语权增强了不少。

3、预付款

预付款19年较18年有所下滑,没有随着营收的增长而增长,表明对上游的话语权得到加强,不错。

4、存货

19年存货金额创出新高23.07亿,似乎并不好,下面我们看看存货周转天数及存货周转率

19年存货周转率较18年小幅下降,存货周转天数小幅上升,变化不太大。

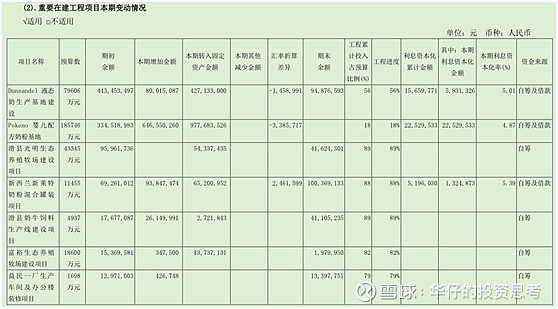

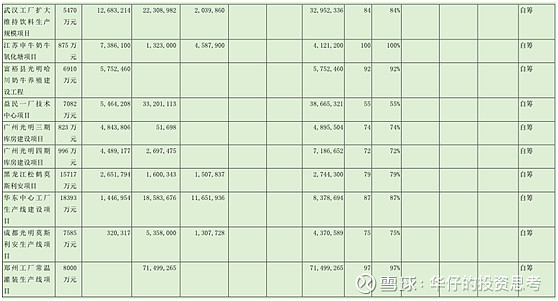

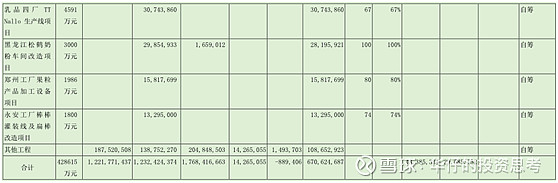

5、固定资产 在建工程

18年在建工程金额创出新高达12.22亿,这一年里也是公司更换了领导层。公司负责人张崇建换成公司负责人濮韶华,新的管理层上台就是不一样,看看机构的点评

6、商誉

负债

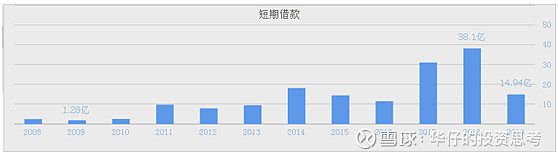

1、有息负债

有息负债长短期借款在18年达到顶峰,这个跟公司18年大幅扩张有关,看看其在建工程就应该明白。目前有息负债14.94+6.17+8共29亿占总资产16%左右,并不高,经营十分稳健。

2、应付票据及应付账款

应付账款19年较18年大幅增长,应付账款金额创出历史新高,表示对上游客户话语权增加不少,非常不错!

3、预收款

预收款从2017年开始逐年增长,18年较17年大幅增加。

点评:从这张资产负债表不知各位有什么想法,我说下我的想法:18年更换了管理层,濮韶华上台,动作不小,18年大幅扩张,有息负债也增加了不小,在上下游的关系上,公司的市场地位进一步得到提升,从目前来看,新的管理层是值得期待。

指标分析

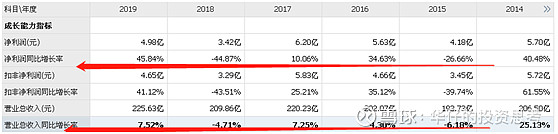

1、成长能力指标

从营收增长率来看,近几年处于中低速增长,有时还下滑,19年增速创出几年的新高7.52%,净利润波动较大,18年大幅下滑,主要是来自于资产的计提所导致的。

2、盈利能力指标

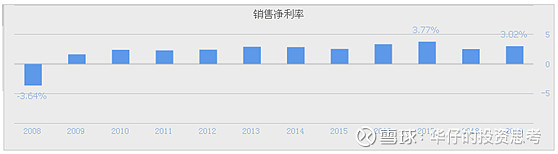

毛利率从16年逐年下滑,主要是由于成本增长快于营收增长,说明市场竞争激烈,仍不具备转嫁成本的能力,产品力不是非常强。

而净利率19年在毛利率下滑的情况下小幅上升,说明费用管控非常不错!

刚才说了公司费用近几年费用管控不错,但是看看其净利率也就是3%个左右,上一篇写了燕塘乳业其净利润都有8%以上了,如果光明乳业的净利率能够得到净一步的提升,那么公司未来的业绩是非常可以值得期待。

前景:略

估值:

估值处于历史估值合理区域

总结:光明乳业新的管理层上台,为公司注入新的活力,经营得到改善,在上下游关系中话语权得到加强,从毛利率小幅下降,说明市场的竞争仍然处于非常激烈,净利率能否得到继续优化,是释放净利润最有效的途径之一,管理层是否有足够的能力是我们判断的关键之一

18年管理层定的目标(新的管理层)

19年管理层的目标

对于这届新的管理层我是比较期待的,从上面分析中不知各位朋友是否如此。

目前估值处于历史估值合理区域,189亿的市值,19年净利润5个亿左右,PE38倍,并不算是便宜。但公司如果净利率提升较快,这个估值并不是很贵。还是可以值得关注。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

欢迎关注微信公众号:华仔的投资思考。