本文来自我的个人公众号:华仔的投资思考

之所以要研究下涪陵电力,主要是十几倍PE,ROE常年保持在20%以上,市值60亿左右,不知各位朋友在电力行业也有相类似的企业,有的话麻烦多介绍。下面我们来看看涪陵电力的构成

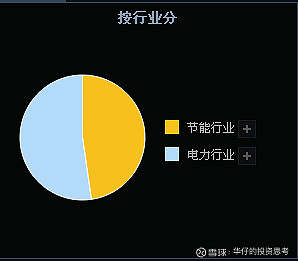

19年电力行业占比52.26%,节能行业占比47.74%。今天我们主要来分析下节能行业,电力行业我们就看一组数据就明白分析电力的意义应该不会太大了。

电力行业营收2016年12.83亿,2017年12.63亿,2018年13.69亿,2019年13.7亿;收入占比2016年77.02%,2017年61.3%,2018年55.95%,2019年52.26%;利润2016年1.15亿,2017年1.01亿,2018年1.19亿,2019年0.777亿;毛利率2016年9%,2017年7.98%,2018年8.69%,2019年5.67%。从这些数据可以看出电力行业这几年营收变化不大,毛利率下行,净利润维持一个亿左右, 2019年电力行业毛利率下行明显,导致其利润只有7775万,不过这并不是我们分析的重点,我更关注的是节能行业,节能行业营收2016亿3.73亿,2017年7.93亿,2018亿10.7亿,2019亿13.7亿;利润2016年1.05亿,2017年2.49亿,2018年3.5亿,2019年4.52亿,毛利率2016年28.09%,2017年31.37%,2018年32.76%,2019年36.13%。节能行业营收从16年3.73亿到2019年13.7亿,净利润2016亿1.05亿到2019年4.52亿,节能行业不管从营收利润增速非常快,毛利率也稳中有升,从2016年营收占比22.42%到2019年占比47.74%,基本已经跟电力行业平分秋色了,电力行业已经没什么可以期待,只要能够保持算是非常不错了。

下面我们重点聊聊这个节能行业,这个节能行业就是配电网节能业务:配电网节能业务主要是针对配电网节能降损提供节能改造和能效综合治理解决方案。主要包括配电网能效管理系统、多级联动与区域综合治理、配电网节能关键设备改造等。

配电节能业务的两大客户是国家电网和南方电网,其中国家电网占比超90%,节能业务基本由国家电网旗下的子公司承包。一看都是自家人自己的生意,这种特殊的生意造就了公司的特殊经营权,公司具备强大的行政壁垒,其他企业进入不了配电节能业务。而财务报表体现在销售费用占比非常低

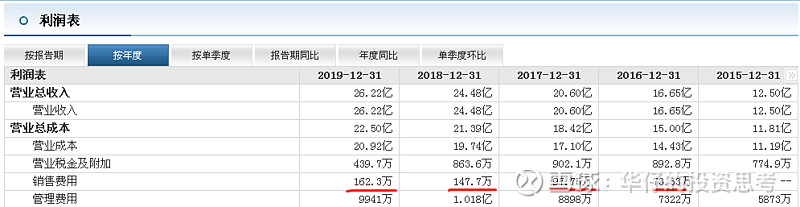

销售费用2016年73.53万到2019年162.3万,占营业收入非常低。节能业务19年营收12.52亿,利润4.52亿,净利率36%。从上面分析中,这个节能业务目前处于比较快的增长,而且净利率非常高,是个非常可观的项目,但是这块业务是否具备可持续性呢?

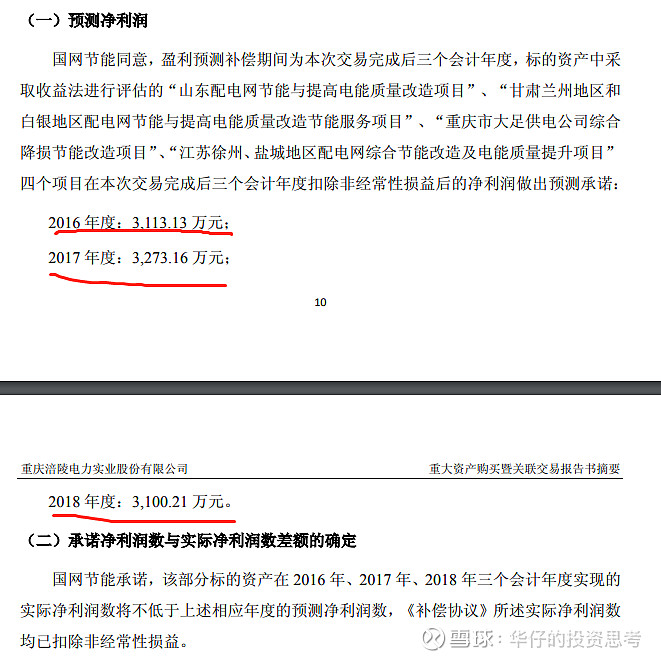

我们来看看涪陵电力当年的收购史吧

花了不到4个亿,换来了16年3.1亿,17年3.2亿,18年3.1亿

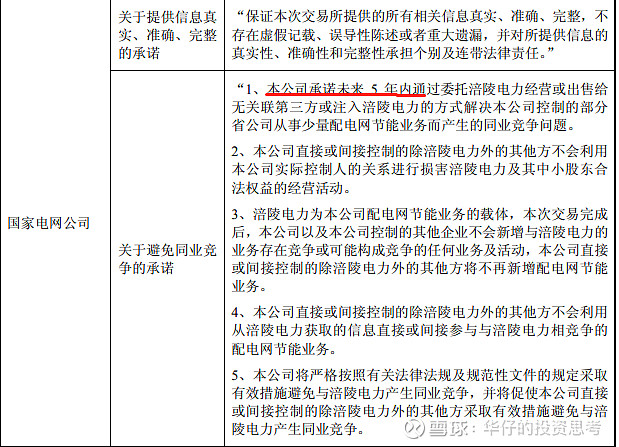

你说要不是亲儿子会这样卖身吗?更重要的是国家电网作出:关于避免同业竞争的承诺

承诺5年内解决配电网节能业务而产生的同业竞争问题,2016年到2020年共五年,也就是今年。

怎么研究这个节能业务,涪陵电力看上去是个重资产行业,实际上由于公司特殊的EMC经营模式。涪陵电力需要先垫款经营,资本支出会较大,并且都变成固定资产和在建工程。而固定资产(配电网节能业务)并不是完完全全属于公司,除了供电业务的固定资产自有外,节能业务的固定资产只是暂时代为管理,等到合同完成后,固定资产就直接消失,变成客户的固定资产。因此涪陵电力的固定资产(配电网节能业务)并不需要折旧,只需要在节能收益产生的时候变成营业成本,资本支出越多代表公司的节能业务越多,证明公司还有很大的发展空间。下面我们来看看固定资产与在建工程

固定资产逐年增加,但是在建工程从17年5.5亿左右到现在只剩下1.7亿左右,表明公司在节能业务上并没有进一步的拓展,这是我们最关心的地方。在建工程具体项目本文不具体列出与说明(太长了,我相信各位朋友也不太喜欢吧),我们最重要的是逻辑的正确性。我在年报发现每年管理层每年都会有个小目标:

2016年报:

2016年节能业务定下了17年的任务7.88亿,当年节能业务7.93亿,超额完成!

2017年报:

2017年节能业务定下了18年11.01亿,当年节能业务10.7亿,完成了97%,差一点点

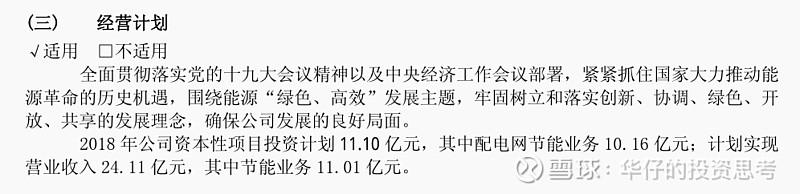

2018年报:

2018年节能业务定下了13.07亿,当年节能业务12.52亿,完成了96%,又差一点点

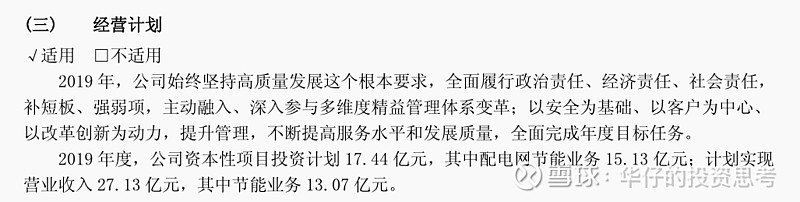

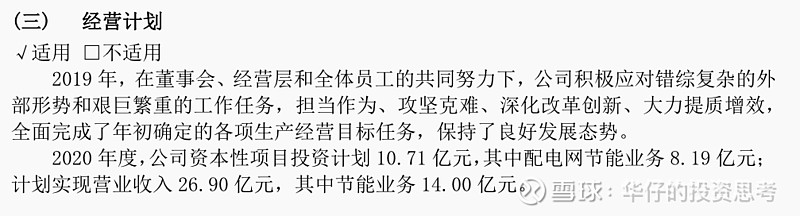

2019年报:

2020年的业绩会是如何呢?管理层已经给出了。

从17年、18年定下了任务,没有有效完成,只差一丢丢,却经常给人以话柄,国企就是没有有效考核,吃大碗饭之类的,对于我来说只要不会偏离太远,管理层定下的目标还是可靠的。

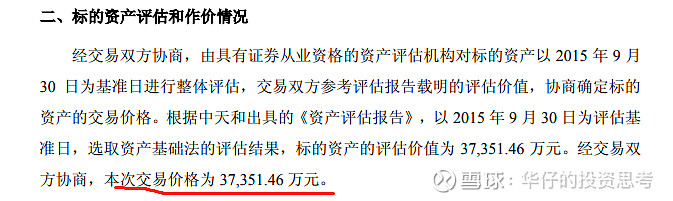

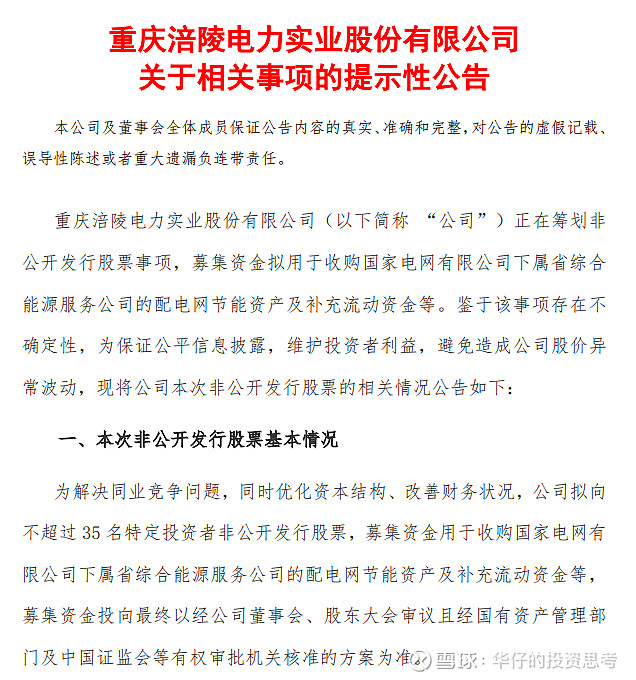

我更关心的是19年的在建工程只剩下1.7亿左右,未来还会不会持续发展?在2020年4月7日出来了这样的公告

非公开发行收购国家电网旗下配电网节能资产,当年的承诺今年可以兑现了吗?现在最关键的是还要等公司董事会、股东大会、国有资产管理部门及中国证监会审批。我们说的这个高不确定,现在对来我说不确定的东西越来越明朗了,当然也有可能是灰天鹅,我们只能讲概率!股价当天就来个涨停。

发展前景

1、2016年,我国全社会用电量为5.92万亿kWh,线损率为6.47%,线损电量达到3830亿kWh。考虑配网损耗占总损耗的一半,按照30%的节能比例来计算,所有配网节能改造完成后将节约电能约575亿kWh,以0.6元/kWh为平均销售电价计算,配网节能业务可为电网公司带来约340亿元的节能收益。目前节能服务项目主要采用合同能源管理模式,节能分享比例在95%以上,且分享期一般在4年以上。因此,可预期未来配电网节能服务收益市场空间在1200亿元以上,考虑国网覆盖范围约占全国电网的80%,则国网内配网节能服务市场空间约为900亿元。

2、行业情况说明:目前电力供应业务按照国家相关规定在营业许可范围从事经营业

务,国家正在实施电力体制改革。公司经营的配电网节能业务是为电网节能降损提供

节能改造和能效综合治理,属于国家大力支持和提倡的朝阳产业。

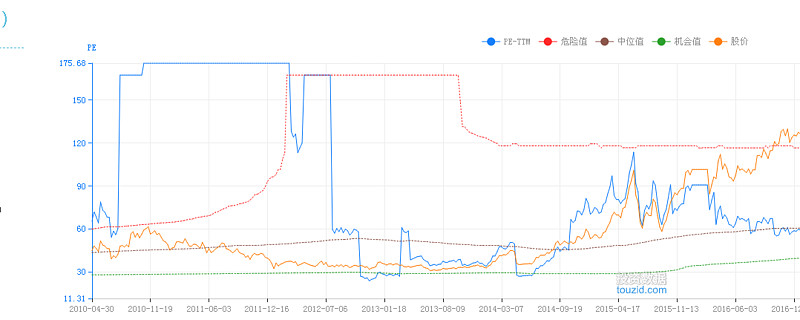

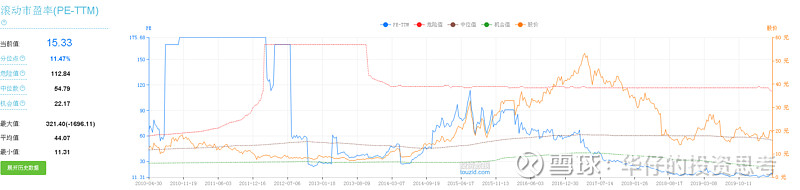

估值

估值处于百分位11.47%,处于历史估值下方。

总结:看好涪陵电力最关键就是节能业务,目前公司节能业务十几亿,离天花板还有很高的距离,今年的在建工程较少,意味着节能业务未来有所减少,引起投资者的担忧,这种担忧非常正常,没有了这块业务,看好涪陵电力的逻辑将不再存大,还好在今年4月7号,国家电网承诺所承诺的很大可能会成为现实,当然不排除灰天鹅,考虑目前估值只有15倍左右,仍有一定的安全边际,还是非常值得关注的。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

欢迎关注微信公众号:华仔的投资思考。