本文来自我的个人公众号:华仔的投资思考

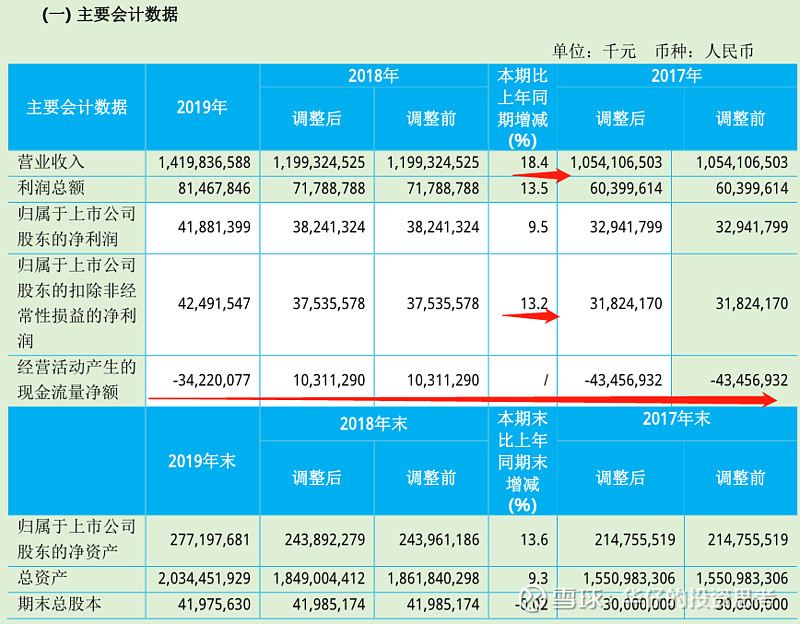

2019年业绩如何?

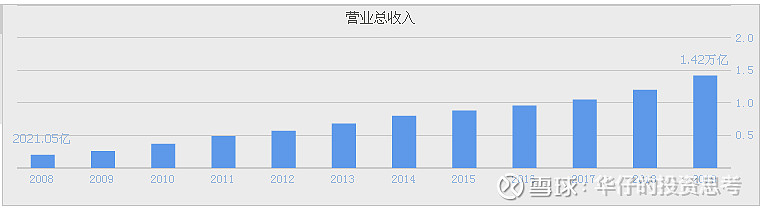

2019年营收、净利表现不错,但是经营现金流为负的,这个回头我们再研究。我们先看看资产与负债

资产

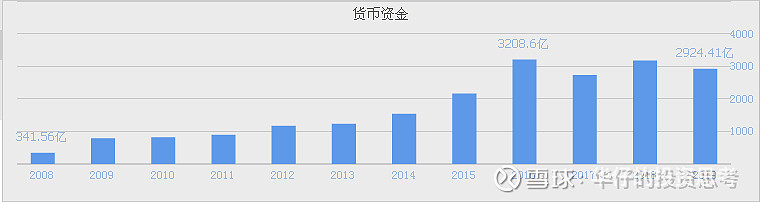

1、 货币资金

19年货币资金2924亿占总资产(2万亿)15%左右,帐上现金不多。

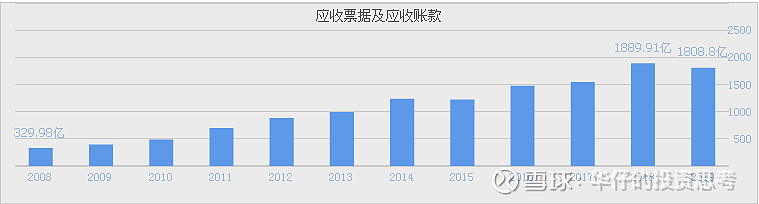

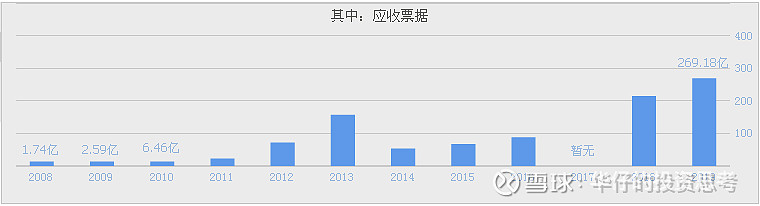

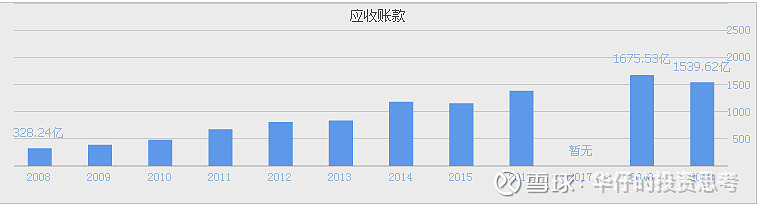

2、应收票据及应收账款

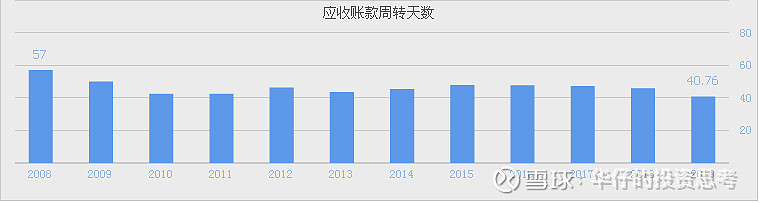

应收款19年较18年小幅下降,而且是应收票据增加,应收账款减少,不错!现在看看其应收款周转天数

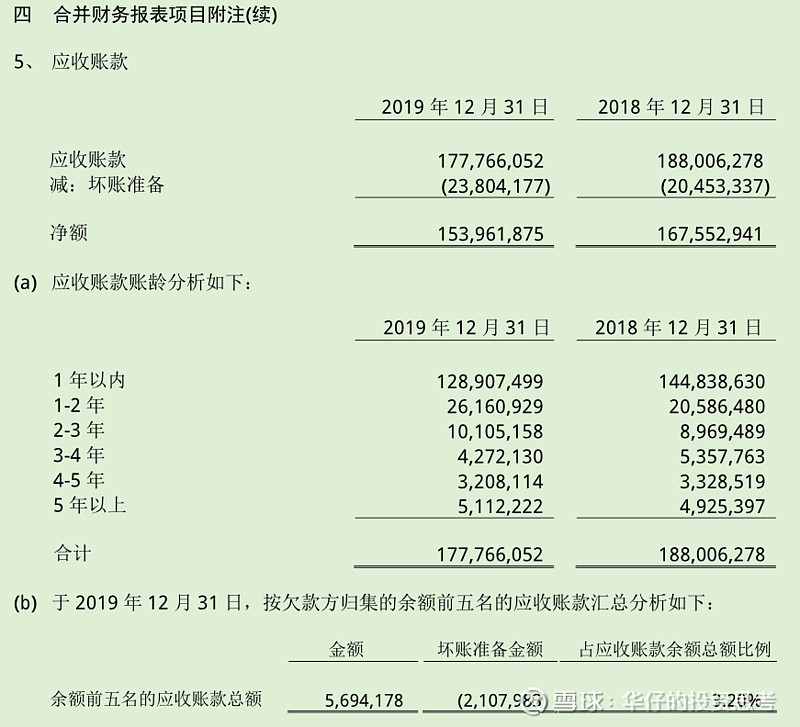

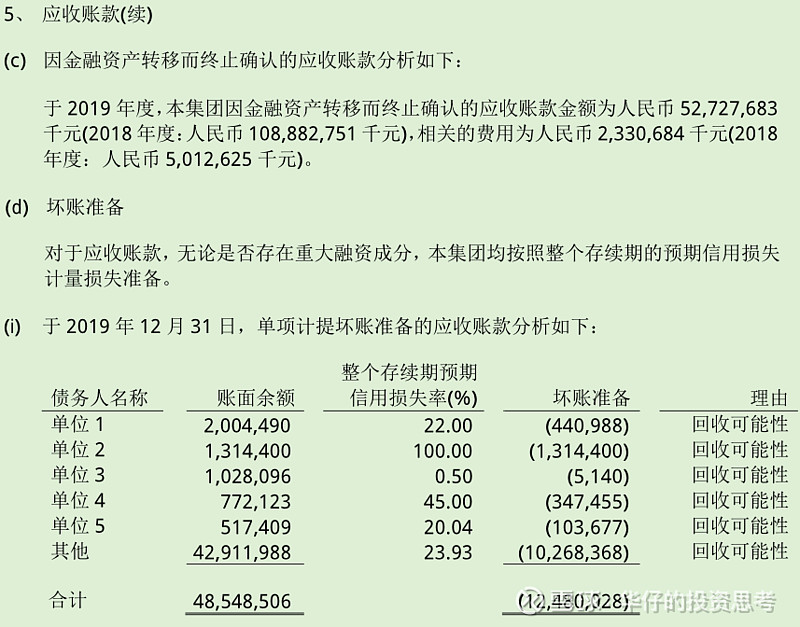

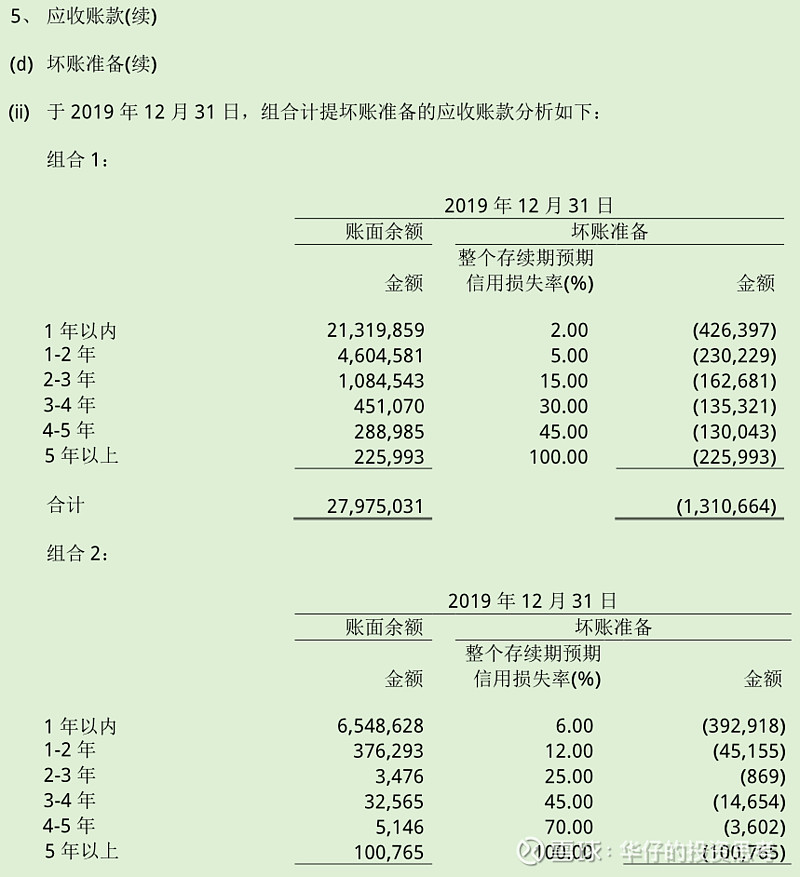

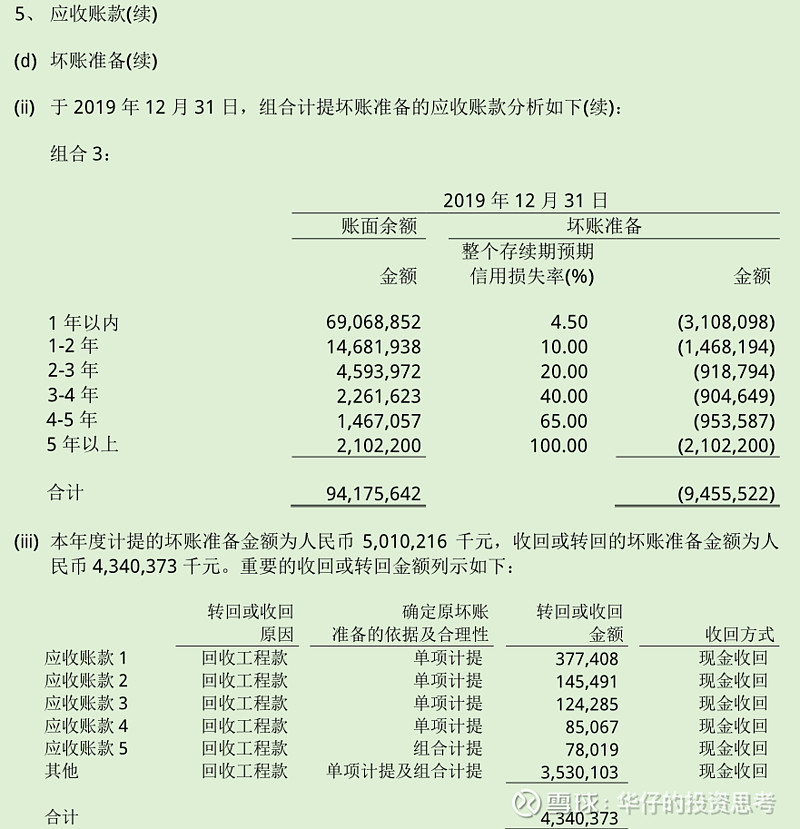

应收账款周转天数从2015年47.83天下降到19年40.76天,逐年小幅下降,19年下降较大,表明公司加强账款回收管理,也体现出公司对下游客户的议价权逐年增加,但是高达1539亿的应收账款,我们应该要小心警惕,看看其计提标准

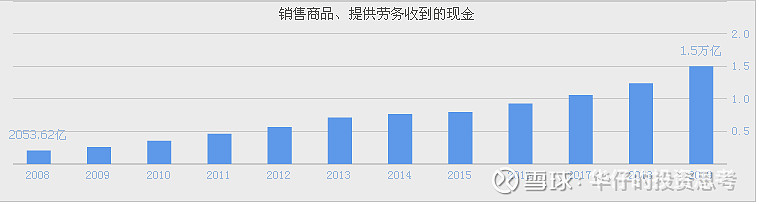

看看这些计提标准,一般投资者很难有耐心看下去,我们通过简单的方式,粗看一下就行,那就是收现比,每年营收跟每年收到的现金作个对比,小于1,表示非常不错。

除了15年、16年收现比高于1,近几年收现比都低于1,营收的含金量不错。

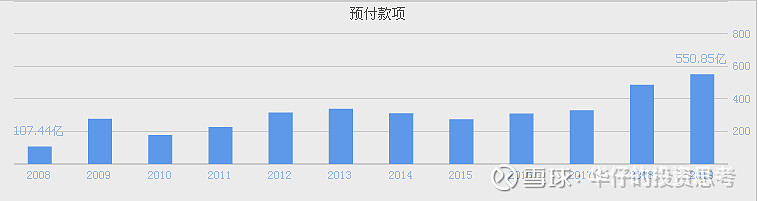

3、 预付款

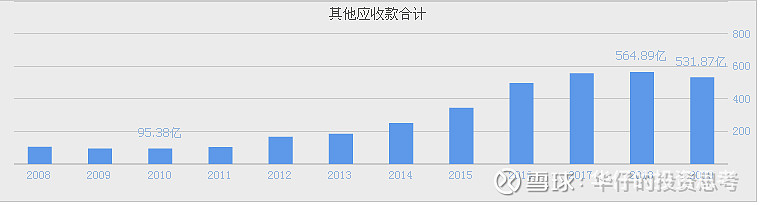

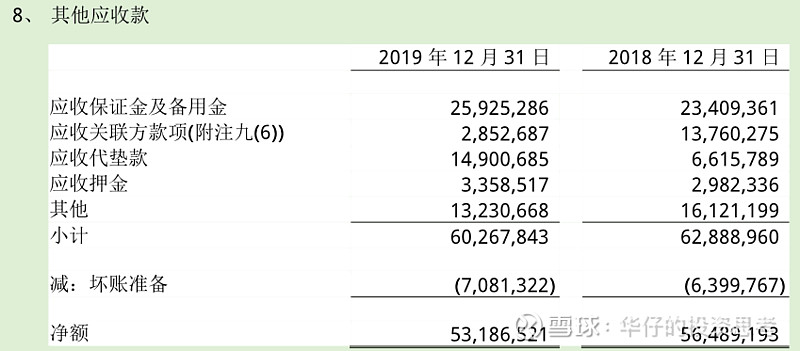

4、 其他应收款

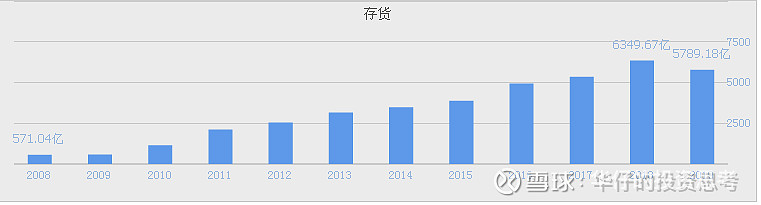

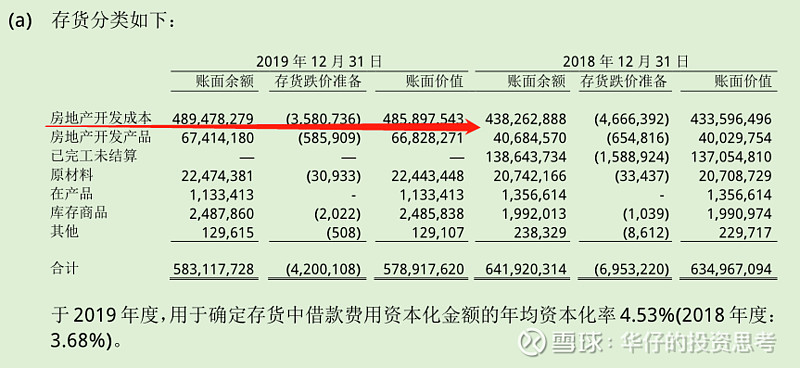

3、 存货

存货19年较18年大幅减少,是因为执行了新收入准则,如果还原回去,19年存货达7299亿。

存货基本上是房地产开发成本,为未来房地产的发展储备了大量的项目。

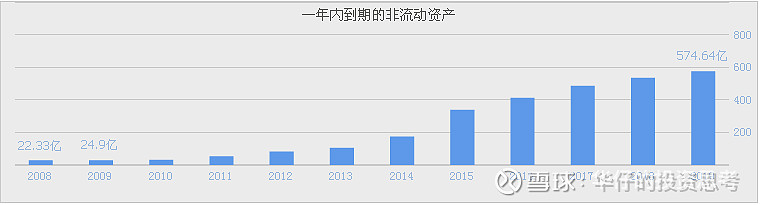

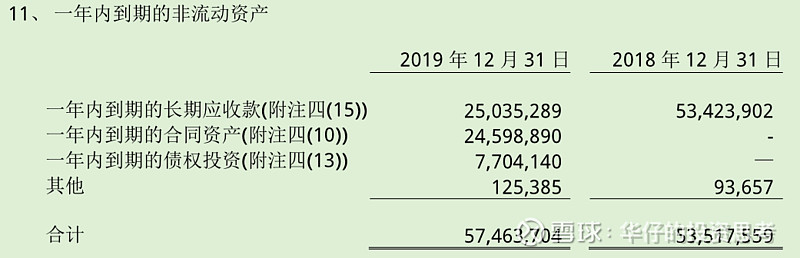

5、 一年内到期的非流动资产

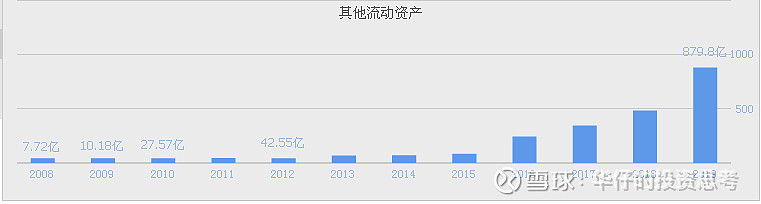

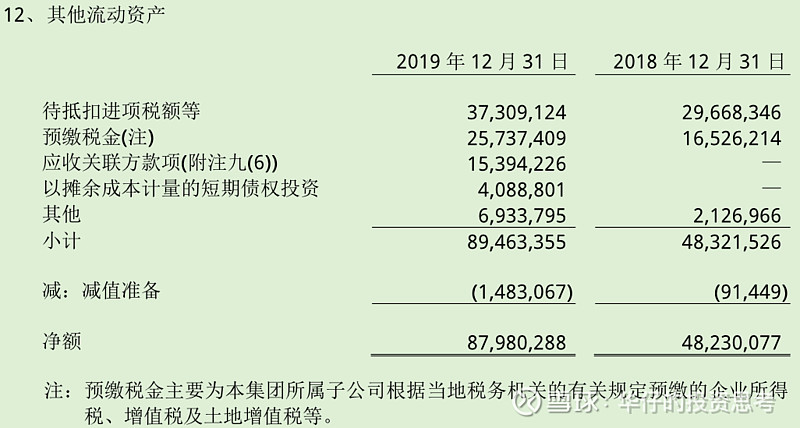

6、 其他流动资产

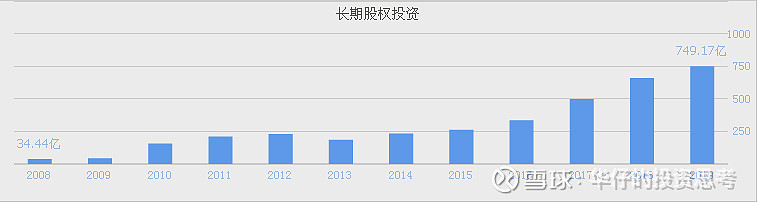

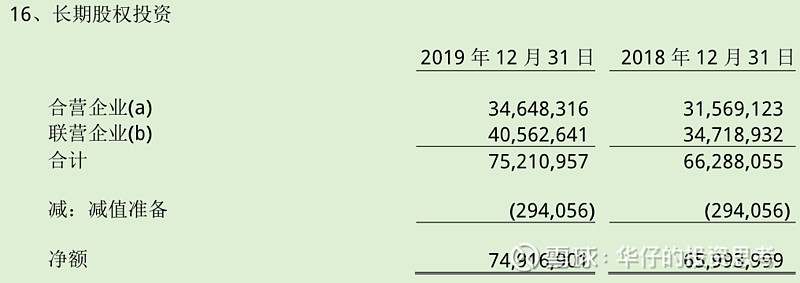

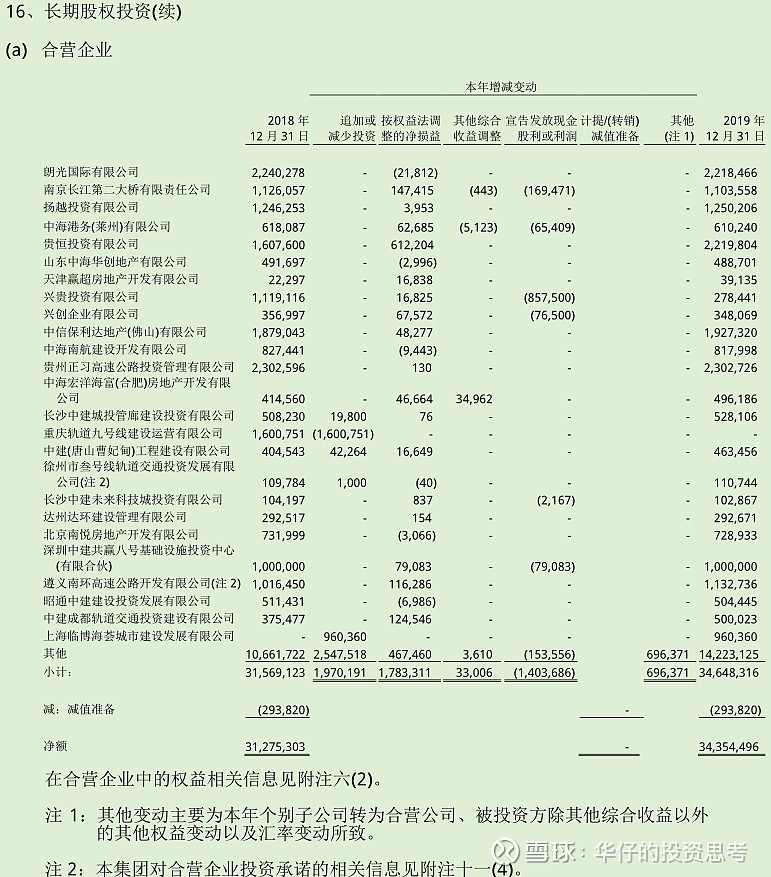

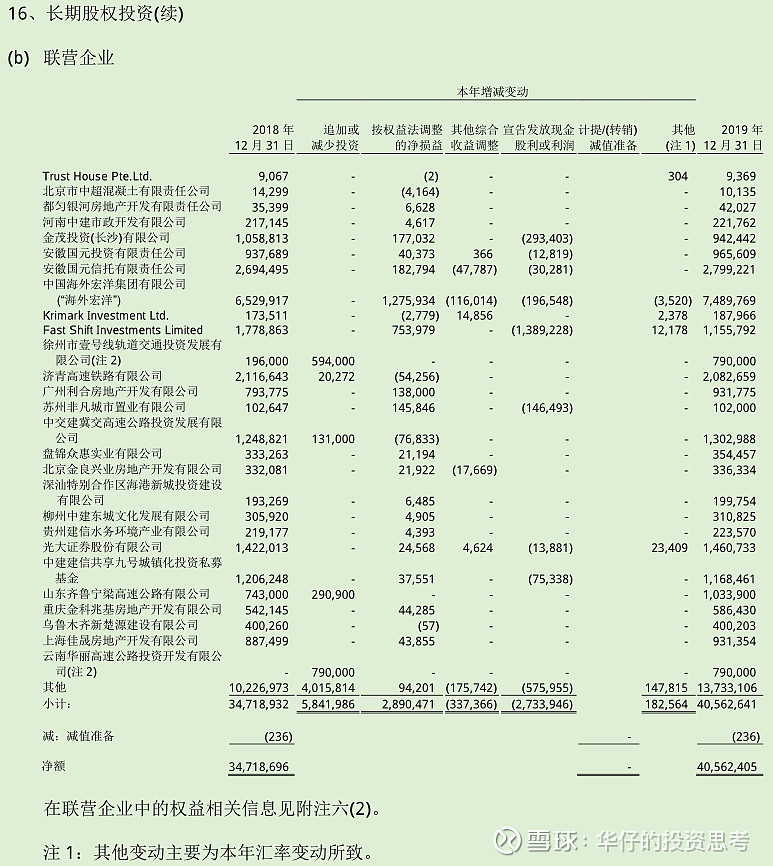

7、 长期股权投资

注:联营企业是指投资者对其有重大影响,但不是投资者的子公司或合营企业的企业。当某一企业或个人拥有另一企业20%或以上至50%表决权资本时,通常被认为投资者对被投资企业具有重大影响,则该被投资企业可视为投资者的联营企业。 合营企业按合同约定对某项经济活动所共有的控制,是指由两个或多个企业或个人共同投资建立的企业,该被投资企业的财务和经营政策必须由投资双方或若干方共同决定。

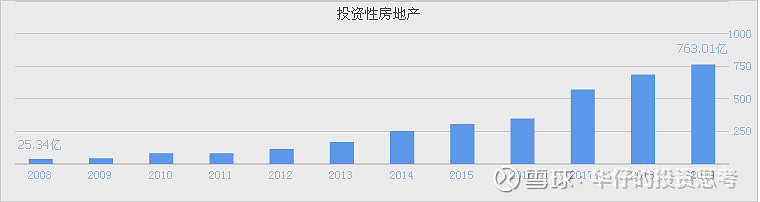

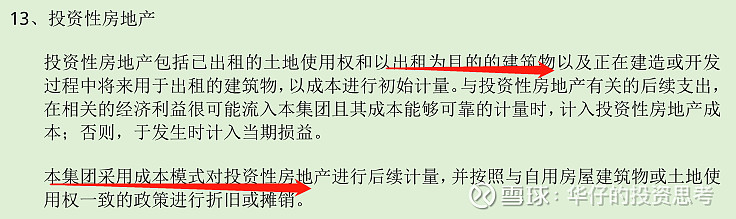

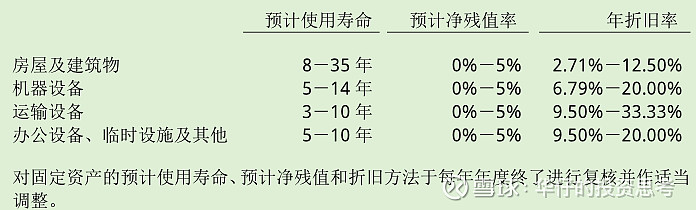

8、 投资性房地产

9、 固定资产

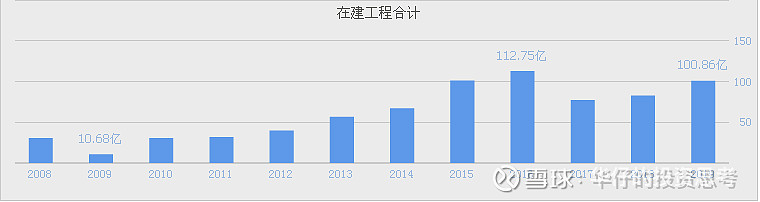

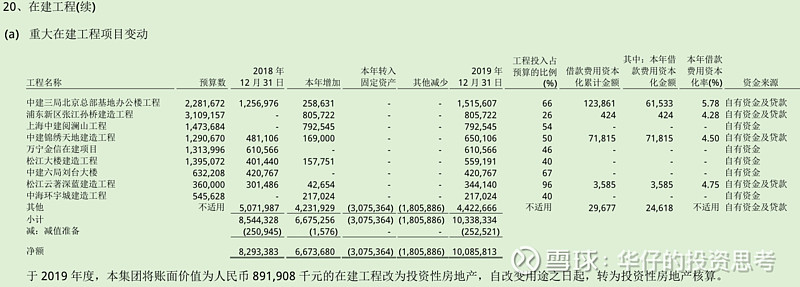

10、 在建工程

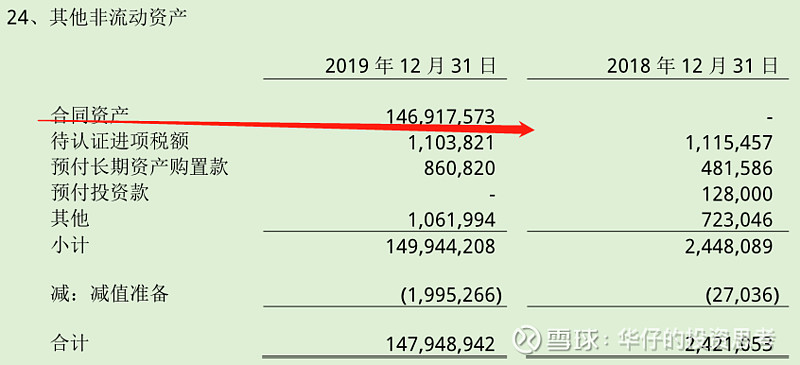

11、 其他非流动资产

负债

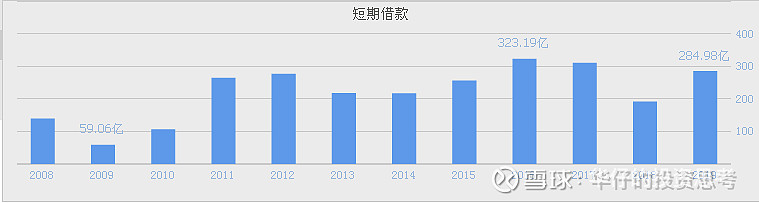

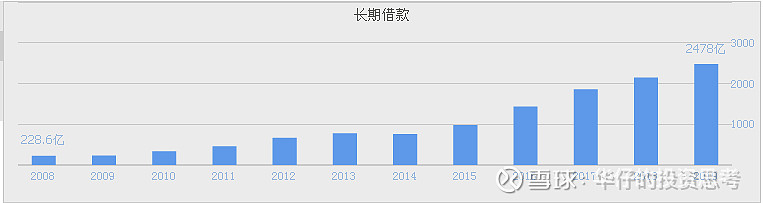

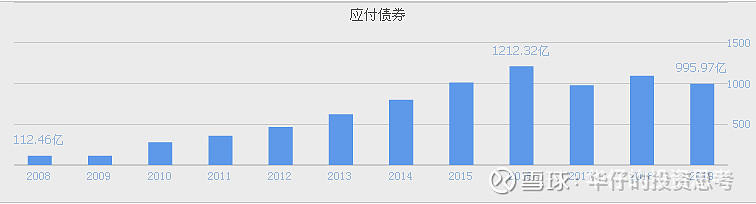

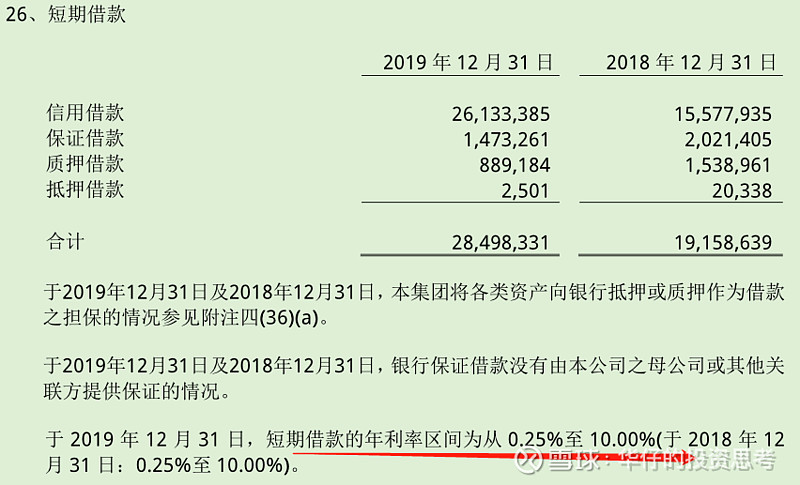

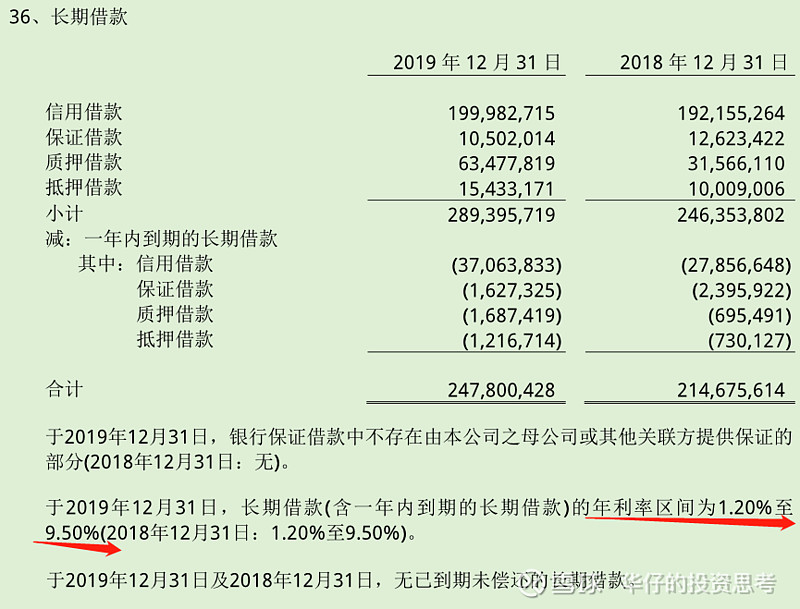

1、有息负债

有息负债285+2478+996共3759亿占总资产19%,有息负债占比不算高。那么利率是多少呢?

从长短期借款来看,公司并没有给出比较相对确定的利率,但是我们可以从利息费用去估算下

有息负债3759亿,利息费用104亿,大概年化3%到4%左右的利率水平,非常低,公司经营非常稳健。而且公司存货里借款费用非常低,非常不错。

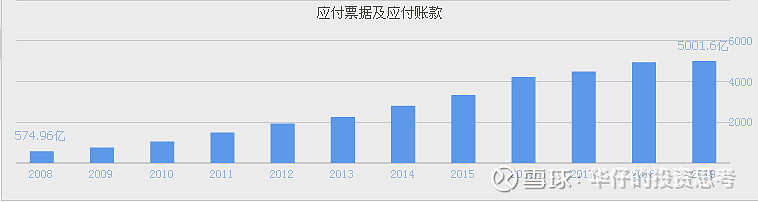

2、 应付票据及应付账款

应付账款逐年增长,表明公司对下游客户话语权逐年增强,不错,不过19年增幅较小,因为央企需要发挥社会责任感,需要减少对于民营企业的占款。

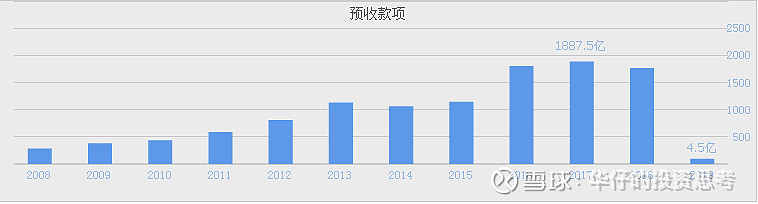

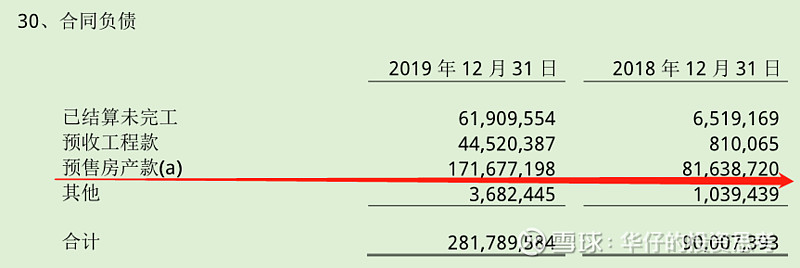

3、 预收款(合同负债)

(预收款+合同负债)逐年增长,表明公司房子销售目前非常不错。

点评:公司经营现金流目前不太好,帐上现金不多,但19应收款金额下降,应收款周转天数逐年下降,表明公司加强回款管理,对下游客户的议价权得到加强,同样在预收款也可以看出,公司目前房子销售非常不错,为未来的销售收入打下了基础;而存货也逐年增长,高达7000亿的存货,就是因为看到预收款大幅增长,公司才有了更多的动力去拿更多的资金去买地,这是经营现金流表现不好的重要原因之一,基本上绝大多数房企都存在经营现金流不好,赚了好多好多钱,又想继续发展,就得买更多的地,造更多的房子。当然中国建筑房地产开发只是其中一个板块。应付款逐年增长,表明对上游客户的话语权逐年增加;公司有息负债并不高占总资产19%,其利率年化大约是3%-4%较低,信用等级非常不错。占款能力:应收款1808亿+预付款550亿共2358亿,应付款4931亿+预收款2817亿共7748亿,公司的占款能力还是非常强的。

欢迎关注:中国建筑—财报解读(二)

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

已经建立财报读者交流群,只聊财报,微信加 13437745637(备注财报) ,或私信我

欢迎关注微信公众号:华仔的投资思考。