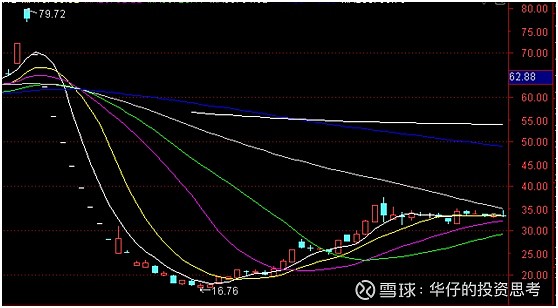

说起重庆啤酒这是一家非常有故事的公司,因研发乙肝疫苗股价一路飙升,2008年底到2011年涨幅15倍左右,在2011底宣布乙肝疫苗揭盲数据失败后,遭遇连续11个跌停,徐翔却在这个时候以24元左右第一次抄底。二次揭盲失败后的重庆啤酒继续跌停,徐翔在20元左右再次抄底买入3000万股。之后,重庆啤酒重新上涨到35元

重庆啤酒留下了徐翔的传说,之后2013年嘉士伯要约收购公司股份,重庆啤酒成为嘉士伯集团成员。当时嘉士伯作出了同业竞争有关承诺,在本次收购完成后的4-7 年时间内,将其与上市公司存在潜在竞争的国内啤酒资产和业务注入公司,最晚要在嘉士伯要在2020 年12 月之前将其与重庆啤酒存在潜在竞争的国内的啤酒资产和业务注入重庆啤酒为了履行嘉士伯的同业竞争有关承诺,2020 年3 月27 日,重啤与嘉士伯签署了《谅解备忘录》,就以资产及/或现金注入方式共同向目标公司重庆嘉酿啤酒有限公司增资的意向进行了初步约定(当前重庆啤酒持有重庆嘉酿啤酒51.42%股权)。根据公告,嘉士伯及/或其关联方初步确定拟注入目标公司的资产包括新疆乌苏啤酒、天目湖啤酒、昆明华狮啤酒、宁夏西夏啤酒及兰州黄河啤酒等共计16 家。其实这些都不是我非常关注的焦点,我更关注的是公司盈利性本身,直接看了一下ROE,实在是太惊人了!

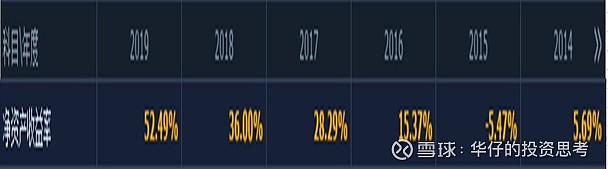

2019年ROE既然达到了惊人的52.49%,实在是太夸张了。闲话少说,我们来看看19年重庆啤酒营收构成及其年报。

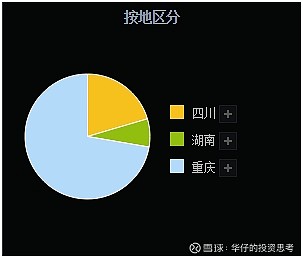

重庆啤酒营收构成72%来自重庆,20.45%来自四川,7.27%来自湖南

今年的年报如何

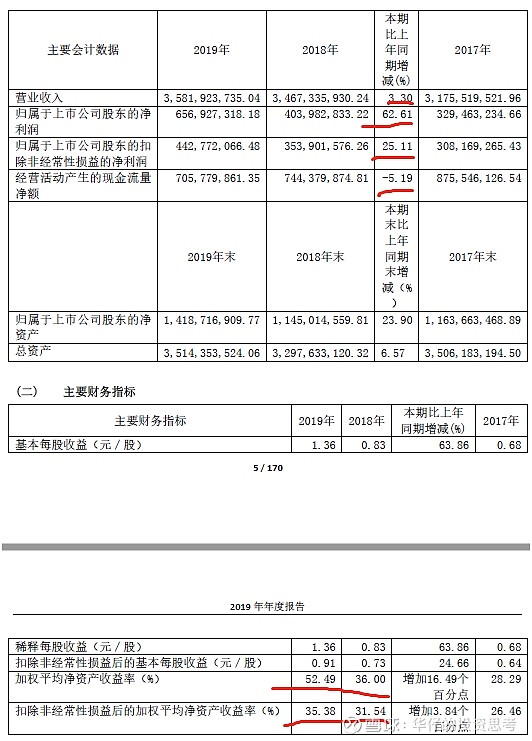

营收小幅增长,但净利润增速巨大,扣非净利润增速也不错,现金流小幅下降,但仍远高于扣非净利润,非常不错!ROE52.49%太夸张了,不过扣非后的ROE35.38%,仍然非常不错!

下面看看重庆啤酒的资产与负债

资产

1、货币资金

19年货币资金12.54亿占总资产36%,帐上现金不少。

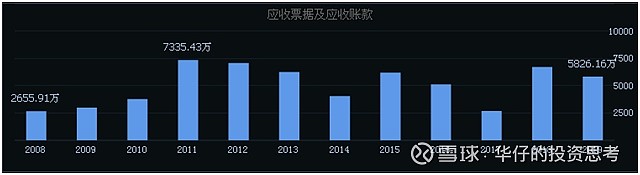

2、应收款

19年较18年应收款有所下降,表示重庆啤酒对下游客户话语权增强,非常不错!

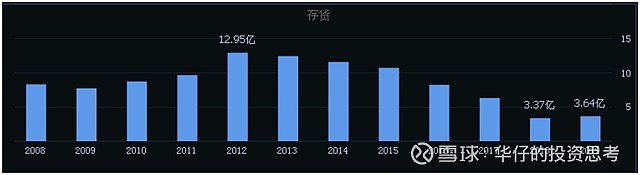

3、存货

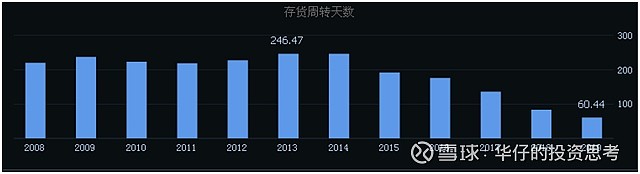

19年存货小幅上升,下面我们看看存货周转率及存货周转天数

存货周转率逐年增长,存货周转天逐年下降,表示重庆啤酒产品非常畅销,周转逐年加快,非常不错!

4、固定资产 在建工程

近几年固定资产、在建工程变化不大,并没有新增产能。

负债

1、 有息负债:公司没有任何的有息负债,经营十分稳健,非常不错!

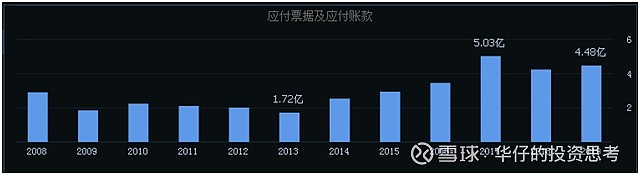

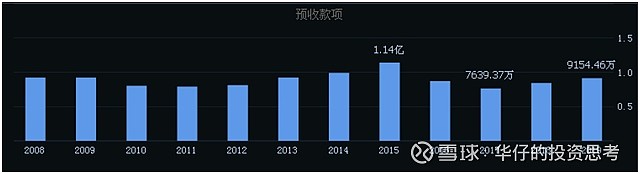

2、 应付款 预收款

19年较18年应付款小幅上升,预收款19年较18年小幅上升

小结:重庆啤酒帐上现金不少,从应收款下降,预收款小幅上升,应付款小幅上升来看,公司在上下游话语权逐年增加,而存货这几年周转逐年加快,表示产品畅销,非常不错。

指标分析

1、成长能力分析

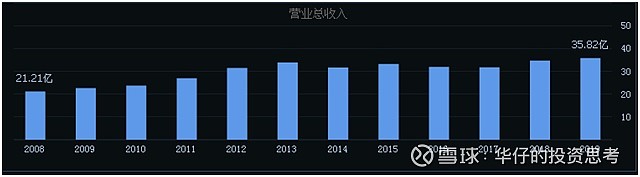

近几年公司营收变化不大,但扣非净利润逐年加快,这是为什么呢?留个问题。

2、盈利分析

公司毛利率、净利率逐年上升,特别是19年净利率改善特别明显,非常不错

小结:公司近几年营收变化不大,但净利润逐年加快,来自于公司毛利率与净利率的提升,一方面来自于产品结构得到优化,另一方面内部经营质量改善特别明显。我们说说产品优化:重庆啤酒在本地拥有“重庆”和“山城”等两大本地品牌,2013 年底成为全球第三大啤酒商丹麦嘉士伯集团成员后,对其名牌全面升级,又获得了乐堡、嘉士伯、凯旋 1664 等品牌的生产和销售权,形成了“本地强势品牌+国际高端品牌”的品牌组合。以重庆核心为区域,进行产品升级:重庆国宾醇麦在重庆区域上市,补强中高档次产品组合,获得良好市场反馈;重庆一品醇麦在四川上市,重庆 1958 醇麦在湖南上市,公司在两地的中高档以上产品占比大幅增长;嘉士伯“绿光破晓”在重庆、四川、湖南先后成功上市,全新的品牌形象、口感获得良好的市场反响。

中高档品牌全面优化,特别是中档表现特别突出。

发展前景

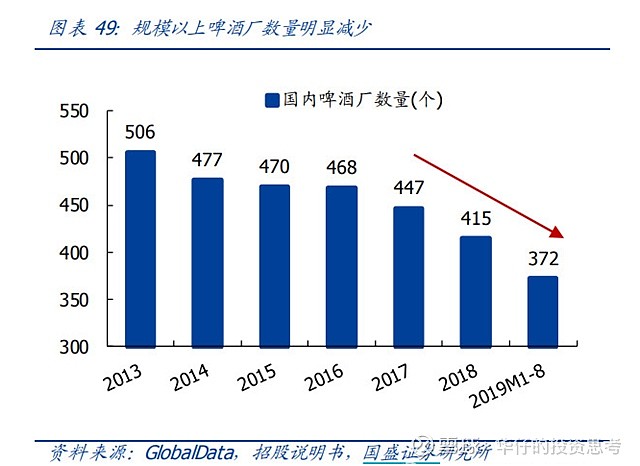

1、供给端收缩

规模以上数量逐年减少,供给端收缩

2、行业格局较稳:行业市占率:CR5接近80%:华润:26%,青岛:18%百威:16%,燕京:11%,嘉士伯6%。(数据仅供参考)

3、行业回暖:继 2018 年全国规模以上啤酒企业完成酿酒总产量同比增长 0.5%之后,中国啤酒行业在 2019年实现同比增长 1.09%,全国规模以上啤酒企业完成酿酒总产量 3765.29 万千升(数据来源:国家统计局)。连续两年实现增长,标志着中国啤酒行业回暖向好。

估值

处于历史估值偏中

总结:啤酒行业受运输半径的影响很难快速对外扩张,目前行业格局较稳CR5接近80%,规模以上企业数量逐年减少,供给端收缩,整个行业处于回暖之中,重庆啤酒近两年营收变化不大,但利润释放较快,ROE非常优秀,来自于产品不断的优化,上下游话语权逐年加强,目前估值偏中,静态PE38倍左右,这个静态PE可不是扣非的,如果是扣非后的静态PE要达到55倍了,而市净率高达17,比茅台还贵,虽然今年有资产注入预期,但这个估值可真不便宜。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注微信公众号:华仔的投资思考。

欢迎大家多多关注!@今日话题