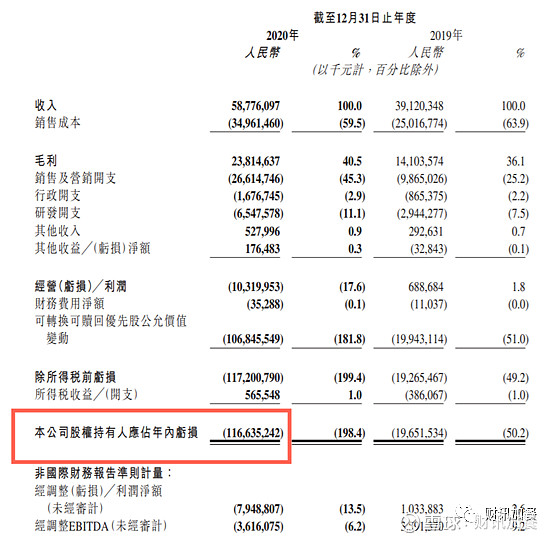

3月23日晚,快手发布了2020年度业绩公告。根据公告,2020年快手总收入增长50.2%至588亿元人民币,但年内亏损1166.4亿元。

什么!是不是业绩写错了,一年亏损1166亿?别急,这个亏损不能只从字面上去理解,我们要去挖掘一下“亏损”产生的原因。

优先股被看作对股东的负债,其公允价值上升会带来公司账面的亏损

其实,这次快手的“千亿亏损”主要是由可转换可赎回优先股的公允价值变动造成的,快手在上市之前发行了大量可转换可赎回优先股。

什么是可转换可赎回优先股?

公司上市前通常会有多轮融资发行可转换可赎回优先股,可转换优先股赋予持有人把优先股以特定比例转换为普通股的选择权。如果公司业绩提升,普通股股价提高,那么可转换优先股持有人就会把优先股转换为价值更高的普通股。

在国际会计准则下,优先股被看作对股东的负债,其公允价值的上升会带来公司账面的亏损。

由于快手发展太快,价值增速过高,也就导致了快手优先股公允价值的极速上升,因而这一会计调整造成了快手的1166亿“亏损”。

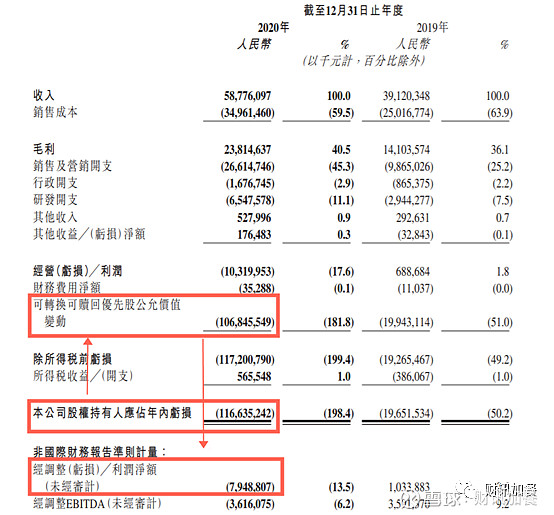

快手2020年经调整亏损净额应为79.5亿元人民币

实际上,如果不考虑这一会计调整,即从亏损中拿掉1068亿的可转换可赎回公允价值变动这一“干扰项”,快手2020年的经调整亏损净额应为79.5亿元人民币。

那么,快手的79.5亿经调整亏损净额是利好还是利空呢?这个交给市场来决定。

快手单日跌幅超12%

资本市场可是“用脚投票”的,快手因“1166亿亏损”登上热搜的首份年报发布后的3月24日,快手盘中最大跌幅一度达13.21%,截至收盘,快手大跌12.02%,报收265.0港元,市值1.10万亿港元。股价较前期417.8港元的最高点,累计回撤已达36%。

尽管股价下跌,但在这份年报中,还是能挖掘到很多亮点的:

快手用户规模在2020年取得大幅增长,用户参与度显著提升

2020年,快手所有中国应用程序及小程序的平均日活跃用户及平均月活跃用户分别为3.081亿及7.770亿。2020年,快手应用的平均日活跃用户及平均月活跃用户分别为2.646亿及4.811亿,分别同比增长50.7%及45.6%。

快手应用的每位日活跃用户日均使用时长由2019年的74.6分钟增加17.0%至2020年的87.3分钟。同时,快手应用上超过25%的平均月活跃用户为内容创作者。

快手线上营销服务实现强劲增长

2020年,快手来自线上营销服务的收入由2019年的人民币74亿元增加194.6%至人民币219亿元。每名日活跃用户平均线上营销服务收入由2019年的人民币42.3元增加95.3%至2020年的人民币82.6元。

2020年第四季度,线上营销服务成为快手最大的收入来源,其收入占总收入比例首次超过直播业务的贡献。

快手进一步扩展直播内容,提升直播体验

2020年,快手应用上进行了超17亿次直播,直播收入由2019年的人民币314亿元增长5.6%至人民币332亿元。

全年,快手直播平均月付费用户为5,760万,自2019年的4,890万增长17.8%。每月直播付费用户平均收入在2020年为人民币48.0元,2019年为人民币53.6元。2020年第四季度,快手直播平均月付费用户自2019年同期的5,020万增至5,080万。第四季度的每月直播付费用户平均收入为人民币51.8元,2019年同期为人民币56.6元。

快手电商服务2020年取得快速增长

2020年,快手不断支持生态系统的发展,进一步提升用户、商家及平台之间的信任度,并激励优质商家,加大对中长尾商家的扶持,持续加强平台治理能力。

快手平台上促成的电商交易的商品交易总额由2019年的人民币596亿元大幅增至2020年的人民币3,812亿元。平均重复购买率由2019年的45%进一步增至2020年的65%。

快手需继续为用户及客户创造价值,方可巩固于短视频及直播行业的领先地位

短视频行业前景广阔,只要快手能吸引及留住广大的用户群,满足不断发展变化的用户需求,强化以用户为中心的商业化能力。相信具有强社交属性和互动平台的快手将继续享受强大的网络效应,长期稳健发展。

通过理性的财报解读配合业务的拆解,就可以看到快手的优势和缺陷了,作为投资者一定要有属于自己的合理判断,谨慎投资哦!

投资需谨慎,更多精彩内容请关注公众号:财讯加餐(caixunjiacan)