今日晚间,华鲁恒升发布业绩快报称,2021年归属于母公司所有者的净利润72.54亿元,同比增长303.45%;营业收入266.47亿元,同比增长103.18%;基本每股收益3.432元,同比增长303.76%!

近期国际油价涨势惊人,一度突破100美元/桶关口。多家券商认为,原油高价有望支撑化工品价格高位,当前煤炭价格在保供下趋于稳定,煤化工及气头化工企业盈利有望提升。今天,就和大家一起深入了解一下“煤化工龙头”华鲁恒升~

“煤化工龙头”——华鲁恒升(600426)

华鲁恒升简介

作为化工ETF(516020)标的指数(中证细分化工产业主题指数:000813)的成份股,截至2022年2月25日,华鲁恒升在细分化工指数中占比达3.77%。(数据来源:中证指数官网)

山东华鲁恒升化工股份有限公司(股票简称“华鲁恒升”,股票代码600426)2002年6月在上海证券交易所挂牌上市。公司是多业联产的现代化工企业,主要产品为尿素、DMF(一种化工原料)、醋酸和三甲胺。公司专注于主业优化、技术升级和资源利用,扎实推进产业链的延伸拓展和产品的升级换代,在优化结构中打造产业平台,在技术进步中增强竞争实力,在快速成长中提升行业地位,打造了洁净煤气化、羰基合成、“一头多线”柔性多联产等多个产业和技术平台,主要经济指标保持了快速增长。公司技术力量雄厚,管理基础坚实,具备较强的技术研发、工程设计和生产管理能力。公司拥有多项国家专利,部分成果获得全国、行业和山东省科技进步奖。公司将加快结构调整和优化产业布局,推动传统产能改造升级,积极发展合成气下游深加工项目,与石油化工下游产业链融合,打造高端新材料板块。

2、 前十大流通股东

截至2021年9月30日,华鲁恒升前十大流通股东合计持股占流通A股比例达42.90%,其中香港中央结算有限公司占比达3.25%。

数据来源:Wind,截至2021.9.30

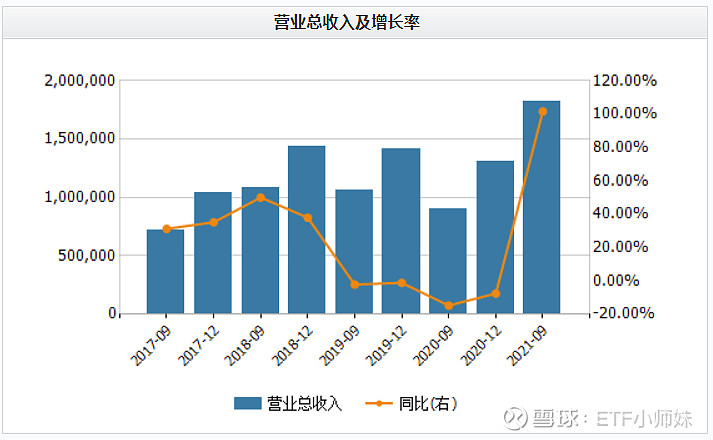

营业总收入及增长率(单位:亿元)

根据华鲁恒升披露的数据:

2020年,华鲁恒升实现营业总收入131.15亿元,同比减少7.58%。

2021年Q3,华鲁恒升实现营业总收入182.35亿元,同比增加101.64%。

数据来源:Wind,截取自2017Q3-2021Q3

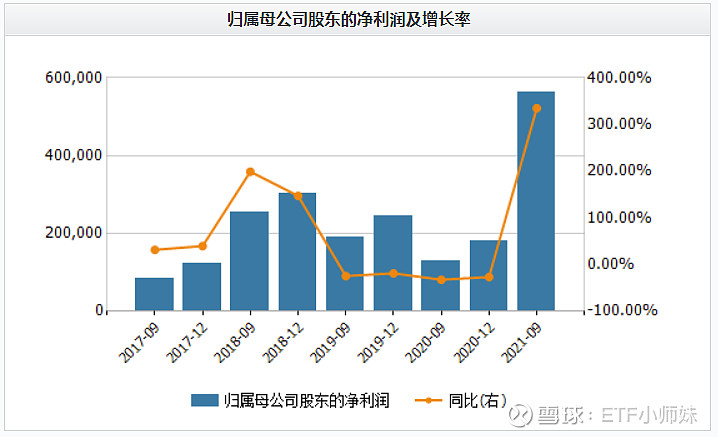

归母净利润及增长率(单位:亿元)

根据华鲁恒升财报披露的数据:

2020年,华鲁恒升归母净利润为17.98亿元,同比减少26.69%。

2021年Q3,华鲁恒升归母净利润为55.96亿元,同比增加345.21%。

数据来源:Wind,截取自2017Q3-2021Q3

5、个股概况

截至2022年2月25日,华鲁恒升的总市值为742.55亿元,总股本21.12亿股,过去180天机构一致目标价46.38元!

数据来源:Wind,截至2022/2/25

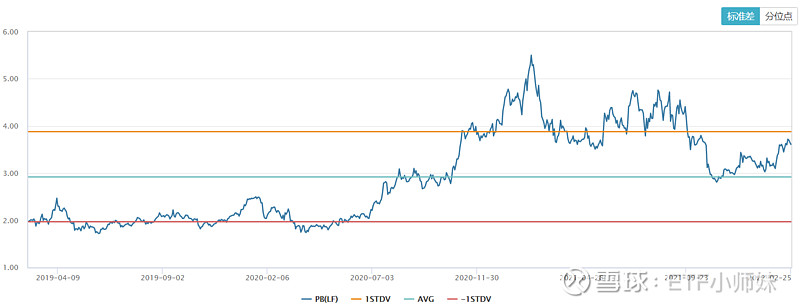

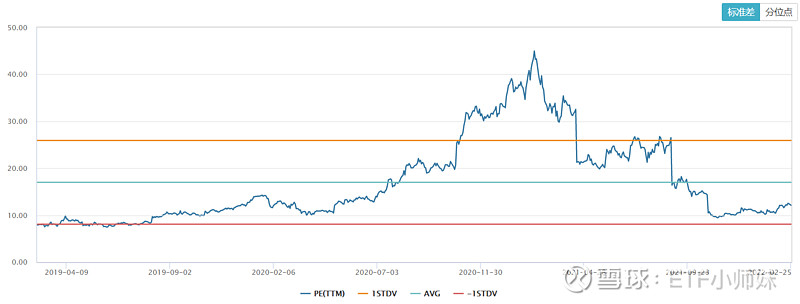

PE&PB估值

截至2022年2月25日,华鲁恒升的市盈率为12.13倍,市净率为3.61倍,分别处于43.75%和68.75%的历史百分位。

数据来源:Wind,截至2022/2/25

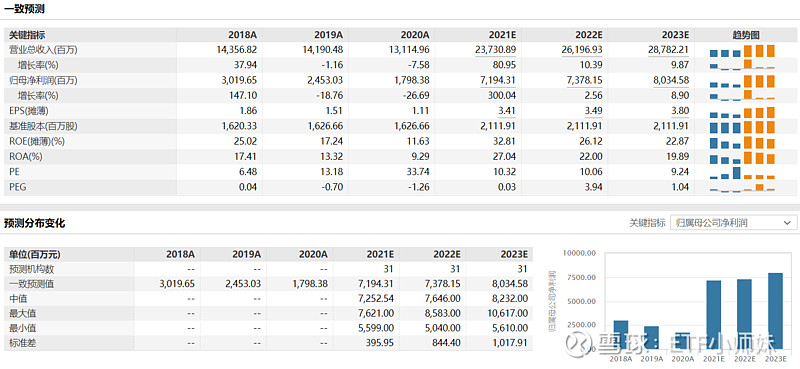

机构一致预测利润

截至2022年2月23日,华鲁恒升2021年机构一致预测归母净利润22.99亿元,同比增加331.41%,显示出超高的成长性!

数据来源:Wind,截至:2022/2/25

8、外资持股

截至2022年2月25日,华鲁恒升外资持股市值25.01亿元,占其自由流通市值的比例为3.37%。

数据来源:Wind,截至2022/2/25

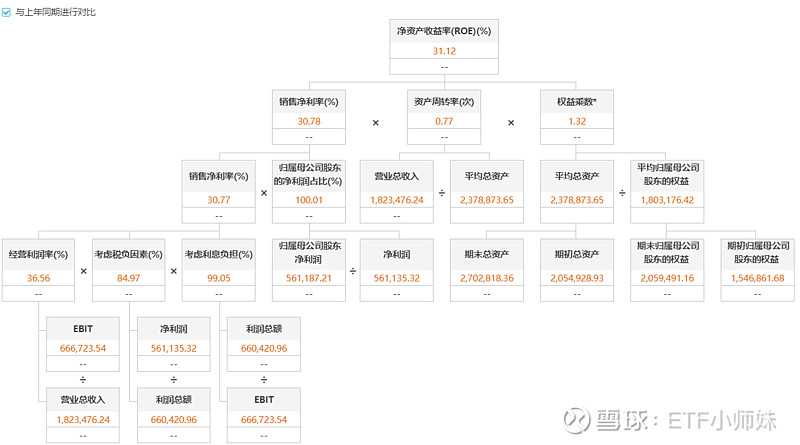

杜邦分析

截至2021年9月30日,华鲁恒升的ROE为31.12,其中销售净利率为30.78%,资产周转率为0.77,权益乘数为1.32。

数据来源:Wind,截至2021/9/30

10、机构观点

国海证券指出,纵观三十年历史,华鲁恒升多元化发展战略坚定。过去几年,受供给侧结构性改革和新冠疫情的影响,化工行业存在很大的不确定性。2021年以来,随着疫情影响消退,全球经济复苏,公司主要产品供需格局得到了很大改善,价格也相应提升,预计公司2021年营收和利润创历史新高。未来三到五年,全球经济温和复苏,需求平稳增长,双碳背景下,产能增长有限,预计公司主要产品价格能够保持高位震荡,公司高利润现状得以维持。双碳背景改善行业竞争格局,公司将掌握发展主动权。碳中和背景下,煤化工行业效率低下的过剩产能将被淘汰,行业竞争格局将进一步改善。公司依靠不断升级的技术设备,形成良好的能耗控制能力,连续多年入选合成氨行业“能效”领跑者企业名单。2021年中央经济工作会议提出,要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,煤化工行业发展面临的约束减小。公司在自身先进煤气化技术加持下,将在双碳背景下掌握发展主动权,未来成长可期。

上交所规模最大化工ETF(516020)跟踪中证细分化工产业主题指数(000813),其中约5成仓位集中于十大化工龙头股,包括万华化学、恩捷股份、天赐材料、荣盛石化、华鲁恒升、恒力石化等化工领域龙头股,分享龙头化工强者恒强的长期成长价值,余下5成仓位聚焦氟化工、磷化工、新能源材料等细分赛道龙头股的业绩高弹性,为投资者提供了一键买卖50只化工A股的高效投资工具!