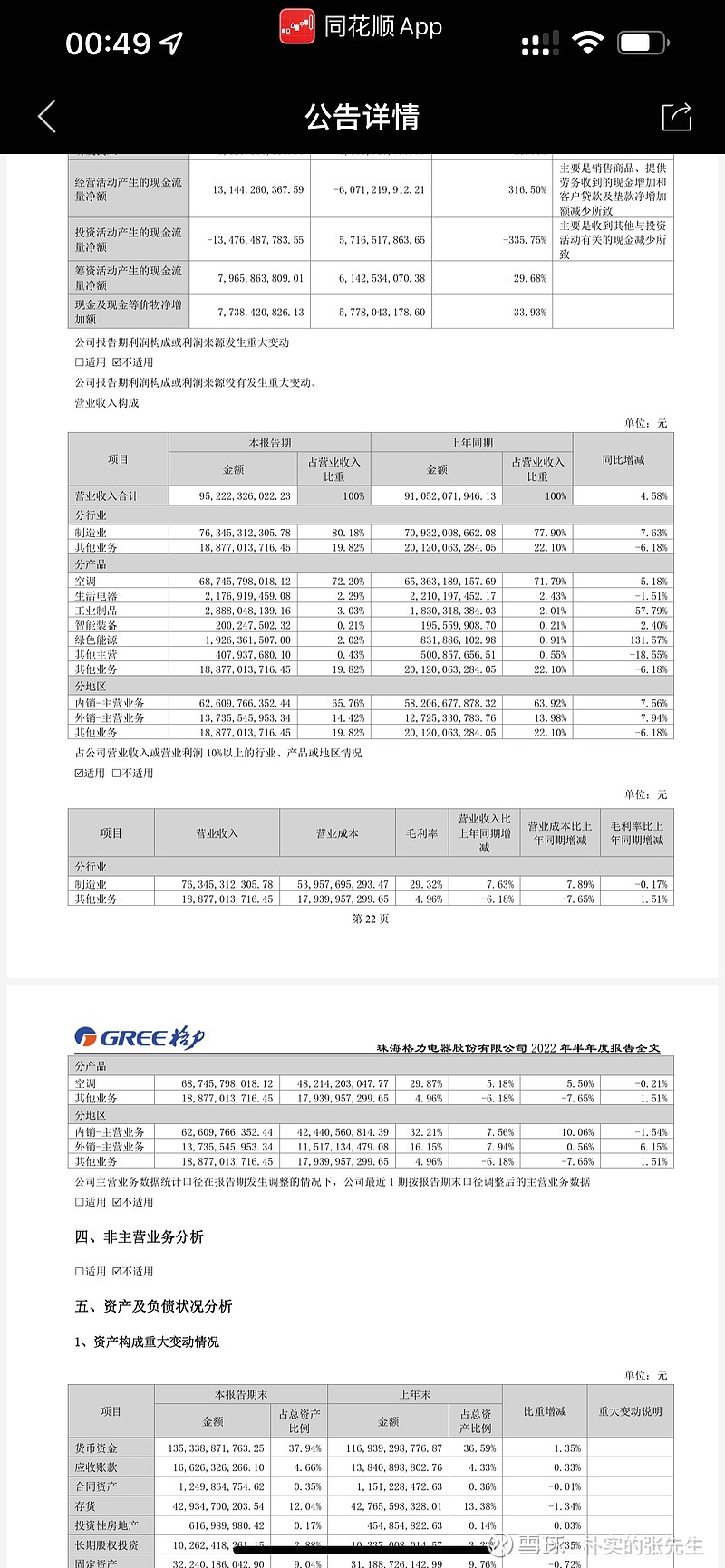

:格力8.30日发布最新的财务中期报表,其中营收同比增长4.58%,净利润增长21.25%,扣非净利为32.02%

结合本图不难看出格力基本盘比较稳定,空调营收占比过大是诟病,但不得不说在前半年的环境下这样的成绩还是不错的。也可以说是营收方面并没有太大亮点,哦,但绿色能源那一栏还是不错的,看以后得情况吧。

:我们来看净利润方面,增长还是蛮快的,我想自信的人也发现了,销售费用减少29%,好了我看到了很多说法什么销售返利冲减啊,什么粉刷涂抹啊,各式各样,

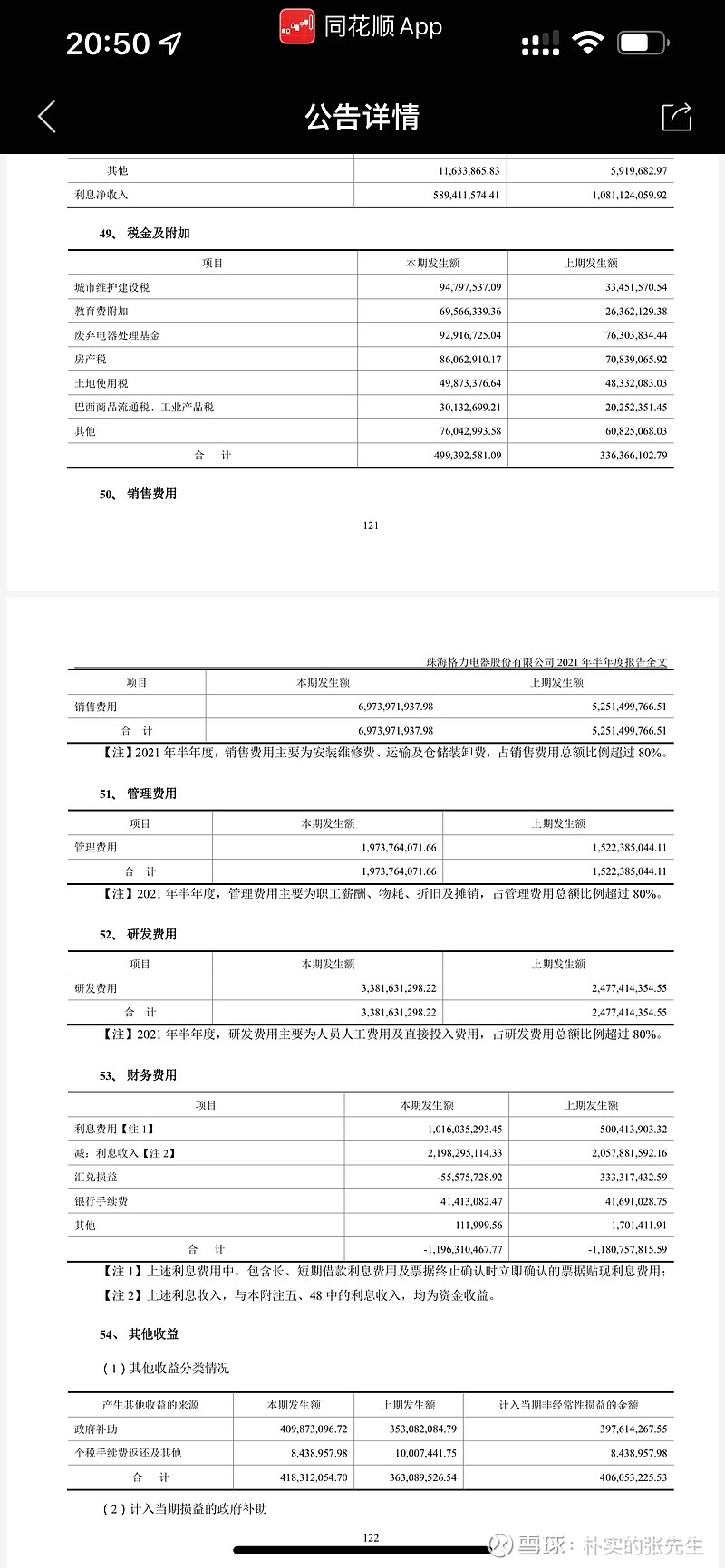

这是官方对这个销售费用的解释,能明白了,说白了就是渠道改革,现在来说之前压倒格力的三座山,1市场饱和,2渠道改革不确定性3原材料成本。

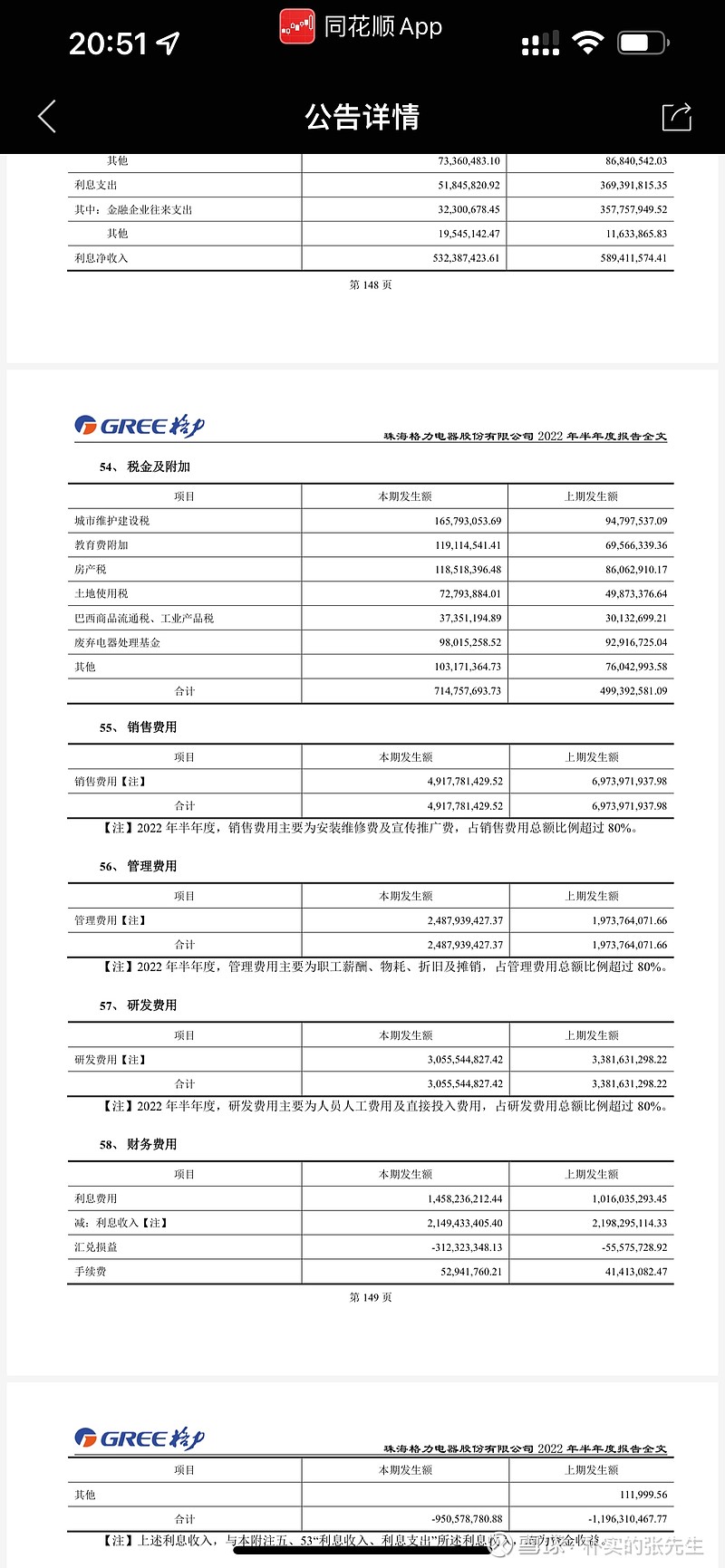

这次中报证明不了1.3。但唯独渠道改革证明还是阶段性成功的。走有人会说不就是降本增利吗,你市场还是不行啊,说实话现在阶段的渠道改革只是体现在财报的降本,但随着改革的推进,销售渠道的管理和重新确立,你会收回这句话的,它会再这个市场更有优势。但不否认格力还是得寻求多元化。

:说一下今年的预期,本来机构差不多也就觉得你完成你激励的任务就好了,其实预期给他相对都比较低的,毋庸置疑。但现在看来今天的净利润有可能会远远超过预期,甚至净利润可能超过19年。我相信这个价格会得到快速修复,PE也会在一定时间内回归12.-15。