一、光伏市场发展简要

1,光伏引进到消化出口

21世纪初,施正荣带着技术归国,成立无锡尚德公司,建立了10MW的光伏电池生产线,产能相当于此前4年全国光伏电池产量的总和,将我国与国际光伏产业的差距逐渐缩短。在随后的3年里,国内企业纷纷建立光伏电池生产线,国产光伏电池的生产力持续增长。

2005年,国内第一个300吨多晶硅生产项目建成投产,拉开了多晶硅大发展的序幕。同年,《中华人民共和国可再生能源法》通过,将太阳能等可再生能源的开发利用列为能源发展的优先领域,并对光伏发电的应用场景进行了较为明确的说明。此后,我国光伏逐步走入市场化。

2007年,中国成为光伏电池产量最大的国家,达到1088MW,在世界产量中占比为24.4%。 2008年国际金融危机之后,我国光伏产业迎来了快速发展的机遇,2009年国家能源局和住建部分别开展“金太阳工程”和“光伏建筑应用示范”项目,金太阳工程项目”实施50%的初始投资补贴,高初装补贴在带动大型光伏电站的同时也带动分布式光伏增长,到2010年我国光伏电池产量就跃升至8000MW左右,占据世界产量的半壁江山。

2011年新增分布式装机同比增长245.8%,2012年同比增长79.7%。中国从此实现了从进口依赖到出口主导的转变,成为全球最大的光伏产品生产和出口国。同时2012 年,美国挑起“双反”,后来欧洲加入贸易战阵营,我国光伏产业发展遭遇重挫,大批企业倒闭,我国光伏企业也快速调转船头回归国内市场。同时,政府加大了对光伏应用的支持力度,发布《太阳能发电发展十二五规划》。

2,并网行动,内需拉动

2013 年国务院发布《关于促进光伏产业健康发展的若干意见》和国家电网发布《关于做好分布式电源并网服务工作的意见》 ,分布式光伏项目并网令光伏行业开启新的生命周期,中国逐渐成为全球光伏装机容量增长的主要贡献者,截至2017年底,我国光伏发电装机量达1.3亿千瓦,同比增长68.7%,连续3年位居全球首位;新增光伏发电装机5306万千瓦,增幅达53.6%,连续5年位居世界第一。

3,高光之后的危机

2018年“531”政策,让光伏市场进入寒冬。国家逐渐取消对光伏补贴,并鼓励光伏发电平价上网。这也催生了光伏技术的变革,新的光伏技术逐渐出现,光伏行逐渐由由多晶向单晶;常规铝背场电池向perc电池的转变,国产逆变器也快速发展 。

2021年以来碳中和目标打开光伏成长空间,另外欧洲能源危机等事件轮番刺激,光伏装机需求高涨,光伏出口暴增,2022年我国光伏新增装机量同比增长60.27%至8741万千瓦,光伏累计装机容量达到39261万千瓦。全年光伏产品(硅片、电池片、组件)出口总额超过512亿美元,同比增长80.3%,光伏组件出口超过153吉瓦,同比增长55.8%,2023年,新增光伏发电装机容量再创新高达216.9GW,同比大幅增长148%,几乎是近四年光伏新增装机量之和。

高光时刻也伴随危机,光伏产能过剩逐渐显现,全年主要光伏产品价格出现明显下降,出口总体呈现“量增价减”态势。2023年多晶硅、组件产品价格降幅均超过50%。2023年四季度以来,光伏组件招投标恶性竞争愈演愈烈,低于成本价的抢单行为屡见不鲜,2023年底光伏组件报价首次跌破1元/W,相对年初价格腰斩,一线光伏组件企业的生产成本普遍在0.9元/W至1元/W,而当下的报价意味着全行业已进入亏损状态,光伏组件厂商深陷“囚徒困境”。

二,光伏技术迭代

光伏技术分类

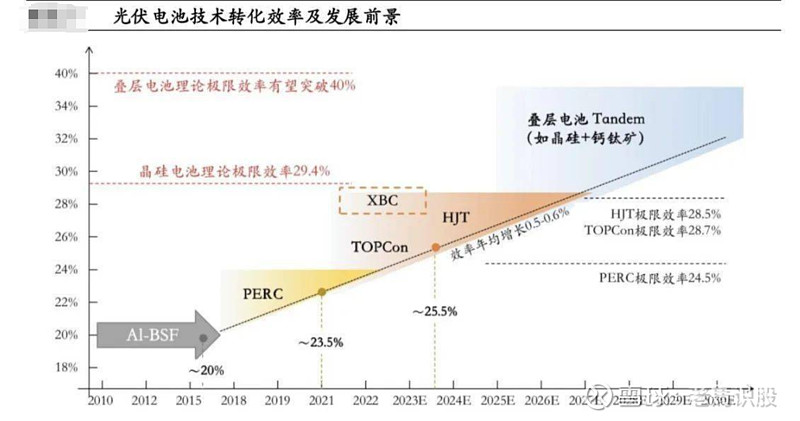

光伏电池按原材料可以分为晶硅电池和薄膜电池,其中晶硅电池包括P型和N型,薄膜电池主要为钙钛矿。 光伏电池技术经历了铝背场BSF电池(第1代,2017年以前)→PERC电池(第2代,2017-2023年)→PERC+/TOPCon(2.5代)→HJT电池(3代)→BC电池(4代,可能潜在方向)→钙钛矿叠层电池(5代,可能潜在方向)。

P型电池包括Al-BSF(铝背场电池)和PERC(钝化发射极和背面电池),当前P型电池转换效率达23.5%,已接近24.5%理论极限。N型电池主要包括TOPCon(隧穿氧化层钝化接触)、HJT(本征非晶层异质结)和IBC三种。N型TOPCon电池的理论极限效率28.7%,市场量产N型光伏组件转换率可以达到24%,后续技术还有较大的提升空间。市场预测2024年N型TOPCon电池技术的市占率将达到65%,成为市场主流;P型电池技术的市占率将下降至23%;HJT和BC电池技术合计市占率10%左右。

TOPCON,HJT和BC电池对比

在PERC后时代,HJT和TOPCon普遍被认为是两种升级替代路线。HJT是一种取决于增量的新技术,TOPCon则是一项兼容存量的新技术。在效率方面,HJT相对于TOPCon的提升空间可能更大,引领技术发展的方向。

从转换效率上看TOPCON<HJT<BC电池,生产工艺复杂程度则相反,不过TOPCon电池技术较其他技术相对成熟,且可在P型电池产线上直接改造,因此投资成本相对较低。而HJT和BC电池则要重新组生产线,技术难度和投资成本都较高。TOPCon与PERC均为高温工艺,且最大程度保留和利用了现有传统P型电池设备制程,主要新增多晶硅/非晶硅沉积、硼扩散等设备。 这使得TOPCon有望延长PERC产线生命周期,降低边际成本,成为现在光伏的主流,目前多数光伏企业都有投资TOPCon技术。主要以天合光能,晶科能源,晶澳科技为代表

HTJ和BC设备成本高昂,成为制约其规模化的核心原因。BC电池生产对新技术和新材料的要求较高,配套产业链尚不完善,且落地周期比较长,导致BC电池从研发到量产慢于其他路线,不过随着规模化投产, HTJ和BC技术在未来三五年也有可能成为主流,市场上采用BC路线的制造商并不多,比如TCL中环参股的Maxeon Solar Technologies(IBC路线),爱旭股份(ABC路线),以及隆基绿能(HPBC路线)

三、光伏市场未来展望

目前光伏市场正在加快淘汰落后产能,进行产业升级。2023年光伏年度累计装机609.49GW,同比增长55.2%,新增装机216.88GW,同比增长148%,新增装机量是过去四年之和。在这份傲人的成绩背后却是危机的开始。因产能不断扩张的驱动下,导致产业链各环节价格大幅跳水,工业硅价格从2022年最高的6万元/吨,跌至1.2万元/吨,光伏组件价格跌破1元/W。价格走低刺激装机需求,而在装机量爆发的这一年里,带来了一系列连锁反应,是各地消纳告急频现,用地政策收紧、上网电价下行、备案受阻、信贷等问题。我国新能源电力市场从标杆电价到补贴电价再到平价上网,经历了多个阶段的变化,未来参与市场化交易将成为趋势,这也将促使光伏电站进入良性投资。

2023年特斯拉超级储能工厂在上海落地,计划2024年第二季度开始投产,新能源储能这条“大鲶鱼”有可能加快国内光伏市场更新迭代。另外随着N型电池投产,旧的产能估计今年将逐渐出清,今年有望成为光伏行业的新转折点。政策方面也传出利好,据悉,在引导产能有序发展方面,相关部门或将暂缓新增硅料产能审批,并正在考虑引导光伏产业已有产能质量提升的政策工具。

重点关注以下几个企业

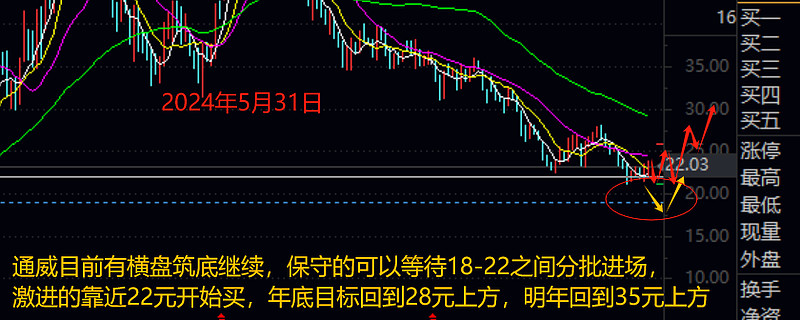

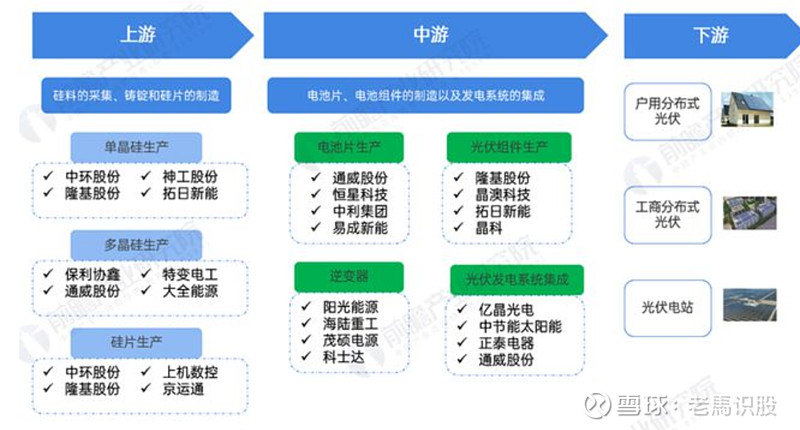

$通威股份(SH600438)$ (硅料龙头,多链条发展)目前横盘可以在22元下方布局,中期目标28上方,明年35元上方.

$宇邦新材(SZ301266)$ (焊带龙头)30-34.5元之间布局,目标价50和58元。

科士达002518(光伏储能+数据中线)16-19元之间布局,目标26-35元;

$爱旭股份(SH600732)$ (全BC路线以及0BB技术)9-11元布局,明年目标16和18元上方;

东方日升300118(自有专利0BB电池技术)13元附近开始布局,目标价20元上方,注:OBB技术(一种能够降低银耗、提升功率以及提高良率的无主珊技术,在银价上升时候有成本优势)

阳光电源300274(光伏逆变器龙头)阳光电源率先筑底,但是上涨乏力,有可能二次回探确认底部,耐心等待92元下方买入,目标120上方 从周期上看,

以上概念股预计在第三季度会有机会布局,最迟10月份之前布局。鉴于市场有可能提前炒作储能预期,以及光伏旧产能出清,年底光伏都有可能拉升一波,2024将是光伏转折之年,主要涨势还是看明年。