1、电子:5G已至,射频前端先行。

2、凯利泰:脊柱微创+运动医学布局稀缺性突出,未来三年公司内生业务有望实现年均近30%增长,当前估值显著低估。

01

、电子

5G已至,射频前端先行(平安证券)

①5G时代已经来临,射频前端率先受益:射频前端作为手机通信功能的核心组件,直接影响着手机的信号收发。多天线收发(MIMO)和载波聚合(CA)技术在5G时代继续延续,使得射频前端的复杂度大大上升。

通过对三星GalaxyS10+5G(Sub6G)和4G版的拆机对比,射频前端价值从4G版的31美金上升到46美金,价格上升幅度接近50%,射频前端BOM占比从4G版本的7%提高到了9%。

对早期5G智能手机而言,射频前端是推动5G手机价格上涨的主要原因之一。

②5G射频前端芯片集成度进一步提高,国内射频产业快速发展:射频前端从过去的分立器件、FEMiD,再到PAMiD,集成度逐渐提高,主要原因是受到基带芯片发展的推动。目前射频前端市场主要由Skyworks、Broadcom、Qorvo、Murata四大IDM厂商垄断。我们认为,高集成度、一体化是射频前端产品的核心竞争力,拥有全线技术工艺能力的供应商会占据大部分市场。尽管射频前端集成化是大势所趋,但由于低端手机的庞大出货量,低集成度模组之间互相搭配的解决方案在短期内仍然会继续存在。

③5G时代天线行业机遇与挑战并存:MIMO技术在5G的延续使得天线数量进一步提升,LDS与FPC仍会是Sub6G手机的主流天线方案;而在毫米波频段,天线尺寸做到更小,从而直接封装到射频前端芯片当中(Aip)。Aip封装是手机射频领域的一次革新,对传统天线厂商来说可能意味着价值链的重新分配。

④5G建设提速,智能手机出货即将迎来拐点:2019年国内运营商5G资本投入预算为400亿元,超越年初预计的300亿元。5G投入提速利好整个智能手机产业链。高通、海思和三星的基带芯片均已出货。2019Q3随着各品牌5G手机的上市,市场有望迎来新一轮换机潮。我们预计2020年5G手机出货量有望超过2亿部,其中预计苹果7000万台、华为、三星各5000万台,小米、OV等品牌合计3000万台。

⑤投资建议:5G时代射频前端变革最大,受益首当其冲。从全球范围来看,我们认为4G时代的四巨头Skyworks、Qorvo、Murata和Broadcom最先受益,有望继续保持领跑。同时重点关注切入射频前端的基带芯片厂商:高通、海思(未上市)、MTK、紫光展锐(未上市)。

国内来看,推荐信维通信、硕贝德、立讯精密、顺络电子、麦捷科技;建议关注射频开关龙头卓胜微。

02

、凯利泰

聚焦大骨科领域,战略布局稀缺性突出(西南证券)

①外延并购打造大骨科平台,业绩步入快速发展期

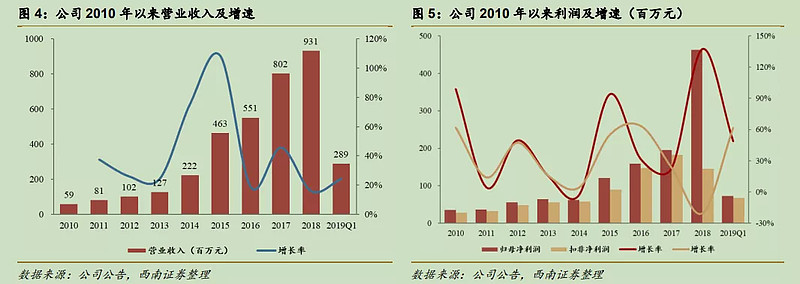

2018年公司管理层实现重组,剥离易生科技,收购美国Elliquence,战略进一步聚焦骨科医疗器械领域,形成了脊柱微创类、骨科植入物以及运动医学等多领域布局。

2019Q1归母净利润和扣非净利润分别实现了48.9%和61.7%的快速增长,公司将迈入正常的持续增长趋势。

②Elliquence产品空间广阔,脊柱微创技术稀缺性突出

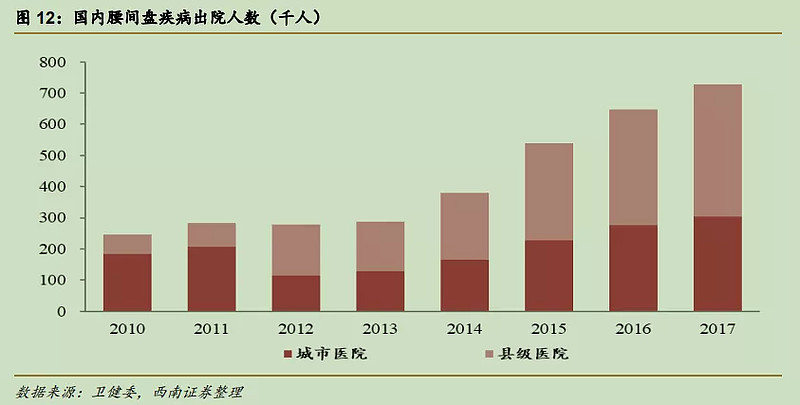

2017年国内腰间盘突出出院人数高达73万人,较2016年增长13%,治疗需求旺盛,椎间孔镜技术作为治疗腰间盘突出的新术式,受到医生广泛认可,2018年国内手术量约10万台,潜在市场有5倍提升空间。

鉴于公司长期专注于脊柱微创领域,拥有丰富的学术推广经验+渠道+医院资源,Elliquence产品有望借助公司平台加速打开市场。

凯利泰作为国内椎体成形术的先驱,在脊柱微创领域具有极强的稀缺性,收购Elliquence将进一步加强公司在骨科微创领域的竞争力。

③PKP/PVP业务加速增长,艾迪尔有望恢复行业约15%的平均增速

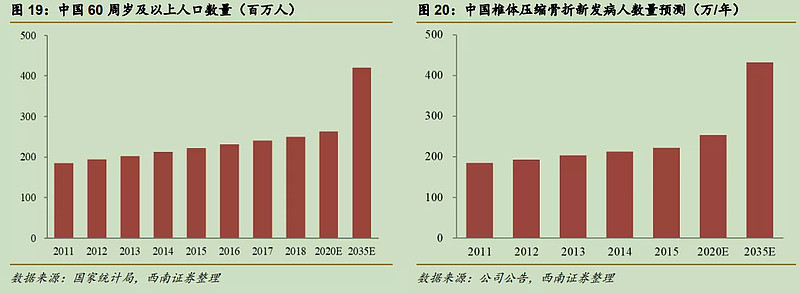

椎体成形术经过长期的学术推广,近几年由三级医院向县级医院下沉趋势显著,PVP/PKP产品于2017年后呈加速增长趋势,由原来15%左右的增长提升至30%以上,佐证了行业加速发展趋势。长期来看,中国老龄化持续加重,2018年60周岁及以上人口达2.5亿,预计2035年将超4亿,2025年中国椎体压缩骨折新发病人数量将超过300万,2035年将超过400万。

考虑到2018年美国PKP手术占比接近80%,随着患者支付能力的持续提升以及医生手术水平的提升,我国PKP手术量占比仍有一倍提升空间。

另外,艾迪尔经过2017、2018年调整后,2018年下半年已逐步恢复增长,预计随着公司持续的整合改善,艾迪尔有望恢复行业约15%的平均增长水平。

④高增长低估值,脊柱微创+运动医学布局前景广阔

2018年公司核心业务呈加速增长趋势,业务聚焦大骨科领域后,预计未来三年内生业务年均增长有望保持30%左右。

公司脊柱微创+运动医学布局均处于国内领先地位,其中运动医学有望借助公司丰富的产业资源抢占行业发展先机,为公司长远发展奠定基础。

整体来看,我们认为公司未来几年战略布局十分清晰,业绩将进入稳健增长阶段,参考骨科领域同行,公司当前估值显著低估。