2022年3月25日国内调味品龙头海天味业发布了2021年年报,全年营收增长9.71%,净利润增长4.09%,增速同比大幅下滑,那么海天味业的公司质量怎么样?企业竞争优势是否正在丧失?公司未来的发展前景和投资价值又如何?

为了找到上述问题的答案,作者查阅了海天味业多年的年度报告及大量相关统计资料,以海天味业2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,旨在为大家呈现海天味业公司在发展中的全景和价值逻辑,不足之处望指正。

第一部分:财务状况分析

一、资产质量分析

2021年末海天味业股东权益为235亿元,增长16.53%,增长点主要为流动资产中的货币资金、存货和其他流动资产以及非流动资产中的在建工程、递延所得税资产等,下面就相关内容逐一说明。

1、流动资产各项目情况

①、资产结构不断优化,资产流动性持续向好

根据2017年—2021年海天味业年报可得各年流动资产占总资产比例分别为72.15%、78.50%、81.90%、81.95%、82.72%,流动资产占比不断提高,且最大单项资产为货币资金,2021年末货币资金总额为198.1亿元,占总资产比例达59.42%,如果再加上交易性金融资产,两者占总资产比例达75.55%,也就是说公司的资产中75%以上是可以较为迅速变现的资金,而不是一些厂房之类的固定资产或是卖不出去的存货。这么多的资金,如何利用是摆在管理者面前的一个重大战略问题。

②、存货占比较低且稳定

2017年—2021年各年存货占流动资产比例分别为8.83%、7.61%、8.89%、8.68%、8.07%,作为制造业企业,这个存货占比确实不高,而且还多年保持在较低的水平。确实很优秀。

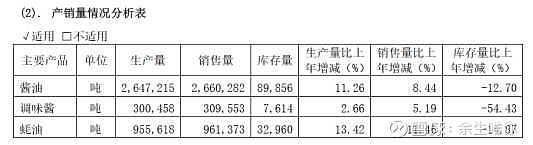

表1 海天味业产销量情况分析表

由上表可知,公司2021年产销量较为均衡,并未大量生产积压库存,而是“强化产销协同”,减少存货占用。

根据各年报告可以计算出2017年——2021年各年存货周转次数分别为8.00次、8.13次、7.19次、6.75次、7.09次(东方财富数据),近几年存货周转次数略有下降,但仍处于较好水平。

经查公司年报并未计提存货跌价准备金,个人认为问题不大。

③应收账款占比略增,但仍然很低

从2017年—2021年海天味业各年应收账款占营业收入比例分别为0.07%、0.01%、0.01%、0.18%、0.22%,2017年—2021年应收账款占净利润的比例分别为0.07%、0.06%、0.05%、0.65%、0.84%,虽然是在增加,但是占比仍然很低。2021年末应收账款为5605万元,虽然占比很小,但是对比2017年的246.7万元,已经增长21.7倍,增长十分迅猛,公司应该加强重视。

④、其他流动资产增长迅猛,但资产质量没有问题

2021年公司其他流动资产总额为7191万元,增长268.71%,增长迅猛,数额较大。经翻看年报,发现其他流动资产主要是未认证抵扣增值税进项税额增加所致,该项资产质量没有问题。

2、非流动资产各项情况

非流动资产中关注了在建工程、使用权资产、无形资产、商誉等。

①2021年公司在建工程大幅增加的主要原因是建设: 高明海天酱油二、三、四期以及醋业集团产能扩建、南宁海天一期基建等工程。

②、使用权资产对比2020年为新增的项目,数额达7363万元,经查阅年报该项构成为房屋及建筑物和土地的租赁,是本期首次执行新租赁准则产生的,该项资产没有发现问题。

③、公司在2021年年末拥有无形资产为3.767亿元,经查阅年报主要构成有土地使用权、非专利技术、商标及其他等,期中土地使用权数额为3.526亿元,占绝大多数,年报中为找到该项的详细说明,该项资产占总资产比例较小,影响不大。

④、商誉同比没有变化。

3、负债情况

2021年公司负债为98.38亿元,同比微增5.02%,其中流动负债为94.77亿元,非流动负债为3.612亿元。各项变化详细情况如下:

①、短期借款

公司2021年末有短期借款1.046亿元,同比增长12.96%,经查年报为公司的3个子公司向银行借款产生,此借款为有息负债,不过利率不高只有不到4%。其实子公司需要资金有很多种途径,比如集团公司可以增加投资等。另有一年内到期的非流动负债2140万元为本期首次执行新租赁准则,将一年内到期的租赁负债重分类至一年内到期的非流动负债所致。

②2021年末公司应付票据及应付账款数额为20.74亿元,增长46.57%,主要为应付材料款增加所致。

③、应付职工薪酬同比下降11.13%,经查年报主要因素为工资、奖金、津贴和补贴的下降,年报中未披露该项目下降的原因,2021年末公司在职员工数量为6678人,2020年为6058人,可以看出人数的增加的。如果一家企业的薪酬制度是完善的,按劳分配或是按绩效调整的,撇去其他因素,那么这家公司的职工薪酬下降可以看出这家公司当期的产出应该是下降的。

④应交税费为5.325亿元,同比下降25.71%,主要下降科目是企业所得税,而增值税是上涨的,再查年报我们可以看到2021年公司利润同比是上涨的,一般情况下,在企业所得税税率不变的情况下,利润下降会导致企业所得税下降,还有可能是公司企业所得税税率下降所致,在年报中确实可以看到公司的高明海天、广东广中皇、丹和醋业、兴兆环球、佛山海盛、海莲生物、海天国际等子公司享受优惠税率或是免税,而且部分公司是早于2021年享受税收优惠的,但年报未披露各公司的利润权重、税负权重等信息,我们后续会继续跟进相关信息。

⑤、其他应付款2021年数额为9.72亿元,同比下降21.56%,经查年报下降的主要科目为促销费和广告费,其中促销费下降2.64亿元,广告费下降2320万元,也就是说公司促销和广告力度下降了。

⑥、其他流动负债2021年末数额为3.278亿元,经查为待转销项税额,变动较小。

4、所有者权益(股东权益)情况

2021年末公司合计股东权益为235.0亿元,增长16.53%。主要是公司送转股及盈利所致。

二、利润质量分析

2021年公司总营收为250亿元,同比增长9.71%,总营业成本174.9亿元,同比增长13.31%,营收增长慢于成本,由此可见公司并没有将成本压力完全转嫁出去。

1、公司自2017年以来营业收入、净利润上升,2021年ROE小幅下降。

如下表所示: (亿元)

表2、公司从2017年至2021年的营业收入、净利润、净资产和ROE情况表

通过公司2017年至2021年年报可以看出,2017-2020年公司营业收入和净利润均实现2位数的快速增长,但是2021年公司营业收入和净利润增速下滑明显,ROE也由2017年的30.03%下降到2021年的28.39%,可见公司的盈利能力在逐步下降。并未将成本100%转嫁到销售上。

对比2020年,2021年公司营收中的蚝油和酱油占比提升,调味酱占比减少。

分地区来看,中部区域营收占比增加,北部区域占比减少,其他区域变化幅度不大。

从销售渠道看,2021年公司线上渠道实现收入7.04亿元,占比为2.98%,比2020年增加1.22个百分点,线下渠道占比为97.02%,线下销售仍然是公司的主要销售方式。

2、营业成本各项目变化情况

表3 2019年-2021年海天味业营业成本各项占比变化表

通过上表可以看到公司营业成本无论是绝对数量还是占比均快速上升,营业成本增速在近3年均快于营业收入。管理费用绝对数额增长,但占比变化不大。公司研发费用达7.719亿元,占比4.41%,公司在研发方面的投入还是很积极的。销售费用无论是绝对数额还是占比均出现下降,财务费用始终为负值,利息收入增加明显。

营业成本增速较快的原因是什么?我们可以在年报中的营业成本构成中找到答案,见下表。

表4 海天味业成本分析表

由上表可以看出,在2021年的成本构成中直接材料费为120.4亿元,占总成本比例高达84.75%,而且比2020年的占比还大,而制造费用、直接人工和运费的占比2020年是下降的,由此可见导致成本上涨的根本因素是直接材料费。值得注意的是2021年公司的利息收入高达6.055亿元,已经超过很多上市公司的净利润了,年报显示主要为存款利息收入。公司持有的货币资金可能已经远超日常经营所需。

3、其他经营收益是否持续有待深入研究

2021年公司有217.6万元 信用减值损失,经查为应收账款坏账损失造成。2021年公司其他收益数额为1.435亿元,同比增长17.28%,经查该项收益主要是与资产相关的政府补助和与收益相关的政府补助。该项收益以后是否持续还需要深入研究。

三、现金保障能力较强

通过公司近3年的现金流量表和利润表可知公司近3年经营活动产生的现金流入量均大于营业总收入,且实现了快速上升,反应公司营收回款质量较好。

经营活动现金流出各项目占比变化情况见下表

(亿元)

表5 2019年至2021年经营活动现金流出各项占比变化表

通过上表可以看出购买商品接受劳务支付的现金占比上升,基于上文分析其原因为材料费增加导致。支付给职工以及为职工支付的现金占比增加,支付的各种税费下降。前2年经营活动产生的现金流量金额均大于净利润,2021年则小于净利润,可以看出公司的利润质量相对下滑。

另据年报显示当期公司收到其他与经营活动有关的现金为2.316亿元,同比减少19.73%,其中约1.66亿元为政府补助,比2020年减少4948万元,是该项目减少的主要因素。2022年该项目情况尚需进一步深入调查。

投资活动产生的现金流量分析略。

筹资活动中收到与其他筹资活动有关的现金为4.425亿元,经查为应收票据贴现款,公司的货币资金高达近200亿元,为何还要去融资呢,而且还是有息的。

通过上述分析可以看出公司经营现金流量充足,现金保障能力较强。

四、资产利用效率情况

如下表所示:

表6 近3年海天味业总资产周转情况(数据来源东方财富证券)

由表中可以看出公司总资产周转天数逐年增加,体现资产利用效率在下降,公司的营业周期先升后降,相对稳定,2021年为51.48天,周转相对较快。由此可以看出公司偏向于薄利多销类型的公司,而不是高毛利低周转类型的公司。我们从各种研报中可知海天味业是国内调味品龙头,市占率也是第一,公司年报中也提到“市场占有率持续提升,公司在2021年中国品牌力指数榜单中再次斩获众多高质量荣誉,勇夺酱油、蚝油、酱料、食醋四冠。在中国调味品快消市场持续保持领头羊位置。”从这方面也验证了公司高周转的特点。

第三部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

据公司年报披露公司近3年未受到证券交管机构处罚,未因环境问题收到行政处罚。

经查新浪财经等,2019年公司时任监事陈伯林按减持计划减持期间出现短期交易的违规行为,收到上海证券交易所的口头警告处分。广东证监局也于2020年3月4日对陈伯林出具警示函的行政监管措施。陈伯林本人于2019年离任,未出现在2020年、2021年年报高管名单中。

除此之外,未发现被证券监管部门和交易所采取监管措施的情况。

二、公司高管持股及增减持情况

公司高管持股情况见下表

表7,海天味业高管持股情况表

从上表可以看出,公司绝大多数高管持有公司股票。从2021年年报上未找到公司高管从二级市场增减持的情况,从东方财富中可以查到截止2020年高管减持情况,如下:

表8 2021年以来高管减持情况表(截止2022年4月1日)

自2021年以来公司高管已经减持833.73万股,减持额达8.26亿元,减持可谓凶猛。可见公司部分高管对公司未来的增长情况并不乐观。

第四部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

中国调味品行业的“油、盐、酱、醋等”是老百姓“衣食住行”中最基本的刚性需求,2021年新冠疫情余波未平加之消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争以及限电限产等复杂的市场环境,考验着海天味业企业经营能力,使公司面临前所未有的挑战。

2021年公司保持了在调味品行业的龙头领先地位,产销量分别为430 万吨、433.5 万吨,其中酱油、调味酱和蚝油、料酒、醋是目前公司最主要的产品,海天酱油产销量连续二十五年名列行业第一。海天蚝油历史悠久,销量处于绝对领先地位。海天调味酱总产量达 30 万吨,处于领先地位。料酒经过几年的发展,规模处于行业领先地位。

调味品行业企业众多,千禾、加加、李锦记、厨邦、王致和、六必居等等不胜枚举,众多的品牌,无差异化的产品,使调味品市场内的竞争不断加剧。行业的竞争特点将使行业集中度进一步上升,以海天味业为首的“一超多强”格局预计将会持续,从而不断压缩弱小品牌的生存空间。

二、公司在行业内及产业链上的地位情况

①毛利率较为一般,继续小幅下滑

通过公司的毛利率变化可以从侧面看出公司在行业内竞争力的变化情况。公司在2019年、2020年、2021年的公司的毛利率分别为47.23%、43.52%、39.78%,继续下滑,如果说2020年下滑是由于执行新收入准则,将运费调整至营业成本、促消费冲减营业收入所致,但是2021年继续下降体现公司成本控制和成本转嫁能力上持续减弱,而且不是结构性下滑,是公司主打产品的毛利率全面下滑,体现公司的附加值水平正在下降,在整个行业内的竞争力下滑。

②研发投入有保障,人才结构较为合理

通过表3可以看到海天味业对研发还是很重视的,从未偷懒耍滑,近三年研发投入持续增加,2021年研发投入达7.72亿元。

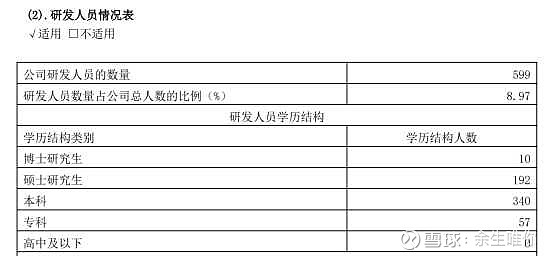

公司研发人员情况见下表

表9 海天味业员工结构情况表

由上表可以看出公司研发人员学历构成中研究生以上学历占33.7%,占比较为合理。通过查阅年报可以看到不但研发人员数量持续增加,而且研发人员占公司总人数的比重也在不断增加。公司2019年研发人员总人数占公司总人数的比例为7.67%,2020年为8.47%,2021年为8.97%,由此可以看出公司对研发的投入没有轻慢。

③、公司的预售模式有优势

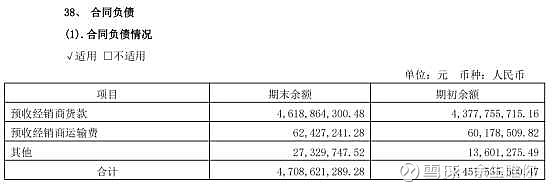

公司采用经销商为主的销售模式,采用“先款后货”的结算方式,保障了公司充裕的现金流以及防止坏账的发生。从公司的应收账款也可以看出来,如前文所述,2021年公司的应收账款占营业收入的比例为0.22%,这是相当小的比例。同时,我们可以看到公司有较多的合同负债,如2021年公司的合同负债情况见下表

表10 2021年海天味业合同负债情况表

从上表可以看出,合同负债全是预收经销商的款项,可见虽然公司销售是以经销商为主,但是公司对经销商拥有绝对的话语权,这就是公司产品不愁卖,拥有护城河的一大体现。

④、供应商较为分散,原材料价格上涨

2021年公司前五名供应商采购额 267,399.06 万元,占年度采购总额 20.54%,前五名供应商采购额占比相对较小。原材料价格上涨因素不是供应商集中行使话语权导致,其原因应结合国内外供需情况判断,我们看到的是公司的毛利率不断降低,营业成本增速近3年均快于营业收入,一句话即使是行业龙头海天味业也不能维持住毛利率,可见调味品行业竞争仍然较为激烈。海天味业仍需不断增强核心竞争力。

第五部分:关于公司估值

估值的方法很多,如PE、PB、净现金流折现法,这些方法让人眼花缭乱,其实最根本的在于你是否弄懂了这家公司,弄懂了这个行业。对公司认识越深,真正了解到公司的竞争力所在,才能对公司的未来做出模糊而正确的判断,也才能基于未来业绩的状况做出合理的估值。否则,估值就如同闭上眼睛胡蒙,不切实际。作者自知学识浅薄,不足以蒙准海天味业的估值,还请各位读者谅解。估值本就是见仁见智之事,作者基于目前公司及市场的状况,在此谨给出25倍左右PE的估值,如后期公司经营状况发生变化,估值水平应随之调整。

最后,还大家请谨记“价值投资之父”本杰明格雷厄姆的话,买入任何股票都要保有一定“安全边际”,并且定期进行检查,按公司是否行驶在预想的道路上。

限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自负,请多多包涵!