$长牛分析1号(P000380)$

免责声明:本文涉及的个股分析,仅为作者本人对该行业及个股的个人观点,不代表雪球观点。在任何时候都不作为投资者买卖股票的推荐,投资者应自行对风险做出审慎判断后买卖股票,风险自担。股市有风险,投资须谨慎。

-------------------------------------------------------------------------------------------------------------------

从供需关系和产业发展找寻投资机会

引言:疫情以来,欧美主要国家的释放了天量的流动性以及供应链中断等因素,全球大宗商品的价格快速走高,市场出现了恐高和分歧,对于当前的价格持续性如何,哪些板块仍具上涨的潜力?我们通过对供需关系的分析,判断在之后的两个季度,纯碱、工业硅以及电石等行业仍存相对确定的机会。同时,伴随着PPI与原油价格的发散,原油价格向上有修复需求,好看油气资源的向上修复。

一、供需关系是判断价格的根本

价格变化往往取决于供需关系,产业链上各环节的不对称导致不同时期产业链的利润归属并不相同。在市场处于均衡状态下时,产业链的各个环节将维持在相对稳定的利润,只有当产业链从均衡走向非均衡的状态时,才能使得产业链的利润重新分配。正常情况下,在产业链走向牛市的时候,产业链利润传导的方向是自下而上的,由于产能再建需要时间,致使产业链逐级出现超额利润,表现为经济好转促使终端需求增加,终端利润好转,而后终端开始扩大产能,导致终端原料需求增加,原料利润好转,原料在高利润的刺激下扩大产能,而后一步一步向上传导。产业链各个环节的集中度并不相同,正常情况下,越到上游产能集中度越高,涨势越大,因此判断产业链的格局至关重要。

化工产品价格上涨,主要因为其供需关系的转好,而推动价格继续上涨的原因是因为预期供需关系有进一步转好的可能性。国家供给侧改革的推进和环保的升级使得中上游原材料的供给出现收缩,供需关系的逆转,从而使上中游部分化工企业的盈利开始好转。未来的主要焦点在存量产能和需求的匹配度,而存量产能取决于环保限产的政策是否进一步趋严,需求、经济和宏观环境的变化。

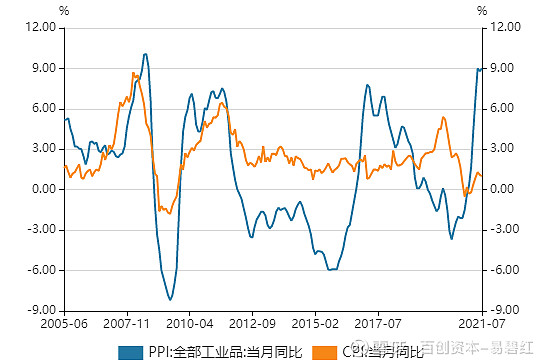

图1:CPI和PPI当月同比

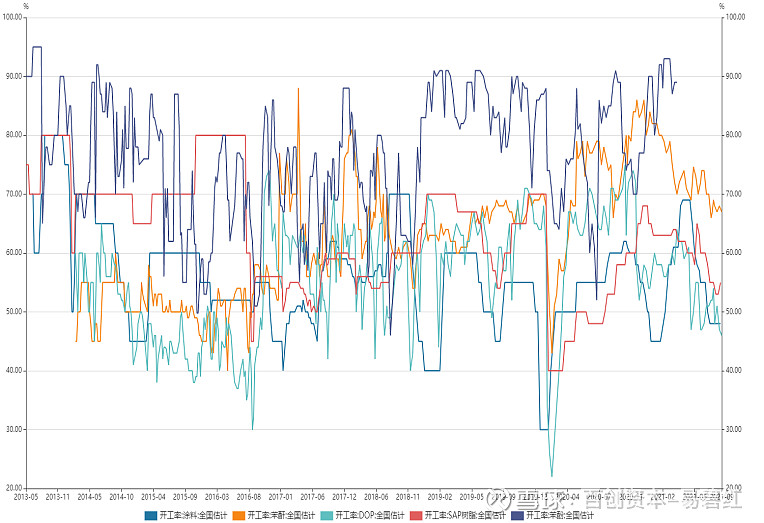

图2:主要产品开工率

资料来源:Wind

二、未来的投资机会在哪里?

2.1缺乏弹性的子行业仍具相对确定的机会

从当前的位置看,我们认为供给缺乏弹性的子行业仍是相对确定的投资机会,主要集中在纯碱、工业硅、电石、氟化工以及磷化工等子行业。

纯碱:短期供应弹性源自于产能利用率,产能增量短期内较有限。我国纯碱供应端,联碱上游155万吨在建产能,氨碱则净退出176万吨,天然碱未来有780万吨在建,2021-2022年产能增量较小,短期供应端的弹性主要来自于产能利用率向上抬升。长期来看,氨碱环境压力较大,联碱存在氯化铵的消纳问题,容易在化肥需求不足时造成氯化铵累库,进而对纯碱生产造成干扰,天然碱则依赖资源禀赋,向后看国内纯碱在供应端增长空间不大。数据显示,近5年平均表观需求约为2600万吨,复合增速为3%,对应增量需求约每年80万吨;净出口量约120万吨,出口逐年减少,主要由于国内环保收紧使得国内外价格倒挂,出口窗口关闭。从下游需求来看,建筑用平板玻璃、汽车玻璃核心依赖于地产周期,当前地产竣工加快,建筑玻璃需求有支撑;光伏玻璃领域,每年70GW的增量光伏装机可以驱动85-106万吨纯碱需求,2021-2022年是光伏玻璃投产的大年,按照协会统计的数据估算2021年光伏玻璃有望贡献约160万吨的纯碱需求增量;对于碳酸锂的生产也需要纯碱,需求整体呈现多重叠加,共振上行的特征。

工业硅:供给侧:2021年我国工业硅产能约为510万吨,2021年1-7月累计生产工业硅122万吨,其中7月单月行业平均开工率约为64%,为近3年来的最高值。考虑到当前价格已达到历史高位,在高利润刺激下可认为当前仍处于停产状态的产能大概率已永久关停,实际开工率向上空间有限,随着枯水期的到来,开工率将进一步受到限制,预计今年产量在350万吨左右。

需求侧:下游需求大幅增长,2022全年边际需求提升确定性高。1、有机硅:2020年产能为359.5万吨,预计2021~2023年国内有机硅新增产能分别为110/75/40万吨,增速分别为30.60%/15.97%/7.35%;其中2021年约70万吨产能在下一年实际贡献产出。未来三年,有机硅产能释放节奏快,边际增量高,将对工业硅需求形成有效支撑。终端产品市场方面,预计未来5年CAGR12.26%,呈现较快增速;2、多晶硅:预计2021-2022年全球光伏新增装机为155/210GW,对应国内工业硅需求约为63万吨和83万吨,对应增速分别为24.66/30.97%,根据供需平衡表测算,供需缺口将进一步扩大。

电石:电石作为基础化工品,有以下特点:1、电石是单位GDP能耗最高的化工品之一,一吨电石生产约消耗3200度电、0.6吨兰炭和2吨石灰石,而高能耗意味着高碳排放;2、内蒙是我国最大的电石生产基地,产能占比约35%、产量占比约40%,而内蒙也是今年最早提出严格能耗双控政策的地区。因此,电石是今年双碳战略以来受影响最大的化工品之一。3、电石所在省份集中度高,内蒙古、新疆、宁夏三地电石产能合计占比达到71%,区域内政策变化极易导致电石供应的收缩。4、目前除了新疆某厂有电石新增产能外,几乎没有其它新增产能,未来供应增量有限。

可降解塑料带来新增需求,促成电石供需进一步趋紧

从电石需求端而言,除了传统产品PVC、PVA需求正常增长外,近年来伴随可降解塑料相关政策的不断落地,PBAT等产品的市场需求正爆发式速度增长。BDO作为PBAT核心原料之一,全国规划的BDO项目大幅增加。20、21、22、23年我国BDO产能将分别达到128、190、345、516万吨,每吨BDO生产约消耗1.12吨电石,有望带来电石行业供需更加趋紧。

除了上述子行业外,供给受到制约的氟化工、磷化工也存在相应的机会。

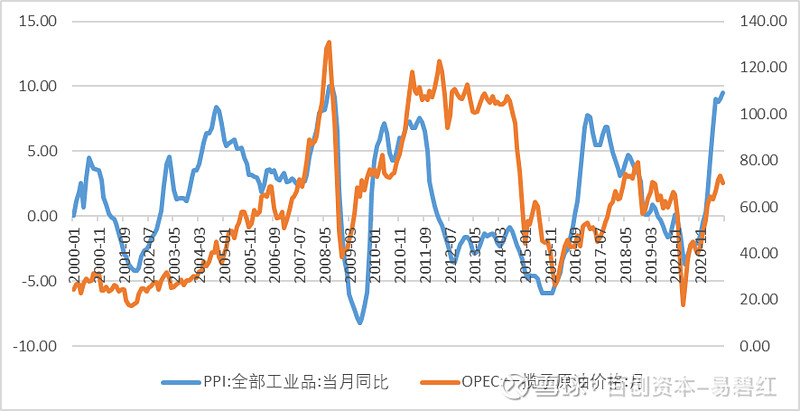

2.2原油有向上修复预期,油气资产存在机会

从历史数据来看,国内化工行业PPI同比变化与国际原油价格同比变化趋势总体一致,2016年国际原油价格触底反弹,2017年随着叠加国内供给侧改革推动工业品价格反弹,国内化工产品价格进入上升通道,化工行业PPI增度远高于原油增速,推动化工行业盈利恢复增长。2018年到2020年二季度,随着化工品价格下跌,化工品PPI和原油价格出现收敛,盈利大幅压缩。2020年三季度以来,随着国内双控等政策的逐步推进,国内化工品供给出现天花板,受到供给制约的化工品价格大幅上涨,化工品价格快速走高,PPI和原油价格快速发散,原油价格有向上修复的预期,看好油气资产的表现。

图3:原油价格变化和国内工业PPI变化的关系

资料来源:Wind

三、结束语

本轮周期的最大特点除了欧美国家的无限宽松外,与以往经济周期的区别在于全球供应受疫情影响的中断,双控对高耗能、高污染企业资本支出的制约以及碳中和对光伏、新能源需求的大幅提升等原因,部分化工品的供需矛盾显得异常尖锐,上涨斜率异常陡峭。对于后市,一方面在供需关系短期内难以改变的情况下,要充分享受价格上涨带来的弹性,另一方面要注意政策、货币等转向的风险。

************************************************************************************************

风险提示和免责声明:本文所涉及的行业及个股的研究分析仅作为作者本人对该行业及个股的分析、推测与判断,在任何时候都不得作为投资者投资买卖的依据,也不代表作者所在任职机构赞同其观点或证实其描述,即未必构成作者所在任职机构的投资买卖实例。若投资者据此观点进行投资买卖交易操作,风险自担。股市有风险,投资需谨慎

@百创资本陈子仪 @雪球私募 $百创长牛2号1期(P000846)$ @今日话题 $长牛分析1号(P000380)$ #化工# #新能源#