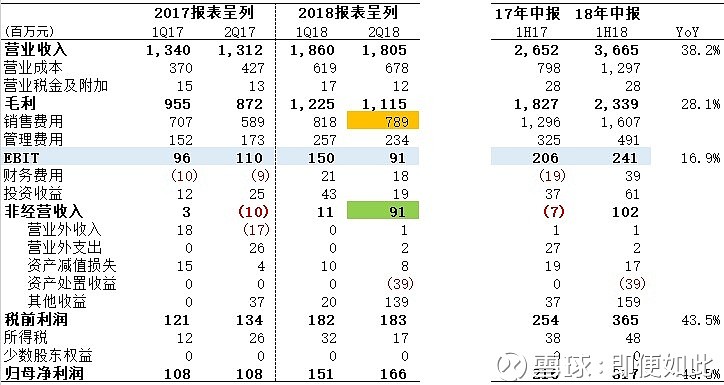

1. 关于同比数据。2017年上半年没有并表汤美星,因此2017年半年报公布的数据如下图所示。而2018年半年报包含了汤美星的数据,因此这张表中的同比数据体现的是内涵+外延的双重效果。真正体现业务运营质量的数据是EBIT,在这个口径下同比增长16.9%;净利润增长46.5%

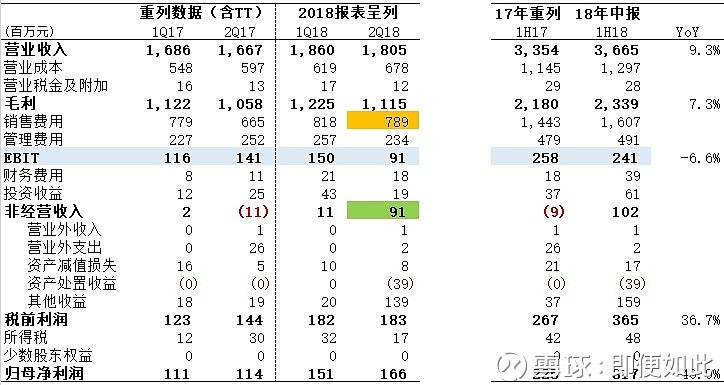

2. 可比口径的同比增速。在2018年半年报中,公司给出的2017年上半年数据实际如下图所示,也就是假设汤美星2017年上半年已经并表的财务数据对比。在这一口径下,EBIT增速为-6.6%,净利润增速为40.9%。收入增速从上图的38.2%变成9.3%

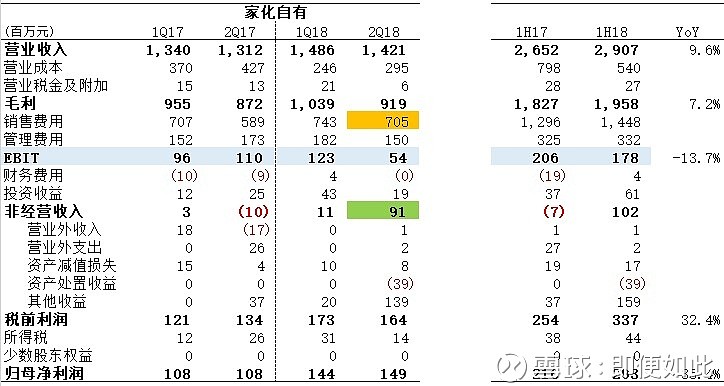

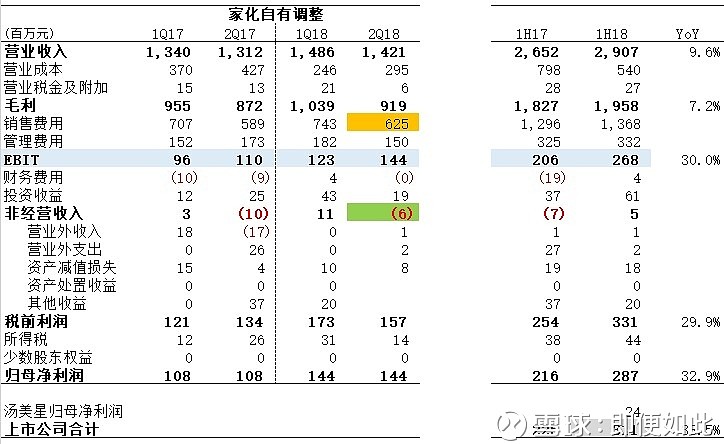

3. 家化自有品牌的同比增速。汤美星在2018年上半年的收入为7.58亿,净利润2409万元。剔除汤美星之后,与2017年上半年(不含汤美星)的数据对比如下。内生收入增速9.6%,EBIT增速-13.7%,净利润增速35.4%

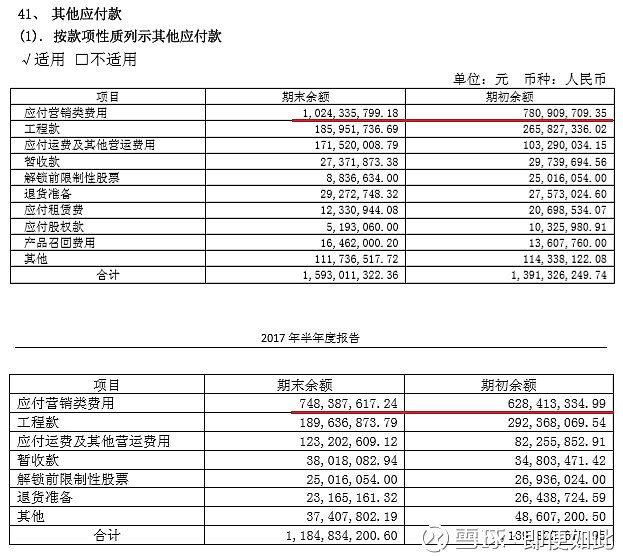

4. 关键点来了。市场对家化中报失望的是扣非净利润无增长,造成这一结果的原因其实是二季度销售费用异常。异常的程度如何呢,如下图所示

与2017年底相比,“应付营销类费用”增长了2.4亿。而2017年中报这一项的增长额只有1.2亿。也就是今年同比多提了1.2亿。这一项费用归属于“其他应付款”,意味着营销费用虽然在今年二季度列支,体现为损益表中的费用,但实际并没有支付。另一个角度就是,今年一季报“其他应付款”相比2017年底只增加了1800万,而半年报比一季报就增加了1.83亿。二季度该费用的计提直接导致当季的销售费用异常。按往年规律,二季度的销售费用比一季度通常下降1亿多,而2018年二季度这一费用环比只下降了3000万。因此,二季度的销售费用到底虚增了多少呢?大概可以按8000万来估计。之所以会多出这8000万左右的费用,应该跟二季度确认1.39亿拆迁补偿款收入有关(体现在“其他收益”)。前面图中绿色背景数字显示2018年二季度合并的“非经营收入”有9100万,多计提的费用基本与此相抵。相抵的目的就是为净利润服务,既让中期业绩达到股权激励的利润增速要求,又使得明年中报的同比基数不至于太高。

5. 调整后的中期业绩。

将2季度的销售费用调低8000万,同时假设1.39亿补偿款没有发生,资产处置损失的3900万也没有,那么如上图所示,家化自有品牌二季度的净利润和一季度一样,都是1.44亿。看看去年一季度和二季度,都是1.08亿。再加上汤美星今年上半年贡献的2409万净利润,那么真实的上市公司2018年上半年净利润为3.11亿,只比公布的3.17亿少600万。

结论: 分析这么多想说明什么呢?第一,中报扣非净利润增长不增长,其实就是8000万费用的事,因为现在利润基数还太小,多几千万扣非利润就会让扣非利润增速快不少。第二,这公司财务调节的痕迹很明显,之所以要做高费用,也是有理由的。半年报把净利润增速定在了40%,恰恰说明管理层对股权激励业绩目标的在意。既然半年报如此明显地体现出来,今年年报呢?明年、后年业绩呢?动机已经很明。第三,公司基本面到底如何,经过调整发现真实的扣非利润和呈现出来的净利润其实是一致的,而不是市场担心的真实利润不够,用其他收益来补。从收入增速来讲,上半年自有品牌增长9.6%,二季度比一季度略有放缓,同比增长8.3%。其中原因就是电话会议提到的特渠的影响。这对二季度收入的影响测算下来大概就3000万。还是那句话,公司现在规模不大,几千万数量级的变化换算成百分比就比较敏感。按东方的说法,实际上几个品牌今年增速都有两位数,看看珀莱雅上半年线下增速10%,欧舒丹二季度中国区增速是12%。家化与这些品牌是一致的,没有掉队。全年80亿的销售目标,按前面内生外延的拆分,再把线上线下的增速毛估估,大概率可以完成。昨天的跌停可以说是8000万费用预提引发的惨案,公司市值缩水超过20亿。

应该思考的是长期的投资逻辑是什么,而不是这几千万费用带来的扰动。9大品牌,8大渠道,30万终端,这些是家化比外资品牌强的地方,也是比其它国产品牌更有优势之处。这个市场足够大,还不是你死我活的阶段,主流品牌10%的增速可以保持。内生+外延是所有国际大牌的发展历程,也许将来不会特别纠结家化自有品牌的增速是高了还是低了几个百分点,而更会从产业布局去观察。现在的价格基本没有人赚钱,这是好事。管理层想不想做业绩,想。公司长期的蛋糕可以做多大,反正家化如果卖给外资大牌肯定一堆排着队想要,而且并购价格远不止现在的价。以上只是分析思考,不做投资建议。