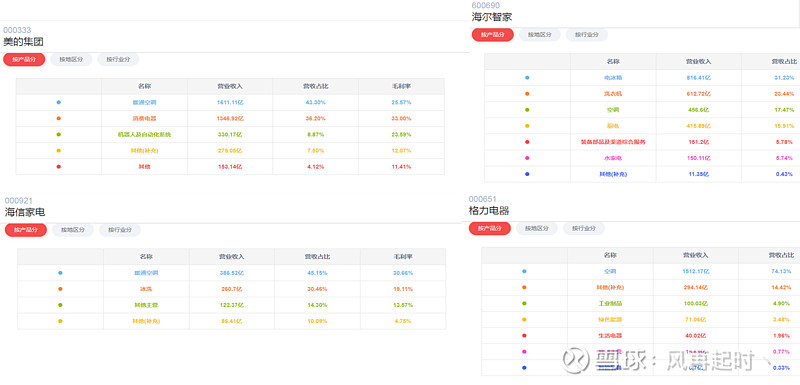

$格力电器(SZ000651)$ 其实家电大件中除空调市场外,冰洗+厨电类的总规模是空调的2-3倍,这些年除了董本身过分重视跨界多元化外,最大原因还是在国内空调市场趋近饱和的同时,迟迟看不到在生活家电业务的起色;以至于在品牌国际化进程中大幅落后美的海尔(其实口罩那几年正是中国产品出海的最佳机遇,格力算是错过了这种黄金窗口期),就连一直处于第二梯队的友商海信都实现了出海的快速增长;因此市场在看不到格力第二增长曲线的前提下,和美的海尔相比,给了远低于行业平均的最低估值!

但买格力呢,虽然有各种各样的问题和担忧,但并不妨碍长期投资者持股收息;主要还是因为估值足够便宜,股息足够高,如果是30元以下重仓抄底的,明年也有差不10%的股息了,长期持有足以跑赢大市!

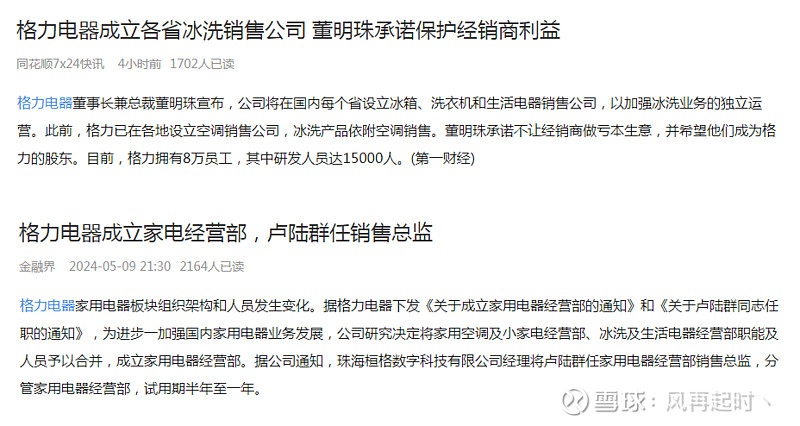

之前格力给我的感觉就是在多元化的方向走得有点太偏了,导致忽略了本身的家电主业的发展,但似乎从春节之后,格力好像终于重视起冰洗业务了,冰箱洗衣机厨电这同样是个几千亿级别的市场,如果这块业务的大力调整后能取得成效,未来10年再造一个千亿规模的业务还是可以值得期待的!