$贵州茅台(SH600519)$ 白酒这十几年来的变化:行业整体趋势是下降的,营收利润整体上升。

再看看龙头茅五泸等酒企的表现:

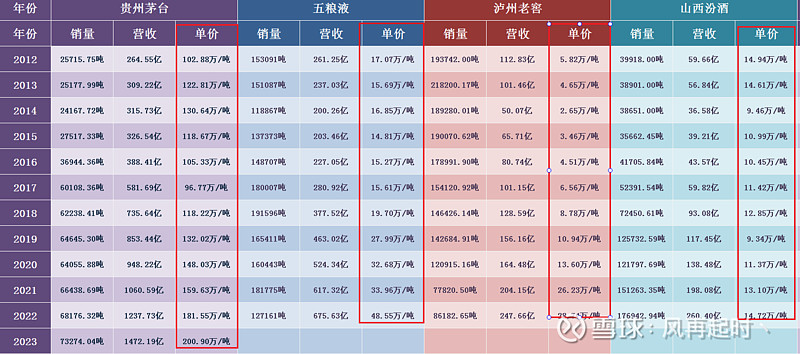

茅台12年来,销量提升了185%,每千升出厂价涨了95%,利润增长463%,由于前期产能的不足,导致产品稀缺,成为市场硬通货,典型的量价齐升,利润自然水涨船高。

五粮液11年来,销量下降17%,每千升出厂价涨了184%,利润增长169%,在产能变化不大的前提下,基本延续跟随了茅台的提价策略。

泸州老窖11年来,销量下降55%,每千升出厂价涨了394%,利润增长136%,看得出在坚决控价控产量,清除低端份额靠提升高端驱动增长。

洋河股份11年来,销量下降了10%,每千升出厂价涨了92%,利润增长52%,比较平稳,没太多亮点,在行情高景气的趋势中没能实现跨越提升,后面行情越冷就更难说了。

山西汾酒11年来,销量提升了343%,每千升出厂价下降1%,利润增长510%,汾酒亮点颇多,在11年单价保持不变的前提下,通过扩产和开拓全国渠道硬生生的靠销量的提升实现了跨越式增长,属于不带任何金融属性的真实消费品,也难怪被称为性价比最高的口粮酒,很难得。

可以看错白酒确实是好行业,既可以当金融的理财产品也可以纯玩平民消费的走量模式,只要口碑和品牌能立起来,基本就是源源不断的现金奶牛,不持有以上任何一只票,纯数据记录,没任何立场,至于后面的白酒市场看好哪种类型的企业,自行判断!