2018年惨淡的行情让许多人感到绝望。雪球上弥漫着浓郁的绝望悲观。这样的至暗时刻,让人想起了一位堪比08年夏天毕业加入雷曼兄弟,49年加入国民党的投资人——O’Shaughnessy的故事。这位被福布斯评为投资传奇的投资人,曾经踌躇满志地带着自己多年的研究成果创办基金,但随后却经历了长达3年的至暗时刻。

O’Shaughnessy 是谁

这位笑容可掬的老头名叫 James Patrick O’Shaughnessy,如果他脱下西装,换上工装修剪自家草坪,你很可能把他当成普通工人。

O’Shaughnessy 出生于1960年明尼苏达州。他小时候就对股票产生兴趣,跟踪道琼斯指数30家公司的股价是他的爱好之一。高中毕业后他先进入被誉为全美最顶尖的外交学院的乔治城大学,学习国际经济,之后又回到明尼苏达大学,最终在26岁时获得经济学学士。毕业后,O’Shaughnessy 加入了一家私人风投公司。1988年,O’Shaughnessy创立了自己的资产管理公司,为大型基金提供咨询服务。O’Shaughnessy 擅长量化分析,自90年代出版过多本股票投资量化分析的专著。1996年他出版了著名的《What Works on Wall Street》。

O’Shaughnessy 的投资理念

O’Shaughnessy认为,投资者应该具备『通过指标量化选股』的思维方式,他始终坚持『关注过程,而不是结果』的理念,强调选股和投资策略非常重要,一旦确定策略,无论发生什么都要坚持到底。他认为大多数的投资者『缺乏能够使他们持续取得成功的情感特征和人格特质』。他建议投资者避免追逐业绩表现,要关注自己的投资决策过程是否正确,即使自己的策略在一段时间表现不佳,也要勇于坚持。

《What Works on Wall Street》说了什么

在这本书中,O’Shaughnessy 展现了他严谨求证的态度,他利用标普数据库,对1954-1996年间的各种成长股选股策略进行了回测。在此之前,从没有人对如此多的策略,进行如此长历史区间的业绩表现回测。在对包括高利润率选股、高ROE选股等经典的选股策略进行回测后,他发现:PE并不是好的股票价值指标;相比大市值股票,小市值股票并不像传说中的那样具有优势;大多数简单的成长股策略,无法弥补投资者为该策略承担的风险。此外,他还介绍了大量行为经济学的研究成果,强调大部分个人投资者如果无法克服人类思维决策的错误,则很难实现良好投资收益,而放弃短期投资,建立投资体系,使用量化投资工具进行决策可以大幅改善个人投资者业绩表现。

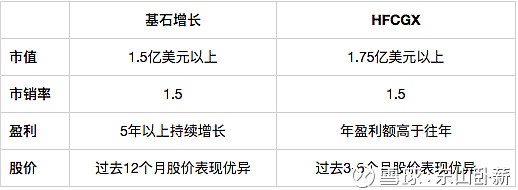

于是,O’Shaughnessy 发明了他自己的选股公式——United Cornerstone。这个策略由两个策略组成:基石增长(Cornerstone Growth)和基石价值(Cornerstone Value)。基石增长关注公司收益增长和股价动量变化,基石价值侧重公司内在价值。怎么样,这个策略是不是让你联想起了巴菲特的选股策略——15%的费雪成长股策略+85%的格雷厄姆价值分析选股策略?听起来不错对不对?下面让我们看一下两种选股方式的具体标准。

基石增长策略比较符合重视企业价值的成长股投资者,要求投资者有耐心,有适合进行纯量化投资的性格特征。其选股标准可以简单概括为:

1. 市值:1.5亿美元以上

2. 市销率(P/S):1.5以下

3. 盈利(Earnings):至少5年以上持续增长

4. 股价:过去12个月股价表现优异,领先市场

基石价值策略比较适合重视分红的投资者,其选股标准可以简单概括为:

1. 市值:大企业

2. 拥有强大的销售能力

3. 现金流:充足

4. 分红:稳定持续

United Cornerstone策略回测:美好得一塌糊涂

在《What Works on Wall Street》一书中, O’Shaughnessy 介绍了这两个策略的回测表现。如果从1954年开始投资,基石增长可以实现18%的复合年化收益率,而基石价值在更少波动的情况下,可以实现15%的复合年化收益率。两个策略都远胜过同期标普500指数8.3%的复合年化收益率。

这个结果让O’Shaughnessy 充满信心,他甚至为自己的策略申请了专利!96年,踌躇满志的 O’Shaughnessy 成立了自己的基金,撸起袖子准备大干一场!

What Works on Wall Street dosen't work this time !

1996年,O’Shaughnessy 创办了基金实践自己的United Cornerstone策略,但96年起互联网泡沫开始渐入高潮,纳斯达克指数从1996年初的1,000点一路飙升至2000年的5,000点。而 O’Shaughnessy 出师不利在96年当年被市场迎头一棒,其基金收益低于市场平均25%。在接下来的3年,坚持策略的 O’Shaughnessy 连战连败,连续3年被市场击败。2000年,他终于无法继续承受压力,选择在基金净值的历史底部卖掉了自己的公司,饮恨离场。

1996年,O’Shaughnessy 创办了基金实践自己的United Cornerstone策略,但96年起互联网泡沫开始渐入高潮,纳斯达克指数从1996年初的1,000点一路飙升至2000年的5,000点。而 O’Shaughnessy 出师不利,在96年当年被市场迎头一棒,其基金收益低于市场平均25%。在接下来的3年,坚持策略的 O’Shaughnessy 连战连败,连续3年被市场击败。2000年,他终于无法继续承受压力,选择在基金净值的历史底部卖掉了自己的公司,饮恨离场。

1954-1996年将近50年的历史中,华尔街汇集了一大群精英,绞尽脑汁运用最先段的知识创造出眼花缭乱的投资策略。而 O’Shaughnessy 又从这些策略的回测中,提炼出了过去50年的经验教训可以总结出的『最佳策略』。但市场中唯一可以确定的就是不确定。历史永远无法预测未来,均值终会回归,但波动永远存在。一个花费多年心血,用严谨的科学实证加上大规模历史数据回测优化出来的投资策略,最终因为业绩压力被发明者自己给放弃了!在市场的无情面前,O’Shaughnessy 不得不放弃了自己的策略。

命运弄人:O’Shaughnessy 策略改嫁后的表现

2000年,O’Shaughnessy将自己的基金卖给了Neil Hennessy公司,该公司依据O’Shaughnessy的基石增长策略,发行了Hennessy Cornerstone Growth Fund (HFCGX)。同时,依据基石价值策略,发行了Hennessy Cornerstone Value Fund (HFCVX)。

对于O’Shaughnessy的基石增长策略,Hennessy公司进行了策略的微调。

通过上述条件进行筛选后,HFCGX再按照过去12个月的股价表现将筛选出的股票进行排序,挑出其中表现最好的50只股票买入。

对于O’Shaughnessy的基石价值策略,Hennessy公司也进行了策略的微调,公司将 S&P Capital IQ Database 作为选股时的数据参考,并按照以下条件筛选:

1. 公司市值高于 S&P Capital IQ Database 平均值

2. 过去12个月销售业绩好于S&P Capital IQ Database 平均值

3. 股票发行数量高于 S&P Capital IQ Database 平均值

4. 现金流好于 S&P Capital IQ Database 平均值

同样地,通过上述条件进行筛选后,HFCVX再按照过去12个月的股价表现将筛选出的股票进行排序,挑出其中表现最好的50只股票买入。

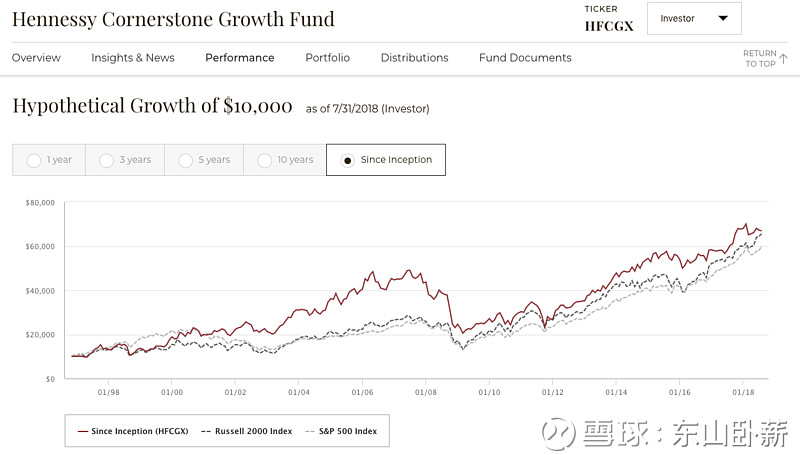

这两个策略改嫁后的表现到底如何呢?2000年美国互联网泡沫华丽破灭,许多投资者血本无归,而之前被互联网泡沫持续压制的O’Shaughnessy策略展现了也有着不俗的表现。依据基石增长策略发行的HFCGX,在2000年后的5年中, 达到了13.44%平均回报率。依据基石价值策略发行的HFCVX,在2000年后的5年中, 达到了6.47%平均回报率。两个策略均击败了指数基金先锋500的平均回报率-2.01%。

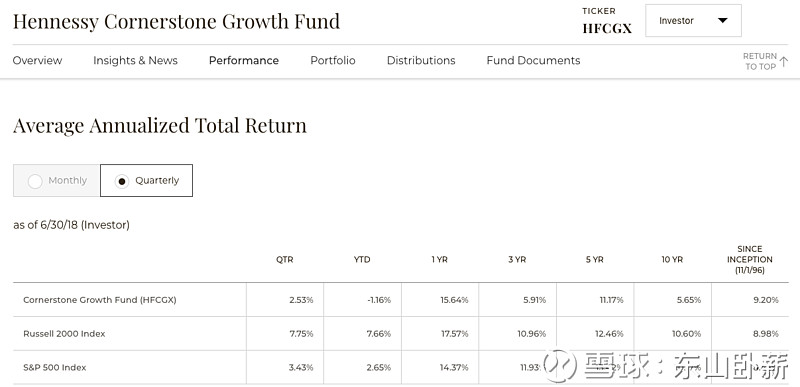

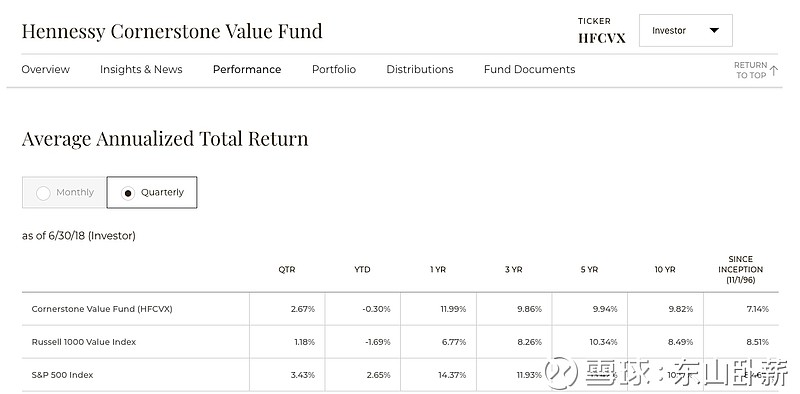

如果从96年的基石成长策略算起,HFCGX策略实现了22年9.2%的年化回报率,高于同期标普500指数8.46%的回报率。如果从96年的基石价值策略算起,HFCVX虽然一直没能跑赢标普500,但仍有着7.14%的年化收益率。

可以说,无论哪个策略,都比96-99年的业绩表现好许多。

HFCGX(原基石成长策略)表现:

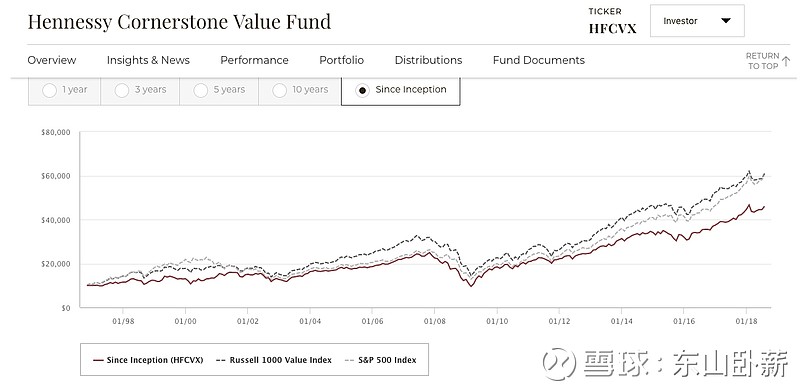

HFCVX(原基石价值策略)表现:

卖掉公司后的 O’Shaughnessy

2001年,卖掉公司的 O’Shaughnessy 带着自己团队加入了著名投行贝尔斯登,成为该公司量化投资相关部门的高管。在07年,O’Shaughnessy 与贝尔斯登达成协议,退出公司成立了自己的资产管理公司。该公司仍然延续量化投资策略,目前多只基金表现均取得了略高于对标指数的回报。而2001年,福布斯杂志将他和巴菲特等一起,作为投资传奇进行了专题介绍。

价值投资之所以有效,是因为他有时候无效!

即使通过多年历史回测,用严格的量化标准选出的策略,当市场风格变化时,坚持与市场风格保持距离的策略,有可能在相当长的时间段内无法达到优异表现。即使是专业的投资者,在面对市场压力时,也可能会放弃自己经过检验的策略。 O’Shaughnessy 就是非常典型的例子,他本人采用的经过检验的策略,在1996年-2000年市场狂热追逐科技成长股的氛围中,坚守被抛弃的价值投资选股策略,最终被市场压力击败,黯然离场。但仅仅在他卖出公司之后,持续近5年的互联网泡沫戛然而止,而此时已经离场的 O’Shaughnessy 只能眼看着自己卖出的策略持续取得优异表现。

可以想像 O’Shaughnessy 本人在这段至暗时刻,内心多么郁闷挣扎:满怀信心发行的基金第一年就被市场按在脚下蹂躏,当年跑输市场25%。连续3年无法跑赢市场,看别人吃肉喝酒,在科技股泡沫里狂欢,自己却只能一次次面对投资人的质疑失望,顶着压力坚信自己的策略。一面是50年历史数据回测显示的优异表现,一面是现实中惨淡的业绩表现。这样坚守3年不放弃,是一件无比痛苦的事情。痛苦一方面来自被信任自己的投资者质疑,更来自自己多年研究成果被一直否定后带来的空虚感。

对于 O’Shaughnessy 的经历,神奇公式的发明者Joel Greenblatt评价道:写这本书的人放弃了他自己的投资体系!这说明价值投资真的是知难行易。对于,价值投资理念,Joel Greenblatt 给出了颇具启发性的看法:价值投资有自己的周期,它之所以有效,是因为他有时候无效!

最后来点鸡汤:投资如在黑暗中独自等待,夜有多黑,阳光就多耀眼

O’Shaughnessy 的运气着实不好,他没能忍受黎明前的黑暗,最终倒在了黎明到来之前。作为价值投资者,如果历史证明投资策略有效,在黑暗中独自等待也许是每个价值投资者必经的试炼。但这黑暗有多黑,太阳升起前有多冷,在别人聚在篝火前狂欢时独自坚守有多孤独,是绝不能被低估的。而这距离太阳升起有多久,谁也不知道,毕竟按照凯恩斯的说法,长期来看,我们都死了。

但当我们熬过了黑暗,阳光会无比耀眼。2018年无疑是至暗时刻,行情惨淡无比,公司黑天鹅无数。但也许这就是黎明前的黑暗。在这样的至暗时刻中,我选择心怀希望,独自等待。

希望属于我们的黎明,早日到来。