昨天我说本来资金要去抄底港股红利的,昨天港股没开于是资金加速流向了A股红利,今天港股开了南向资金继续大幅流向港股红利,接下来我会把中证红利转换一部分仓位到恒生红利。

1.继续加仓红利基金

没办法,短期股价走势跟资金呈现正相关,如果你关注的是近1周、近1月市场动向那你需要紧密关注公募基金、南向资金、北向资金的流向。

截止到2024.6.28南向资金近1月净流入高达807亿,6月南向资金持续大幅抄底港股,买入主要是银行、煤炭、石油等高股息、高分红的港股红利。

本来就是存量资金在博弈,本来机构去年和今年1季度还是非常喜欢科创50的,公募基金持续买买买,结果科创50稍微反弹就有资金持续减仓,搞得机构开始转到了红利。

这个依据是我发现场内有一只715亿的科创50ETF今年2月份份额开始下降,说人话就是去年大幅抄底科创50的部分资金选择了割肉。

割肉的这部分资金一部分买入了A股的红利,一部分买入了港股的红利。这里面包括了机构和个人投资者,你不要以为只有个人投资者会追涨杀跌,机构投资者追涨杀跌操作起来更快,更坚决。

没办法,如果我继续想在股票基金里遨游,就得做出选择。不是我选择红利,是市场选择了红利。

2.我没有理由不去加仓性价比更高的红利

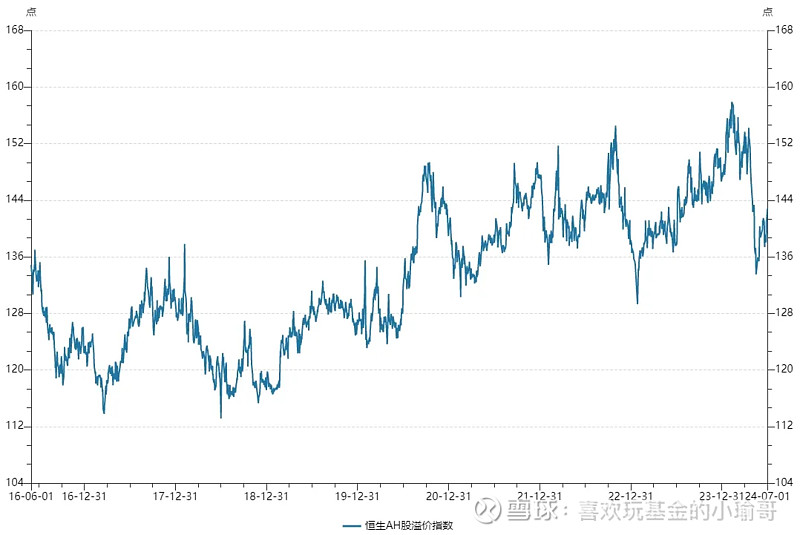

目前我组合里8只红利基金,仓位是满仓。但我近1个月发现南向资金正在加速流向恒生红利,我对比了恒生AH股溢价指数后我觉得把中证红利低波动仓位转换一部分到恒生红利是合理的。

截止到2024.7.1恒生AH股溢价指数为142.84%,说人话就是两地上市的公司A股比港股贵了42.84%。

最主要的是两地上市公司中银行、煤炭、石油等占比很多,说人话投资红利关注恒生AH股溢价指数相比其它行业参考价值要大很多。

既然港股红利性价比远大于A股红利,而我组合里全部是A股红利,我如果继续看好红利未来表现,那按照逻辑我应该更看好恒生红利。

如果未来恒生AH股溢价指数从142%降到122%,那也有20%的上涨空间,我想这应该也是南向资金大幅持续抄底港股红利的主要原因之一。

3.聚集红利还有一个原因就是防守

截止到2024.7.1美国10年期国债收益率为4.48%,近1月又开始上涨,这会制约北向资金的流入。

因此我对上个月的判断依然保持不变,需要避开北向资金的重仓,比如白酒、医药、新能源等,对应的宽基指数主要就是创业板。

因为北向资金占创业板ETF流通市值达到了5.76%,你可以理解为大股东最近在持续减持,先不说你减仓的问题,起码这个时候不要盲目加仓。

然后科创50机构资金也加不动了,甚至说部分机构资金开始割肉去抄底港股红利了,这个时候科创50也是有压力的,也不适合盲目加仓。

4.总结

前几天公布的6月制造业PMI持平于5月的49.5%,PMI低于50%代表是经济在收缩区间。

加上当下A股成交额持续在7000亿左右低位徘徊,缺少增量资金进场,这个时候我劝各位基友还是先防守为主,不要那么激进。

市场资金也是对比了各大行业后发现高股息、高分红的红利当下估值相对较低,盈利增速相比其它行业相对较高,同时红利在震荡市中有较高的超额收益,最后资金形达成了一致。

由于部分基金销售平台中证红利低波动无法直接转到恒生红利,我只能先加仓恒生红利,再减仓中证红利低波动的方式完成转换。

由于港股波动大于A股,我打算把恒生红利仓位加到整体仓位的10%就不加了。

#基金# #基金今日话题# $华夏恒生中国内地企业高股息率ETF发起式联接A(F017610)$ $华夏恒生中国内地企业高股息率ETF发起式联接C(F017611)$