只要不赚钱,哪怕是全球第二大口腔市场也要说再见。

1

全球骨科TOP3企业,忍痛退出中国市场

近日,捷迈邦美原业务板块ZimVie报告称第四季度业绩失利,外加受到中国国内脊柱带量采购的影响,公司宣布将其脊柱业务完全退出中国,且由于种植牙集采,其公司管理层也在评估其牙科业务在中国的发展态势。

2015年,分别排名全球骨科第三、第四位的捷迈(Zimmer)与邦美(Biomet)正式合并成为捷迈邦美(Zimmer Biomet)。经过不断的发展与调整,公司已在全球超25个国家开展业务,产品销往100多个国家/地区,跻身全球骨科械企五巨头行列。

其也是进入中国市场最早的骨科公司之一,在收购了当时国内最大的人工关节生产商北京蒙太因医疗器械有限公司后,开启在华生产模式,并与史赛克、强生、施乐辉,贝朗一同占据了超过70%的国内市场份额。

2022年3月1日,捷迈邦美宣布对牙科和脊柱业务完成拆分,以专注于牙科和脊柱市场的新公司ZimVie独立上市纳斯达克。

然而独立上市的第一年,公司财报就表现欠佳,2022年ZimVie净销售额为9.095亿美元,同比减少9.8%;牙科净销售额4.597亿美元,减额880万美元。脊柱分部净销售额4.498亿美元,减额9050万美元;全年净亏损为6390万美元。尤其第四季度,净销售额2.282亿美元,同比减少12.4%;牙科净销售额为1.158亿美元,减额960万美元;脊柱分部净销售额为1.123亿美元,减额2290万美元。

对此,ZimVie表示,这是宏观经济压力以及中国的集采政策引起的客户购买速度普遍放缓所致。经过综合发展考量,公司决定将其脊柱业务完全撤出中国市场,至于牙科业务,也在根据中国集采态势进行撤出与否的待定评估。

如果牙科业务最终也决定退出,则就意味着这家全球位居前三的骨科巨头的脊柱及牙科业务,将完全失去中国这个全球第二大医疗市场。

2

集采夹缝中的国内骨科迎来竞争春天?

与此同时,国内骨科企业,却争相涌入口腔赛道。

高值耗材研发企业大博医疗,算是在集采政策出场前就盯上了口腔种植业务的骨科企业之一,2019年获得齿科种植体系统的三类注册证,2020年正式推广销售其种植体品牌“百齿泰”。

2021年,大博医疗完成募资4.87亿元,据披露该笔资金将用于口腔种植体生产线等建设项目。而在此次省际联盟招标中,“百齿泰”也出现于中标产品之列,数量约2万颗。

而比大博医疗更早的,还有专注高端生物医用材料及相关医疗器械的奥精医疗,其核心产品为矿化胶原人工骨修复材料,包括“骼金”、“颅瑞”、“齿贝”三大产品线。据透露,其研发的口腔人工骨粉“齿贝”,是瑞士盖氏以及正海生物在国内市场的重要竞争对手。

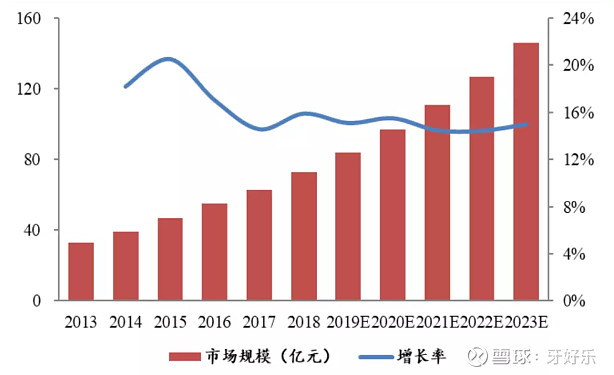

随着种植牙全国集采快速放量以及进口替代的不断进行,其涉及的口腔修复业务有望依托渗透率上升而出现显著增长。

除了深耕骨科、口腔双线研多年的修复材料企业,骨科上市龙头也从去年开始纷纷下海“加码”口腔市场,被视作是人工关节集采后骨科械企寻找“自救”之路的新方向。

2022年9月,骨科关节港股上市公司春立医疗在互动平台表示,公司目前已完成口腔领域的全面布局,预计将在2023年底实现产品线齐全,未来三年内也会陆续取得多张口腔产品注册证。

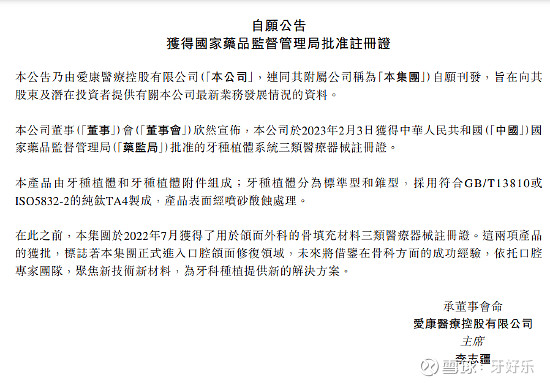

2023年2月,与春立医疗平坐港股骨科排头位的爱康医疗也发布公告表示,公司已获得国家药品监督管理局批准的牙种植体系统三类医疗器械注册证,正式进入口腔颌面修复领域。

不同于外企对于集采推进的复杂心态,国产骨科企业似乎更倾向于将其当做契机跳板,直接一鼓作气打入口腔赛场。

3

虽难赚快钱,但不妨目光放长远

骨科企业本就因骨科耗材集采而在原赛道受阻,在拓宽企业护城河时却再次选择同样身居集采深洼的口腔(种植牙与正畸)为方向,这难道不是从一个“火坑”再跳入另外一个“火坑”吗?

跨界企业对此纷纷表示:种植牙属高端种植产品,应用前景广阔,集采后国内种植牙渗透率将大幅提升,市场规模进一步扩大,国内厂家有望借助集采实现弯道超车。

就以上所列几家来看,大博医疗的种植牙产销近三年增速均在50%以上,算得实现了以价换量打入市场。

但个例不代表普遍规律。口腔相关业务,尤其是种植牙业务,能否真的为期待满满的骨科公司实现最终盈利,以及以价换量能否维系稳定的业绩水平,短期之内大概率是一个未知数。

截至目前,四川、河南、广东、福建、贵州、安徽、湖南、河北、内蒙古等多个省市地区已相继出台调控通知,最终控价于4500-3800之间,降幅逾半,盈利黄金期已过,很难再现。与此同时,多家口腔医疗服务机构已上报完成各品牌植体的采购量,市场采购总量已被占据相当比例。市场接受“上新”产品需要一定的周期,对于新晋厂家来说,推广扩充难度也不可谓不大。

所以最起码在接下来的相当一段时间内,进口品牌依然会是口腔种植市场的首选。

不过,目前开始转行口腔的企业,基本上都是在骨科赛道已积累颇深的成功选手,丰富的同质化产品经验还是十分利于其在口腔赛道的弯道超车。

国内口腔耗材尤其是种植牙相关市场,在集采全面实现后,终究会迎来新一轮的革新。但正所谓小船好调头,新晋选手虽根基尚浅,却也拥有更大的空白成本以及更快的动作速度,去适应接下来的口腔新市场。

尽管需要时间被市场所认可接受,但从长远来看,各位骨科“优秀生”这一走出舒适圈的尝试,还是能够被行业看好的。