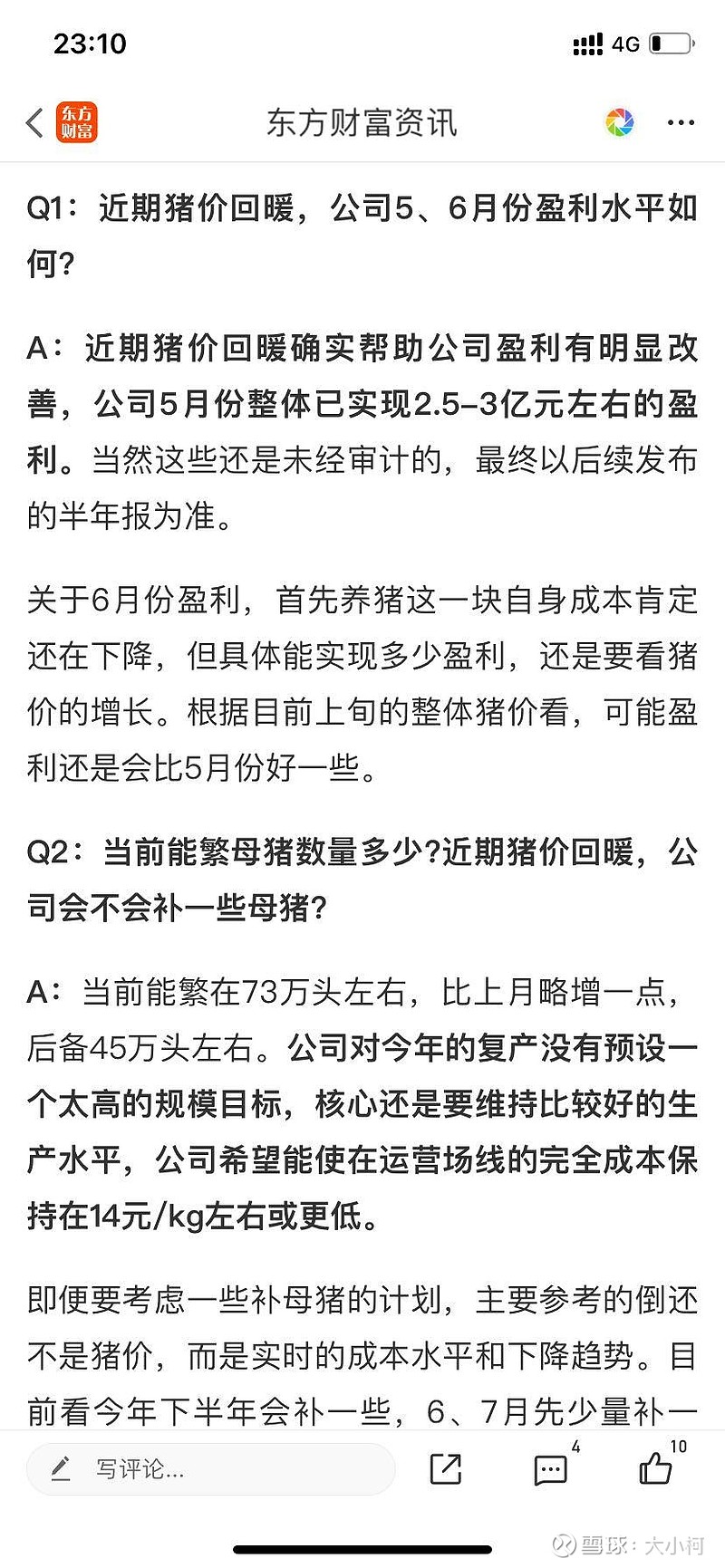

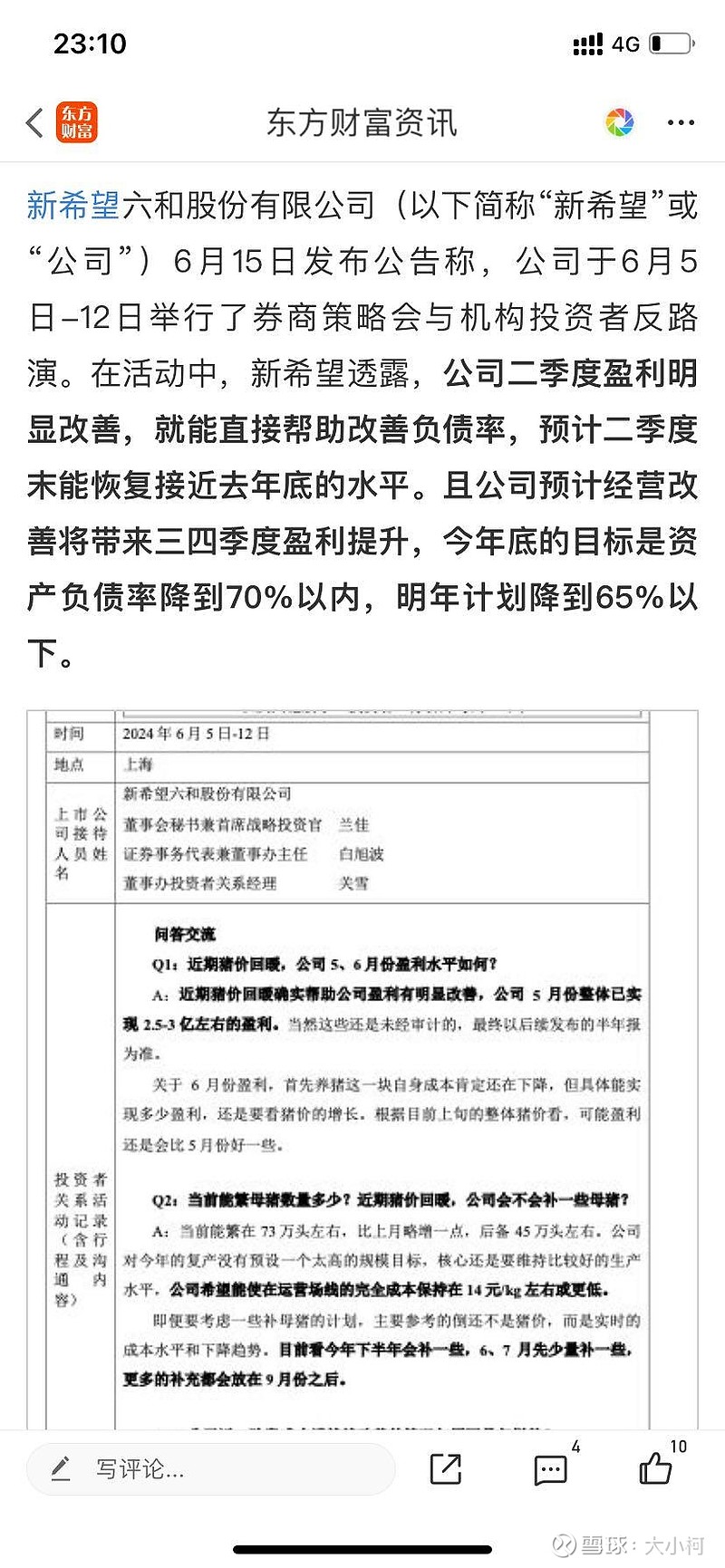

$新希望(SZ000876)$新希望(SZ000876)$ 二季度业绩盈利7.5亿,质疑声不绝于耳,大神们不停的找理由,不能相信它的业绩;何必了,公告上写的那么清楚,1月/2份公布成本在16左右,3月份公布成本15.3,折算下来一季度完全成本15.8左右(销售455万头猪),一季度销售均价算下来13.8,单头亏损200块钱,算下来养猪亏损9-10亿左右,还有一季度管理费7亿,大头应该是养猪的,算一起养猪亏损13-14亿左右,加上4亿的一次性计提损失,养猪板块1季度17亿亏损是算出来没多大毛病的(一季度新希望完全成本是15.8+管理费1左右=16.5-17左右真实完全成本);

二季度开始,管理费已经公告会有大幅度的下降,预计影响成本只有0.5左右了,4-5月份公布14.7成本,预计6月份是14.5-14.7,折算下来公布成本在14.6-14.7,加上管理费用,真实成本应该在15.2左右,销售均价16.15左右,每头猪盈利100左右,预计盈利3-4亿左右,饲料板块也是3-4亿,不是很符合业绩预告吗?

实在还不信的话,可以摁一下2022年度,2023年度的业绩吧,计算器手机上都有,2022年归母净利润-9.5亿,饲料+投资预计15(不去找数据了,基本上比较稳,差不了太多),算出新希望2022年度养猪亏损在25亿左右,销售生猪1461万头,均价17.6,每头猪算下来应该亏损1.5-1.6,算下来新希望成本在19-19.5,而新希望2022公布的成本上半年在18+,下半年17+,平均算下来应该也是18左右,加上1元左右的管理费,19+不是对得上吗?

2022年养猪成本19-20(含管理费用),2023年养猪费用成本18左右(含管理费用),2024年15-15.5(含管理费用),这不是清清楚楚,明明白白,有什么好怀疑的了,别人公告里面提前说明了不含管理费用,自己不会算进去么,除了牧原,其余或多或少都是这种计算方式,都觉的自己比新希望的财务专业,比审计所专业,一个劲的怀疑新希望的成本不真实,数据作假说句实话,上市公司的财务报表,专业的财务人员理解都费劲,每家公司报表内容都会有不同,计算的方法也有差异;有多少人觉的养猪板块认为在作假方面,有几家信服力超过新希望的?

牧原股份/温氏股份都比新希望每头猪多赚100左右,这个差距无法逾越了,上面2家基本是养猪公司独一档的存在,但是新希望也已经把差距缩小的自身能力极致了!

最后说一句,你们认为下半年17-18的猪价,新希望是赚钱还是亏钱了?按你们的计算器,应该只是盈亏平衡了

我们这种韭菜不信公司公布的成本,信你么?不相信期货的价格,信你随口一张的数据么?

不是兄弟,你真信啊,成本15,账上几百亿不转固你真不懂吗

新希望后续的经营策略偏向于趁着这波猪价在18元/公斤附近震荡,化债、保产能,至于成本方面新希望也算是养猪第二梯队了,这些年降本成效还是蛮显著的$畜牧养殖ETF(SH516670)$ $新希望(SZ000876)$

新希望4月份公司总体盈利,它的商品猪平均售价15.14,基本就可以视作成本为15元,其他业务统统不考虑,也就是只要猪价超过15,新希望的猪就可以盈利了,至于什么闲置猪场的费用,总部费用,统统不考虑的,就按照完全成本15,1500万出栏,参照温氏,给予估值。

饲料利润,海外接近10亿,国内7亿,民生银行投资收益2023年是13亿