市值加权指数,由于一个公司市值越大,相应的占的指数比重也越大。然而,树不可能涨到天上去,强者恒强的公司垄断一个行业是极少的情况。当市值大的公司基本面出现问题调头下跌,会影响指数下跌。

把公司市值加权,变成以公司的账面值、营业额、现金流和分红等最能反映公司经营和盈利能力的指标,计算公司的基本面价值并构造指数进行投资,锐联基本面指数诞生了。锐联资产管理公司研发的一套基本面评价体系,还出过一本书叙述 :《基本面指数投资策略》。

在美国长达几十年的时间里,基本面指数相对标普500指数的年化超额收益2%多些。 中证指数公司与锐联资产合作开发的内地首只基本面指数是基本面50指数。

中证锐联基本面系列指数都是相同编制的指数正品。

(1)基本面50指数、深证基本面60/120/200指数、基本面400指数/沪港深基本面100指数。

中证锐联基本面 50 指数以沪深 A 股为样本空间,挑选基本面价值最大的 50 家上市公司作为样本,采用基本面价值加权计算。对营业收入、现金流、净资产和分红这四个指标进行考察。 a)营业收入:公司过去 5 年营业收入的平均值; b)现金流:公司过去 5 年现金流的平均值; c)净资产:公司在定期调整时的净资产; d)分红:公司过去 5 年分红总额的平均值。

计算每只股票单个基本面指标占样本空间所有股票这一指标总和的 百分比: a)营业收入占样本空间所有股票营业收入总和的百分比; b)现金流占样本空间所有股票现金流总和的百分比; c)净资产占样本空间所有股票净资产总和的百分比; d)分红占样本空间所有股票分红总和的百分比。 最后,基本面价值由上述 4 个百分比数据的简单算术平均值乘以 10,000,000 得出。

按照基本面价值由高到低进行排名,选取排名在前 50 名的股票作为中证锐联基本面 50 指数的样本股。

指数代码:000925/399925 基本面50全收益:H00925

指数基准日期:2004年12月31日 1000点。

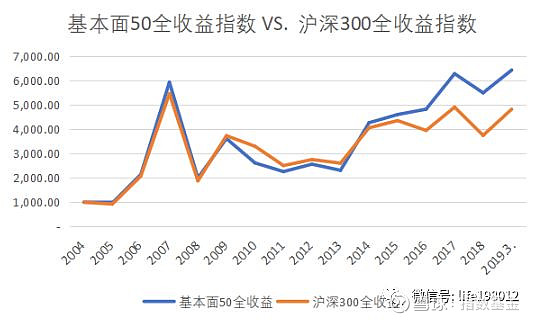

指数成立至2019年第一季度末,基本面50全收益指数6445.61点,年化收益是14%。沪深300全收益指数4832.43点,年化收益是12%。基本面50指数的年化超额收益是2%。

所以,中国的超额收益和美国的超额收益基本一致。

基本面50全收益指数的超额收益主要集中在2014年以后。2014年至2018年这五年,基本面50全收益指数的超额收益是58%。如果从2004年末开始买入基本面50全收益指数基金,到了2007年末会有近一成的超额收益,到了2010年末却变成了两成多的超额亏损,到了2014年末才走出来,十年没有超额收益。而如果再继续坚持,至2018年末的超额收益变成了47%,到了2019年第一季度末的超额收益是33%,虽然回调,但是年化超额收益维持在了2%。

一个长期有效的策略不能时时有效,所以保证了策略的长期有效。有时候这个长期有效回归是十年以上。

对应的指数基金:嘉实基本面50指数(LOF)(160716)

嘉实基本面50指数(ETF) (512750)

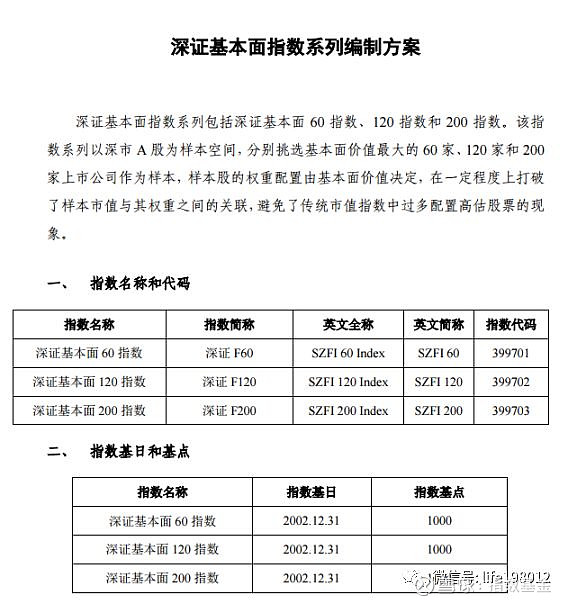

同样的基本面编制,同类指数还有深证基本面60、深证基本面120和深证基本面200指数。虽然是深证系列,基本面编制的指数同样都是在中证指数网站上查询。这些指数都有相应的指数基金。

图表来源:中证指数公司网站

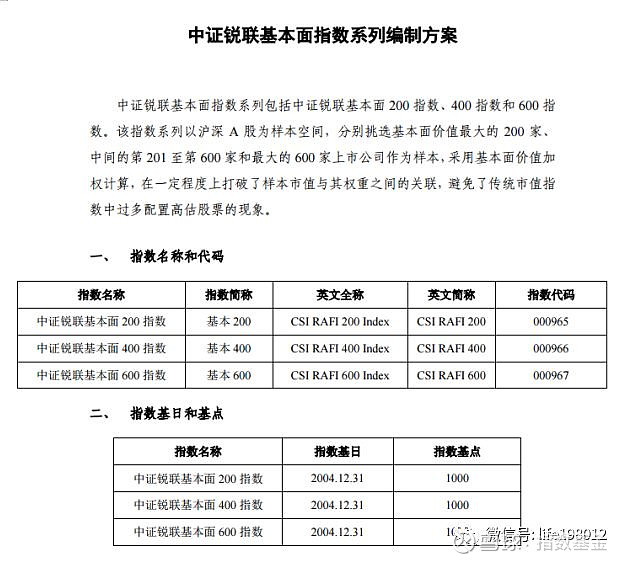

中证锐联基本面指数系列有基本面200指数、基本面400指数和基本面600指数。其中基本面400也有对应的指数基金。

深证基本面60ETF(159916)(ETF联接基金 530015);深证基本面120ETF(159910)(ETF联接基金070023);深证基本面200ETF(159908)(ETF联接基金 050021);泰信基本面400基金(162907)。

沪港深基本面100指数是基本面价值最大的100只A股及港股为成分股,采用基本面价值加权计算。编制方案也是一样的。

指数代码:930723(人民币)/930724(港币)

沪港深F100全收益:H20723(人民币)/H20724(港币)

指数基准日期 2014年11月14日 3000点。

对应的指数基金:浦银安盛沪港深基本面100(166402)。

2019年第21周年内收益28%。