个股研究备忘录的开篇,希望能在快速的增长的细分领域挖掘到一些名不见经传的小公司,与大家分享!备忘录会不定期更新,以防走丢,先关注再细品!

核心投资逻辑:国产替代空间大、具备核心零部件生产能力、应用范围广泛

红利持续周期 :2-3 年

核心标的:$卓兆点胶(BJ873726)$

相关标的:$乐创技术(BJ430425)$ 、$安达智能(SH688125)$ 、凯格精机

一、 风险提示(先理解风险,再寻找机会)

1、 90% 左右的业务收入来源于苹果产业链,如果出现产业链的合作风险,将会大幅影响企业的正常经营;

2、 新应用领域拓展不及预期,将会减缓第二增长曲线的发展,会强化第一点的客户群集中度风险;

3、 企业的创新能力减弱或者停滞不前,将会面临市场的淘汰;

4、 企业财务数据显示,业务具备周期性,受下游产业景气度影响。

二、 抠细节,挖掘隐藏亮点,细节通常不撒谎

1、卓兆点胶2015 年成立,2017 年进入苹果合格供应商体系,2 年时间能通过苹果严苛的要求标准的企业少之又少,苹果通常是以技术优先,价格其次作为供应商的筛选标准,说明在成立初期已经有比较成熟的技术储备;

2、 根据 2022 年年报披露的前五大客户,轴心自控也是点胶机的生产公司,相当于是最直接的竞争对手,竞争对手一下变成了自己的前五大客户之一,这点非常值得深思。也许是公司生产的某个零部件比较优秀,直接买回去了以后集成到自己的点胶机里面,也许是买回去研究和学习竞争对手的经验。不管如何正反都是说明卓兆的有一些产品是在行业里面足够的优秀。(当然卓兆也投它认为优秀的上游企业,也被下游的客户投资,这种是真金白银的认可)

3、 根据可比上市公司的产品结构来推理,除了点胶机的应用领域扩展之外,对于卓兆还有第三条增长可能性,就是涂覆设备(美国诺信、日本武藏、安达智能),在可比同行的产品结构里面都包含有涂覆设备,这块又是个比较大的市场,而且与点胶机有大部分相同的技术共性,比较容易生根发芽。

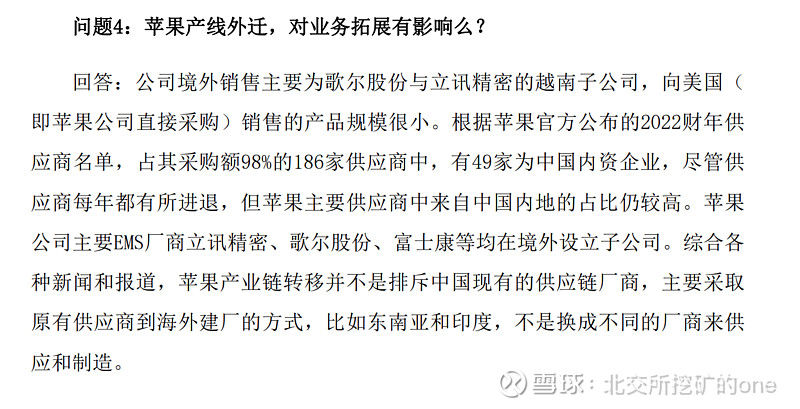

4、 2024 年1 月 5 日卓兆披露的投资者关系记录表示,中国的供应链厂商采用了抱团模式进行产业链转移跟随,来应对苹果产业链向东南亚转移的问题,通过在东南亚设立子公司来充分利用当地的低成本人工,继续承接苹果产业链的相关需求,原有的中国配套公司,也跟随 EMS 厂同步的进行迁移。这也说明这个让大家困扰的问题,其实并不是太大的问题。

三、 短期估值修复,长期成长想象空间丰富

1、 根据2023 年 9 月 15 日开源证券发布的北交所新股申购报告评估,卓兆点胶可比公司的 PE_TTM 均值为 38X。实际发行上市发行价格 26 元/每股,发行 PE 对应为 25 倍,相当于是 65 折发行,当时发行时考虑了北交所的流动性折价,才做的折扣。 目前北交所的流动性已经大大改善(主板通常每日换手达到 3% 以上可以称之为活跃,目前北交所已经处于非常活跃的状态),后续伴随北交所的持续活跃,或将带来估值折价的修复行情。

2、 苹果产业链的坚实基础打底,募投发展汽车、光伏、电池、半导体领域业务,在行动上面知识产权先行,根据专利局查询网站显示,在 2023 年卓兆已经开始进行光伏相关专利的申请,也变向说明募投项目正在逐步的推进,每一个新增领域都是巨大的市场规模,都不需要用数字去表达。 有了苹果产业链的现金流支持,坚持主业拓展其他的应用领域,在商业路径上面是良性的,如果一开始就上来要大干四方的企业,确实也不太敢恭维。

3、 隐藏的第三方向,涂覆设备,前面说到同行业的公司在产品结构上面,都是有点胶加涂覆设备的产品,因为两个产品在技术共性上面太多重叠,既然有了这方面的技术积累,不多开发个产品去适配更多的工艺环节,实在是有点浪费,我相信这块的空间,也是可能是卓兆在未来五年的战略部署。

轴心自控官网

安达智能官网

美国诺信官网

日本武藏网站

四、 优秀的基本面指标

1、 关键财务指标

a) 近三年平均加权 ROE:56.41%

b) 近三年平均 ROIC:38.86%

c) 近三年收入复合增长率:23.59%

d) 近三年扣非净利润率复合增长率:64.25%

e) 近三年平均扣非净利润占比:96%(净利润含金量)

f) 最新毛利率69.49%(经济这么不景气还能保持毛利率持续上升)

2、 股本结构带来的供需关系紧张(数据截止 2024 年 1 月 5 日收盘 )

a) 总市值:36.07 亿元

b) 流通市值:7.67 亿元

c) 最近解禁时间表

i) 2024 年 4月 19 日,解禁 246.4 万股,占总股本 3%

ii) 2025 年 4 月 18 日,解禁 5881.55 万股,占总股本 71.66%

小结:关键财务指标优秀,由于是次新股,流通市值非常少,带来的是市场供需关系的紧张,在短期内也无大量流通股本解禁释放,还将持续维持供小于求的状态,且买且珍惜。

综上所述:本次更多的是成长性视角去看待,基础质地优质,当前价格合理(其实如果能更便宜一点就太好了,可惜发现的晚了一些,当然相比想象空间,还是便宜的),大家觉得卓兆点胶会是一直未来的大牛股吗?欢迎大家讨论。

本文完,个股研究备忘录系列,会持续的跟踪关注个股的动态,为了避免走丢,请先关注,能第一时间获得文章推送。