接续上篇文章,延伸关注核心

本篇核心观点:天然气、煤改气、气代煤

优选标准:只寻找配套必选环节的优质企业

● 天然气的开采(基本都是国家安排,暂不考虑这个环节)

● 开采完成后的储运环节值得挖掘

● 于是发现了$中寰股份(BJ836260)$ ,生产油气阀门及撬装设备,即对口且优秀

一、 天然气配套供应链

前面第一篇已经进行了《行动计划》关于天然气部分的解读,总体来说就是篇幅大,提及频次高,在以往的工作安排中非常少见,可见顶层对这个方面是多么的重视。(可以翻看第一篇文章)

煤炭、石油、天然气,作为典型的一次能源,在中国整个能源体系转型的过程之中,天然气扮演着非常重要的地位,天然气作为一次能源中的清洁典范,天生扮演着着清洁能源向可再生能源过渡的伴侣角色,如何保持能源的清洁以及可再生是人类推进能源转型的终极目的。

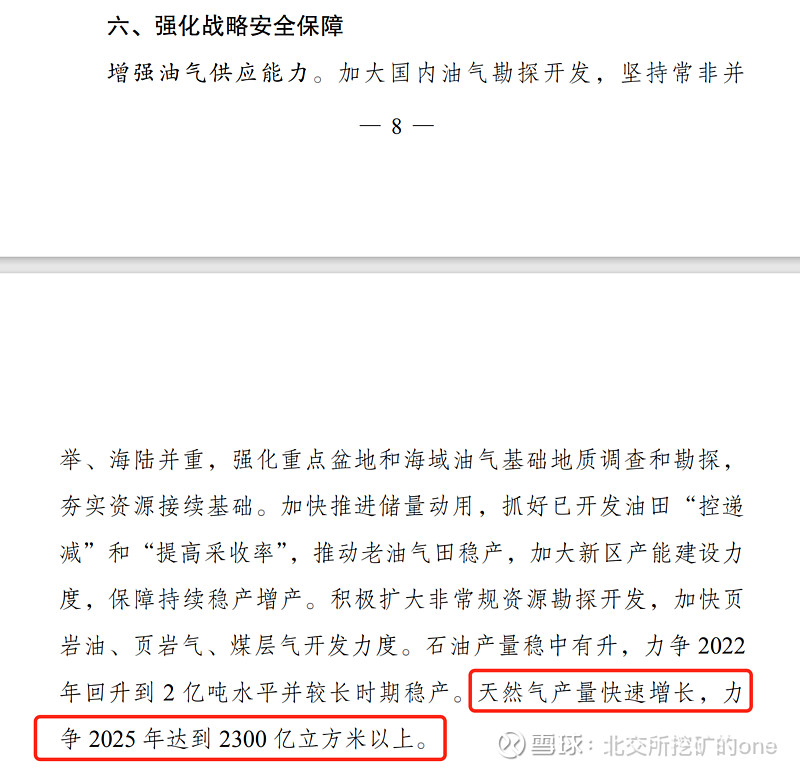

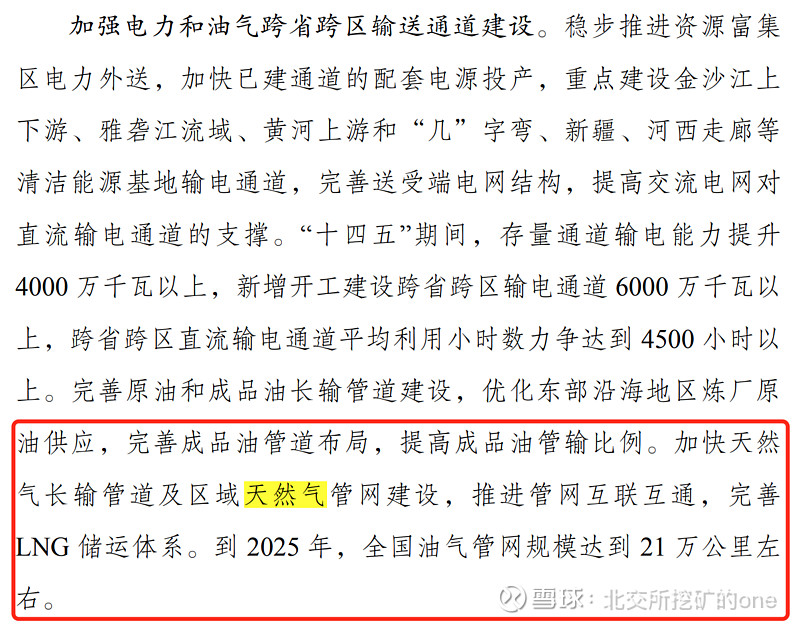

(一)顶层设计中透漏的关键词:快速增长,加快建设

2022 年 3 月,中国政府网发布《十四五”现代能源体系规划》中提及内容如下:

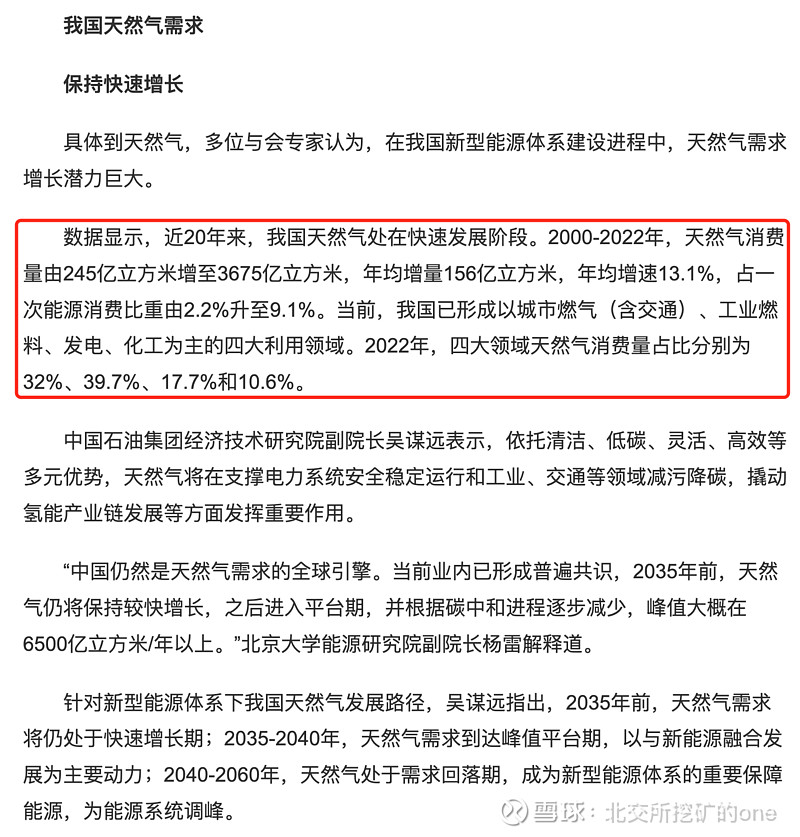

(二)行业专家共鸣,明确天然气的地位、可持续增长

2023 年 11 月20 日,中国能源报发布《天然气如何发挥好能源转型“桥梁”作用》部分摘录如下:

(三) 【优选标的】中寰股份,长期聚焦主业,撬装业务增速亮眼

1、 产品结构

公司属于天然气采集、输配设备生产行业,是天然气采集、输配送环节的设备生产商及服务提供商,主要为国内外各类天然气采集矿场、输气、配气企业提供其必需的各型井口安全控制系统、阀门执行机构和橇装设备,以及对应的售后维保服务。

主业领域专注,国家级“专精特新‘小巨人’企业”,系行业标准《阀门气-液联动装置》和《石油天然气钻采设备井口安全控制系统》的起草单位之一。

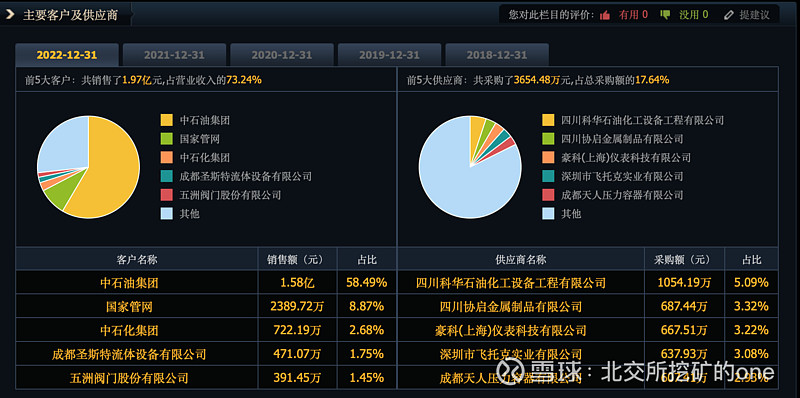

2022 年年报披露客户信息

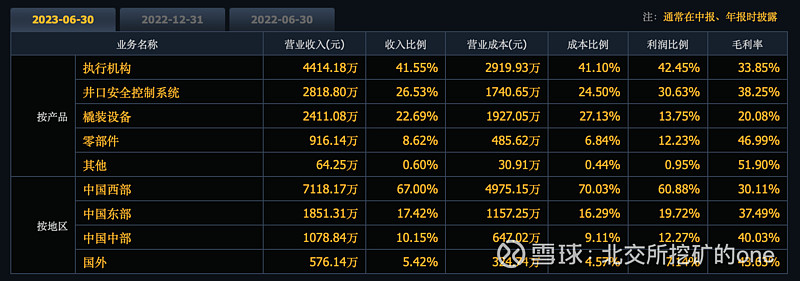

对比 2022 年与 2023 年中报发现,撬装设备收入增长显著,收入比重和利润比重显著上升,随着项目逐渐的增多,同时也带动了零部件的成倍增长,零部件这个 46.99% 毛利率的部分长期来看真的不可忽视,结构表现上面展现的特别优秀。

2023 年中报按产品分类情况

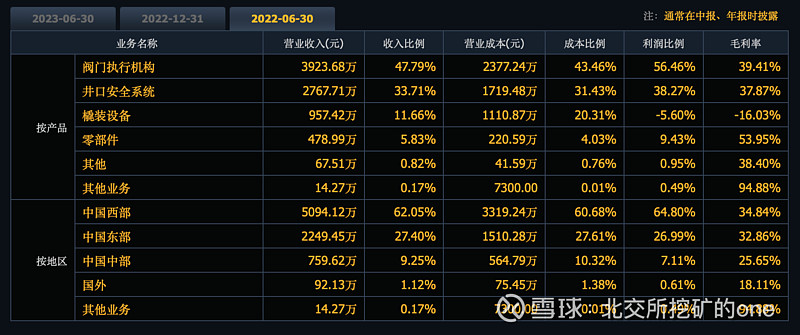

2022 年中报按产品分类情况

2、成长预期,优质客户稳定,撬装业务快速拉升规模,配合维保回收利润

撬装设备收入高速增长,零部件部分也同步增长带来收入和利润的双增长点。

近三年营业收入复合增长率为25.18%;

近三年净利润复合增长率为12.6%;

不断强化的客户项目覆盖,接连不断的夯实在中石油的一级供应商地位。

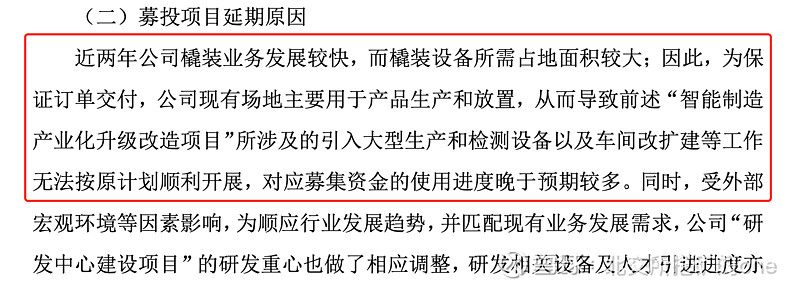

2023 年 11 月 20 日公司公告,一个看似沮丧的公告,里面满满的惊喜,募投项目延期,延期的理由是:撬装业务生意太好了,咱们先把钱赚了再说其他那些。

3、 小结

(1)理性的抉择,不丢弃商业本质

2023 年 11 月 20 日公司发布募投项目延期公告,延期的理由是:撬装业务生意太好了,咱们先把钱赚了再说其他那些。

读书时,老师就教导我们“企业是一种以盈利为目的的组织”,中寰股份算是把这条贯彻的淋漓尽致了,需要点个赞。

(2)市场需求层面

结合政策性的驱动《行动计划》,会带来天然气及相关配套产业链的增量需求,作为该领域的必要产品件供应商,必将会受益于这些下游产业的蓬勃发展驱动。

(3)企业经营层面

企业技术实力卓越,并长期深耕主业,并没有东搞一下西搞一下,属于笔者非常喜欢的类型,根扎深,顺着脉络蓬勃生长。

高于同行的毛利水平凸显的是自身的产品品质和技术含量,高于同行业的净利润水平充分表现的是精益管理成效。

从公司官方网站,都能感受到骨子里的企业文化,精心设计+精心制造+精益管理,衍生出来的精造文化,中国需要更多这样的制造企业。

(4)市场估值层面

截止 2023 年 12 月 13 日,PE-TTM为 13.48 ,对标主板类似企业PE 为 30,以募投项目延期的公告表态来推理,2023 年第四季度业绩应该还会大幅度的增长,随着未来增量需求的释放,价值回归空间巨大。

后记

一个有意思的小故事,不知道会不会玩出一种新模式,欢迎探讨

在深入了解的过程中发现一个中寰比较有意思的事情,它家的撬装业务增长很快,但是毛利水平目前只有 20%左右,同期一并增长的有一个零部件的分类业务毛利率高达 49%,如果后续还是这样伴随增长,这个业务模式也非常有赚钱效应,而且粘性高生命力强。大家觉的会是这样么?

《行动计划》系列到此结束,后续还将会继续跟进北交所这个价值洼地里面的优质标的与大家分享。

本系列涉及的优质企业,笔者也将会持续跟踪,有更多的新发现另外行文同步。

以防走丢,请大家关注以便于收到最新的动态,希望大家都能在挖掘价值中获得收益。