东软集团终于在昨晚出业绩预增公告了。

如果它早几天出,预期兑现,我短线就会根据走势进行仓位调整,这样可能就躲过了近期的大跌,但是偏偏它在大盘主跌完后出。所以股市中不可控的太多了,永远保持敬畏与客观。

在我写这篇分析的时候,东软现在涨不到3个点,不知道写完会涨停吗?

直接上分析吧。

我在1月6号的时候,发过一篇文章,重申对东软集团的看好,没有发在雪球,截图在这,有兴趣自己关注去找。这篇文章也总结了之前发过几篇核心的关于东软的文章。

现在谈业绩预增公告的看点。$东软集团(SH600718)$

总体看法是:1、东软集团业绩反转可以确认;2、不仔细分析公告会低估东软集团业绩反转的程度;3、市场仍然对东软存在偏见,年报公布时,应该还有预期差。

接下来详细说我的逻辑:

公司 2021 年度归属于上市公司股东的净利润与上年同期相比,预计增加 90,000 万元到 108,000 万元,同比增长 686%到 823%。

东软集团老是喜欢玩文字游戏,不直接告诉你21年业绩,这边的用词是“增加9-10.8亿”,去年的净利润是1.31亿,所以实际今年的净利润是10.31-12.11亿。换一个表述,就是想低调,东软一惯的调性。

本次业绩预增,主要是由于:(一)公司智能汽车互联等主营业务板块保持增长态势,推动公司 2021 年度净利润、扣除非经常性损益的净利润均同比增长,以及(二)东软睿驰引进投资者交割完成后,不再纳入公司合并财务报表范围,公司需对剩余股权重新计量等确认投资收益,上述非经常性损益较 2020 年度因合并财务报表范围变化的非经常性损益事项对公司净利润的影响增加约80,000 万元。

这里面主要提了智能汽车互联是增长的主力。智能汽车互联在半年报的时候营收同比是倍增的,这个倍增是非常难得的,因为21年上半年汽车市场缺“芯”严重,普遍业绩受影响,但是它居然没有受影响,反而倍增。这说明1、深耕汽车电子供应商“朋友圈”强大且稳定;2、汽车电子业务开展扎实,汽车智能化的行业景气度对它业绩改善将超预期,或者说,他可能才是汽车智能化最大的收益标的,且,它在汽车电子领域的布局被严重低估。

为什么说它被严重低估。他20年智能汽车互联的营收25亿,19年23亿,这个体量不小了。但是,他的这个体量,跟德赛西威、华阳集团、中科创达相比,市场给他的估值有点可笑了。期待东软年报中汽车电子占比大幅提升。

现在看它的其他业务,公告提了“公司智能汽车互联等主营业务板块保持增长态势”,说明什么,说明其他业务没有雷,还是增长的。为什么没有雷很重要,因为卫宁健康业绩预告暴雷了。我的观点仍是:虽然市场更认为卫宁健康、创业惠康是医疗信息化的龙头,但是我的眼里,东软集团才是,东软集团的营收不比他们差,净利润只是因为东软熙康和望海康信的前期发展进行的战略性亏损。

企业互联和智慧城市就不提了。在那篇文章里面提过了。

东软睿驰出表对非经营性损益影响8亿元,这块需要看到,公告里面说的是保守估计,其实这块怎么估的无所谓,8亿元大差不差。

公司归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,

预计增加 17,000 万元到 20,000 万元,同比增长 113%到 133%。

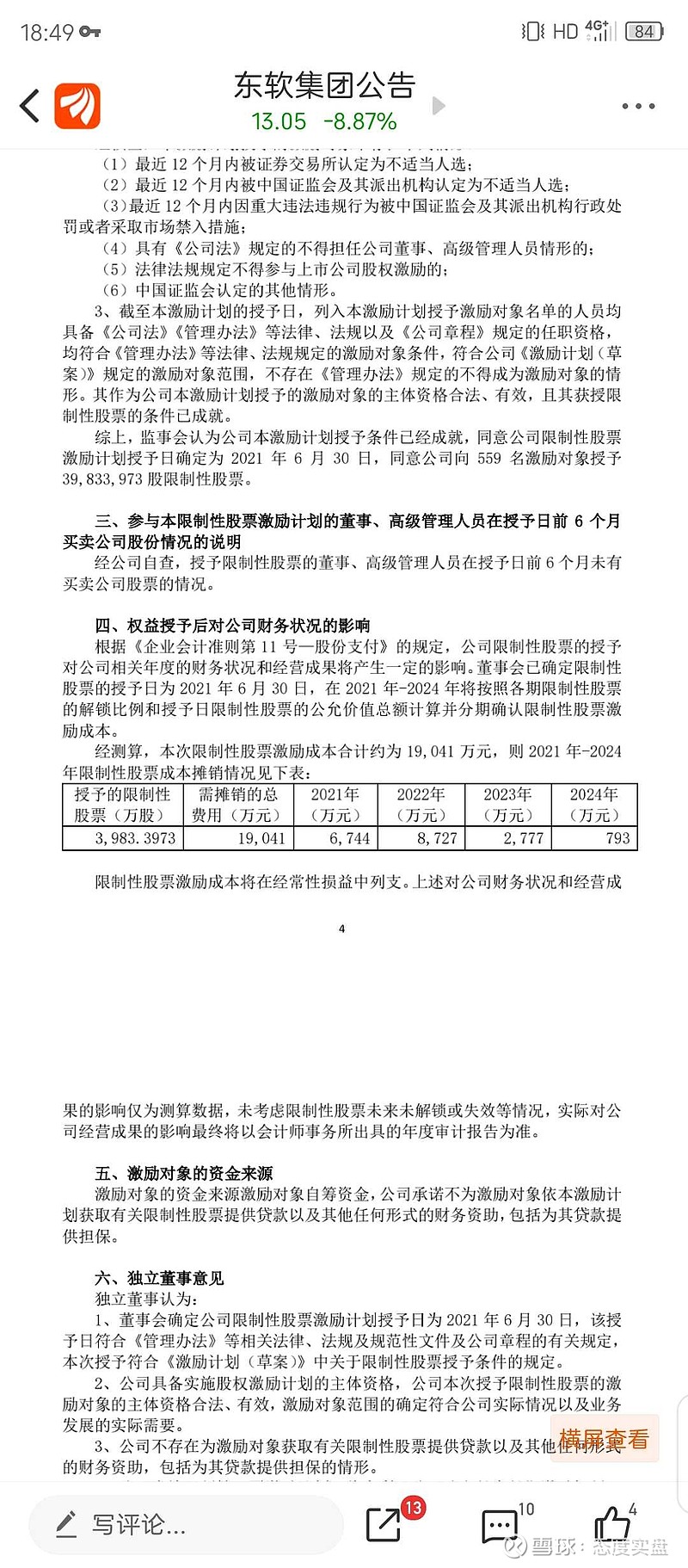

最后,再综合分析一下这个业绩吧。要看到公告里面提了股权激励和汇兑损益对业绩造成负面影响,汇兑损益对业绩造成的影响得等年报后才能看出来,但是股权激励对业绩的影响是可以找到的,21年的股权激励成本是6744万元(税收按15%算的话影响净利润是5732万)。

现在,咱们把能计算的都计算上,剔除东软睿驰出表及股权激励的影响计算一下东软21年的归母净利润和扣除非经常性损益的净利润。

归母净利润:1.31+9(或10.8)-8+0.57=2.88(或4.68)

扣除非经常性损益净利润:-1.5+1.7(或2)+0.57=0.77(或1.07)

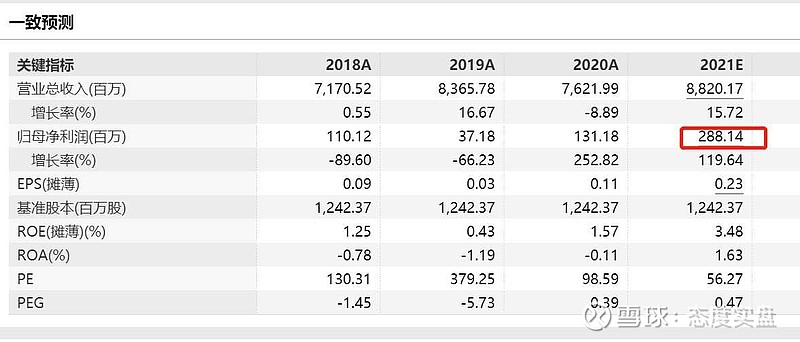

而市场一致性预期的归母净利润的平均值计算2.88。说明超市场预期了。之前我一直等的业绩反转来了。

扣非净利润别看数值还不大,但是增长是扎扎实实的,增速是可怕的。同时还说明什么,说明东软本身的净利润改善非常多,或者说之前亏损的联营子公司(熙康、康信、东软医疗)减亏特别多。

如果是第一点,那么说明东软的基本面从来就没有问题。

如果是第二点,那更可怕,因为那些联营子公司对东软业绩的影响是按东软的持股比例计入损益的,也就是说,如果东软减少亏损1个亿,哪些子公司单体的报表减亏3亿左右!!!

再说一下研报,券商的研报基本上是滞后的,东软在底部的时候,没有券商覆盖,相信到了25元的时候,看多的研报就来了。而且很明显,他们的研报都是标准化生产的,最近几篇对东软的研报没有一篇提到东软睿驰对21年净利润的暂时性影响,其实这也理解,因为他们要覆盖太多公司,很多时候券商写研报都是先看多,然后凑事实与观点而已。

而这也是我们的优势,细挖一家公司、仔细跟踪,总会有重要的信息差,如果愿意一块做这个研究,欢迎交流。

今天没有月度总结和复盘了。

就想说,今天过后,年前的最后一个交易日就过去了。

新年快乐。

过完年,就是新的开始。

不管这个月收益怎么样,忘掉过去的盈亏,从零开始。

当然相信很多人是亏损的,新的一年,不必带着亏损的心结影响新的交易。

让交易回归交易本身。相信你会有好的收益。

新年,一起加油!