之所以以查理理·芒格最经典投资理念为标题因所选标的是⼀家伟⼤的公司⾄少我认为 是,农夫⼭泉的上市激起研究浓厚兴趣并在⾃⼰能⼒圈之内。这句经典投资理理念深层意义需要以定义模式分段解读。

首先,“在合理的时机”:在合理⼀定不是在⾼位的贵,其他两点分别是中位的合理与低位的便宜,来得早不如来得巧恰恰是把握时机的准确度,但是伟⼤的公司多数时间⾥不会以低位的便宜给投资者的,以中位合理的时机出现对于伟⼤的公司算是不错的机会了, 这种机会以下有三种情况:

一则,系统性⻛险,市场⼤幅下⾏,回看历史伟大公司不一定下跌或下跌有限,这里⾯多

种原因,可能估值并不贵或者是市场先⽣不愿意给机会。

二则,公司处于阶段性的困境,这条说的是公司经营⽅面出现短暂的战略略问题,例如农夫山泉在2016年的经销商改⾰为了了提⾼业绩。

三则,公司出现短暂的突发事件,农夫⼭泉⾛到今天⼀路过关斩将,每次由竞争引发的产

品恶意诬陷事件,如果农夫上市很多年相信这⼏次事件⼤概率是买⼊机会。

这三点其中具备两点时应该是可以达到“在合理理的时机”,例如 维他奶的柠檬茶阶段性经营瓶颈和⾹港事件,贵州茅台的三公消费和塑化剂事件,三点都具备可能就是低位的便宜了。

其次,“以合适的价格”买⼊一家“伟⼤的公司”。合适的价格实际上是合适的估值,合适的估值需要合理时机的配合,要么便宜要么合适,不同市场不同⾏业不同公司估值有所不同,估值是⼀门艺术,它是与众不同的才称为艺术。农夫山泉在港股可能遇⻅合理的时机时也要30倍PE或者在极端时机是20倍PE这些情况都会存在,但是在A股可能30陪或40 倍PE,也可能股价波动较小处于横盘震荡状态通过业绩增长消化⽬前⾼估值,代价是时间成本,至少目前认为贵的,总之任何估值都可能会发生,只能借机行事,一旦进⼊⾃己的投资体系可以准备。

查理·芒格的这句经典投资理念的意思是:“估值表⾯看不便宜,例如消费股今年30倍 PE,不便宜,但是未来每年年30%成⻓性⽐较确定,此价格也不算贵,故⽽称为合适。到了了明年,就便宜了,赚成长性的钱,再配合在合理的时机买入”。伟大的公司对于每个投资者标准有所不不同,以⾃己标准第⼀一企业文化,品牌,管理层,商业模式,第二 关键财 务数据优秀,需要注意的是公司本身的周期变化影响关键财务数据变化。(ROE)

目前的农夫山泉相信很多人想买,估值确实对于我来说“偏贵的”,这种情况能不能买? 其实也不是不能买,但必须满⾜足以下⼏几条:

第⼀,业绩弹性必须⾜足够大。(营收利利润增速较大)

第⼆,业绩达成的确定性必须⾮常高。

第三,必须还处于发展的初期阶段或第⼆二春。

第四,生意模式是否好,差异化壁垒高度,业务可持续性多强,现金流是否好,资产是否

稳固,是否具备天然的生意溢价属性。

综合来看,目前的农夫山泉是不满足的,第一业绩弹性大是不确定的也是不好预测的,第

二业绩确定性算比较高毕竟是必须消费品,第三公司目前处于成熟期,第四条基本满足。

投资农夫⼭山泉需要天时地利利⼈人和,天时地利利是合理理的时机与合适的价格,⼈人和是伟⼤的公司,接下来研究公司的基本⾯面和关键注意点。

这篇报告采⽤用学习性略略简分析总结的⽅方式,⽅方便便跟踪。

⼀

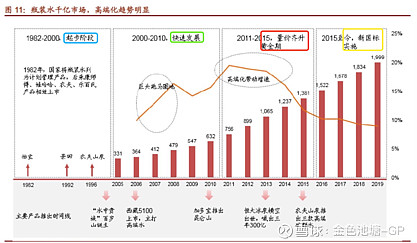

1)农夫代表中国饮用⽔行业⻰头因此行业对比空间意义较⼤还有成熟发达国家比较,例如具有代表性日本和美国的领先企业或人均消费水平等空间仍较大,饮⽤水是必需消费品 即使遇到天花板也能维持稳定销量这也与⼈口增减变化有关系,而软饮料因各国风俗习惯不不同空间有所不不同,例如日本的茶饮或美国碳酸饮料。据弗若斯特沙利利文预测,2019年- 2025年年天然水的复合增长率15.4%,天然矿泉水是14.2%,意味着大概率优秀企业增速超过行业平均值。

2)农夫的产品分类有饮用水,茶饮,功能性饮料,果汁,其他。包装饮用⽔市场份额持 续多年领先,竞争者华润怡宝咬得比较紧,还有景田。这三家价格定位在2元,农夫的中

大规格桶装水已经占据消费者心智。康师傅和冰露是1元定位,百岁山是3元定位在终端⽑ 利优势落后。农夫与国际巨头公司可口可乐对比各⽅面差距仍然较大,也意味着提升空间 较大。

3)包装饮⽤水只有农夫做到较高的盈利利能力(ROE),2013年打入市场的恒⼤冰泉以大 幅亏损甩卖资产,⾜以说明行业⻔槛较高。综合来看有两个门槛较高的点,其一 ⽔源的 开采政府批准越来越难。其二 成本管理与控制,成本较低跟规模有关系。

4)此行业属于弱周期,包装饮用水需求稳定(必需品),供给段可控(生产)。茶饮和功能性饮料的产品有生命周期,季节性影响果汁产能利⽤率。具体公司需要看各业务的占比。

5)了解行业发展历史非常有必要,对于投资择时有帮助。

⼆

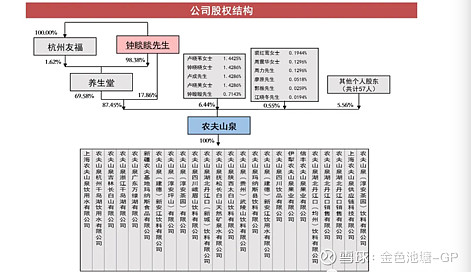

初步了解后,还需梳理一下公司的股权结构。

董事长钟睒睒持股集中度较高,这样更好的服务于公司,在收购⽅面相对谨慎。2016年经 销商专属改革,业务员考核方式转变,由经销商负责,工资直接和终端销售挂钩。基本底 薪由农夫负责,提成由经销商负责,相比过去业务人员拿到的薪水普遍提高,在旺季时更更多一些。(钟睒睒旗下的多家公司显著特点ROE较高)

三

商业模式对于⼀家公司的发展起到至关重要作用,好的商业模式可以轻松赚钱,并且ROE 较高,农夫属于偏轻资产模式,除了有限的固定资产投入外(购买土地建厂房及设备)就是管理,营销,研发,⽔几乎没有成本。对⽐行业其他公司,对管理要求非常之高,尤其成本端和研发创新及经销商系统。

1)总资产的周转率,固定资产周转率

2)贸易应收款主要是经销商,存货是可控范围之内,生产量还是需要结合生产⽇期,快销品的生产日期较⻓长,消费者还是⽐比较介意的。贸易应付账款根据近期销售情况与淡旺季

密切联系,以农夫的规模自然是有话语权,总体来看农夫的上游成本低展期可延迟,下游在疫情期间帮助经销商渡过难关,毕竟利利益绑在一起的,经销商不好自然厂商⽇子也不不太好过。

3)经营活动现金流量净额和⾃由现金流长期比较稳定增长。

四

毛利利率 这个科目拿出来单独分析,对于单价较低涨价敏感的产品节流体现管理层水平⾼低。 农夫的毛利率主要分⼀下几点:

1)产品结构,PET,纸箱,标签,收缩膜。

2)财务费用(广告),规模(固定摊销成本)运输成本。

3)经销商⽑毛利利,终端毛利。

4)ROE

产品结构占比决定毛利高低,高毛利收入占比较低也是徒劳的不同价格包装水的各环节利润分配(终端⽹点愿意推2元的产品,价格适中毛利可观)

PET:瓶坯是饮料瓶半成品,也是饮用⽔主要成本构成。

2014年年pet7923元/吨,pet⽣产者的⽑利率在25%左右,每吨价格在10000元/吨,农夫对 上游是有采购价的一般是8—9折,对应0.01元/g,500ml的瓶装水18g,每瓶是0.18元, 0.36元/升。恒⼤冰泉每吨pet价格12000元/吨,对应0.012元/g,500ml的瓶装⽔水30g毕竟 中高端定位⽤用pet料多一些,越高端用的pet越多,薄瓶固然看上去低端便宜卖不上价格,每瓶0.36元,072元/升。

还有主要原材料成本是纸箱,这个可以密切关注造纸板块的公司。

四费⾥面的销售费用率对比较重要,快销品必须保持一定曝光度,近年来据观察仅仅播放 洗脑高频广告的效果远远低于讲故事,农夫的微电影宣传片是起到占领消费者心智的效果, 连很多种动物都在饮农夫布局的水源,不禁想喝一口。其实中国的白酒行业近年来也是拍摄微电影,例如⼝子窖,堪称⽤心。

农夫的运输成本类似啤酒行业和⽔泥行业,都有运输半径的限制,农夫布局10个水源地的 建设恰恰如此,常温饮品的物流成本是50-90元/百公里,假设按农夫每吨160元成本计 算,运输半径在180-330公里,农夫山泉每年物流运输招投标(物流供应商SRM),通过这项活动将2017年单位运输成本0.218元/升降到2019年年0.160元/升,从⽽节省了了9亿的开⽀。

包装饮⽤水同质化明显,农夫通过费力的设计及销售体系赢得消费者,农夫销售体系分别有经销商, 终端网点 ,渠道管理(模式) ,终端管理 ,品牌营销 ,电商。

1)从2016年年农夫经销商改革可以看出效率是否提高,总营收扣除(新经销商和已终⽌经销商)= 存量经销商,可以对比新经销商与已终止经销商。

2)未来农夫需要的是产品量价齐升,目前来看华南,福建,海南,⼴西的空间较大,但华南是华润怡宝的大本营难度较大,继续增加水源布局,降低运输成本。过去两年啤酒⾏业提价带来可观利润主要还是产品升级的策略,包装饮⽤水想提价及提价幅度,都是难度较大并保持谨慎决定,农夫⼭泉的2元价格上有百岁山,这点难度不是很大,最大是3元的农夫饮用水与有些软饮料价格相同,作为消费者⼼理不平衡的,因此如果饮⽤水提价到3- 4元前提,软饮料需要提到5-6元。客观来说目前农夫提到2.5元还是3元对消费者有影响, 毕竟农夫的饮⽤水大众消费。至于在价格上2.5没有那么敏敏感。

再来展示⼀一下农夫⼭山泉的产品:

农夫山泉的产品

优点:产品成功率高,⽣命周期较长,可享受长期稳健的增长,其他企业难以复制,尤其

重视包装设计营销,客户粘性较强。

软饮料的缺点:大部分产品周期较短(部分靠明星代言),一般周期在5年左右,龙头企业虽有先发优势,但无法⼀一劳永逸。

总结关注点:

1)农夫山泉目前估值确实较高,企业比较稳定的。主要是包装饮⽤水(中⼤规格桶装) 成为多数家庭长期定期定量产品,为软饮料业务发力及试错坚定基石。

2)水源布局,成本,运输。

3)经销商体系,品牌价值。

主要注意⻛险点:

1)水源水质的监测

2)恶意竞争

3)⼤大单品的成功率。

农夫山泉是一家管理能力优秀公司,从⾏业其他公司的roe可以看出来。

未来⼏个开源点 第⼀水源持续布局,第⼆提价的可能性,第三 爆款研发,第四 经销商的深度改革。

节流点 第⼀原材料料成本的控制,第⼆运输系统。确定性较高,业务简单,现金流良好,差异化的产品竞争优势,清晰的战略略。

农夫为什么上市也是很多人关注的重要点,有一个大胆的设想是目前农夫通过⼀系列动作

对次级经销商深度改革把权利收回并且放权大经销商,很可能是多家大经销商成立投资担

保公司入股农夫⼭泉进行股权深度绑定,这样绑定激励战略有助于公司的营收利润提高,

从而经销商还有分红,股价可以上涨。

@范俊青 @乐趣 @贫民窟的大富翁 @二马由之 @今日话题 $农夫山泉(09633)$ $康师傅控股(00322)$ $可口可乐(KO)$ #今日话题#