潜伏低位超预期今晚将发布年报的牛股节能国祯

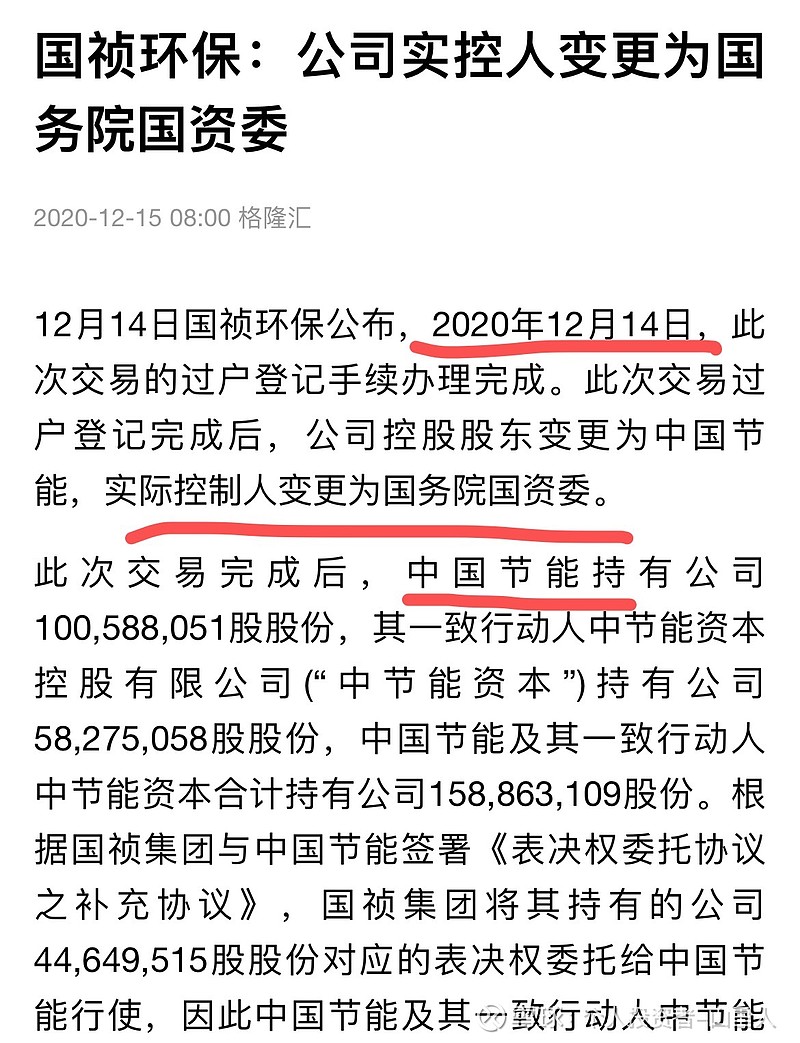

节能国祯环保在2020年12月14日被中国节能收购,变身国企:

2021年开始,中国节能开始对节能国祯开始项目扶持,集团下面很多项目开始给到节能国祯运营和建造,2021年让公司再19-20年停止增长后重回业绩增长。

在手合同年年创新高。

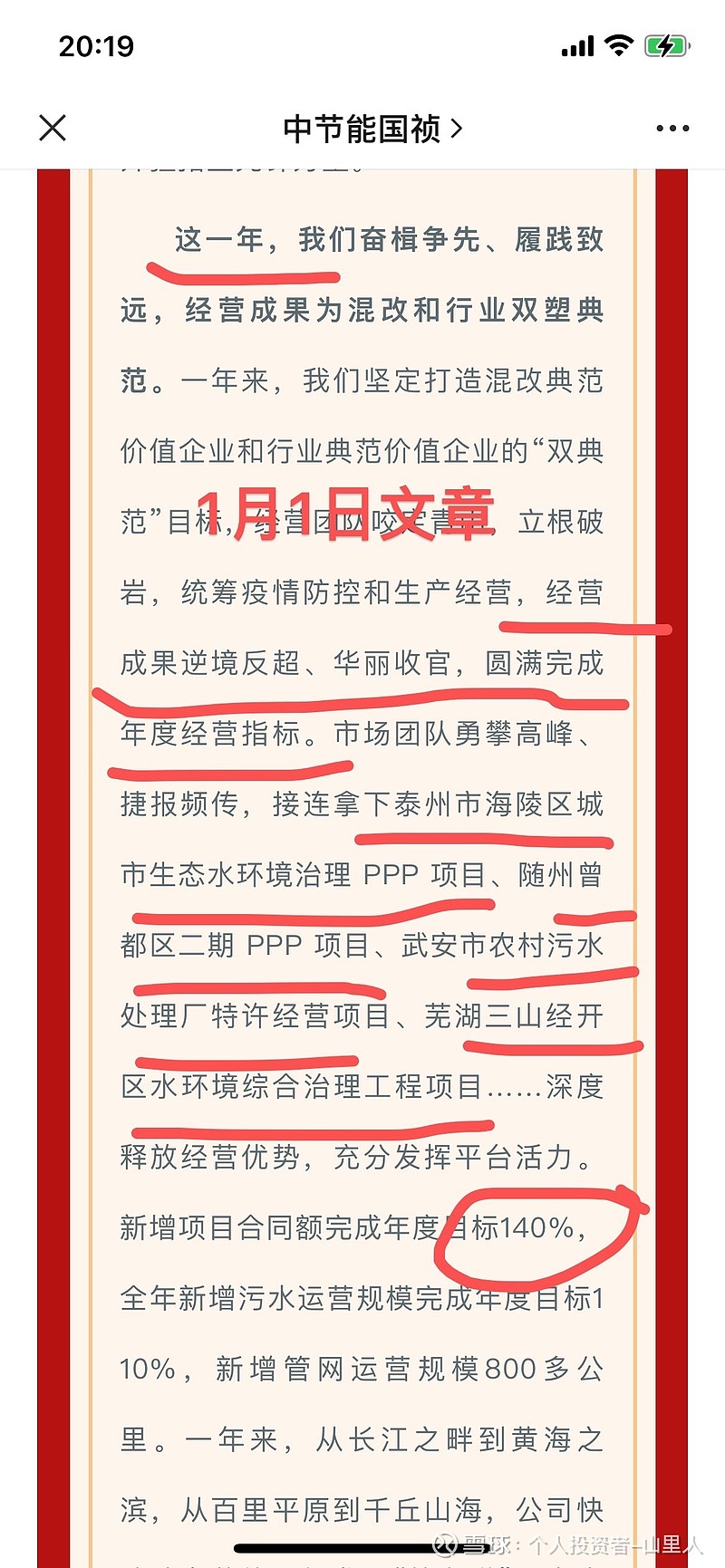

翻看2022年公司官网的公某号,有几篇文章体现出了2022年业绩的超预期之处:圆满完成年初目标(年初问过公司员工是业绩和营收增长15%),

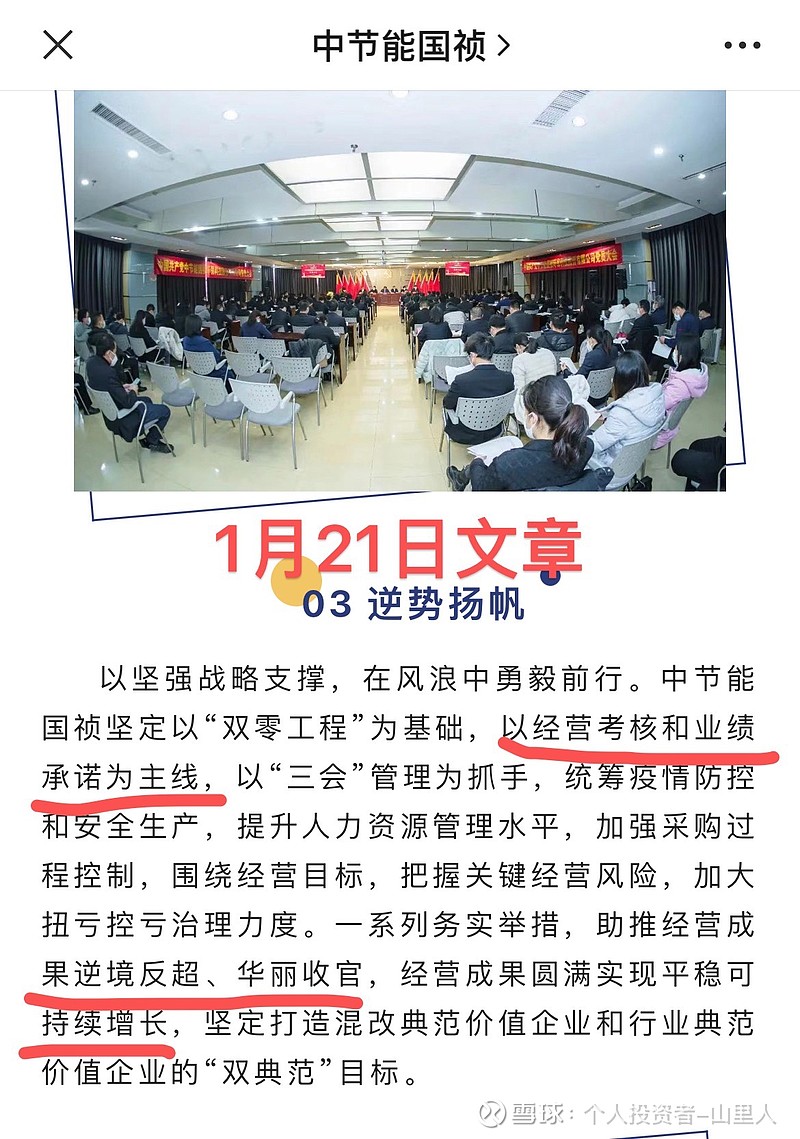

另一篇文章:逆境反超,同样也反应了2022年业绩的超预期,在三季度不及预期情况,和2021年一样,4季度一季华丽翻身。

我们按年初15%目标核算,业绩有4.22亿,而3季度只有2.66亿,意味单四季度达到1.56亿的历史新高业绩,公司明显反转了。

公司PE才11.5倍啊,核心是公司去年新签合同增长150%,意味2023年业绩还有50%的高增长,业绩将达到6.33亿,那公司估值不可能按11.5倍计算,就算按PEG0.5计算也要给到25倍,市值有158亿,现在才48亿,股价至少3倍涨幅。

我们来看文章的截图,大家也可以自己查询

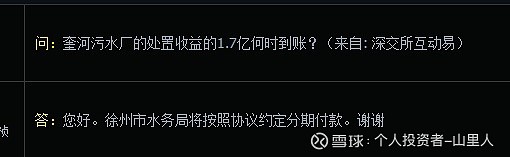

再看公司易互动上的一条问答:奎河1.7亿的处置补助2022年开始纳入业绩

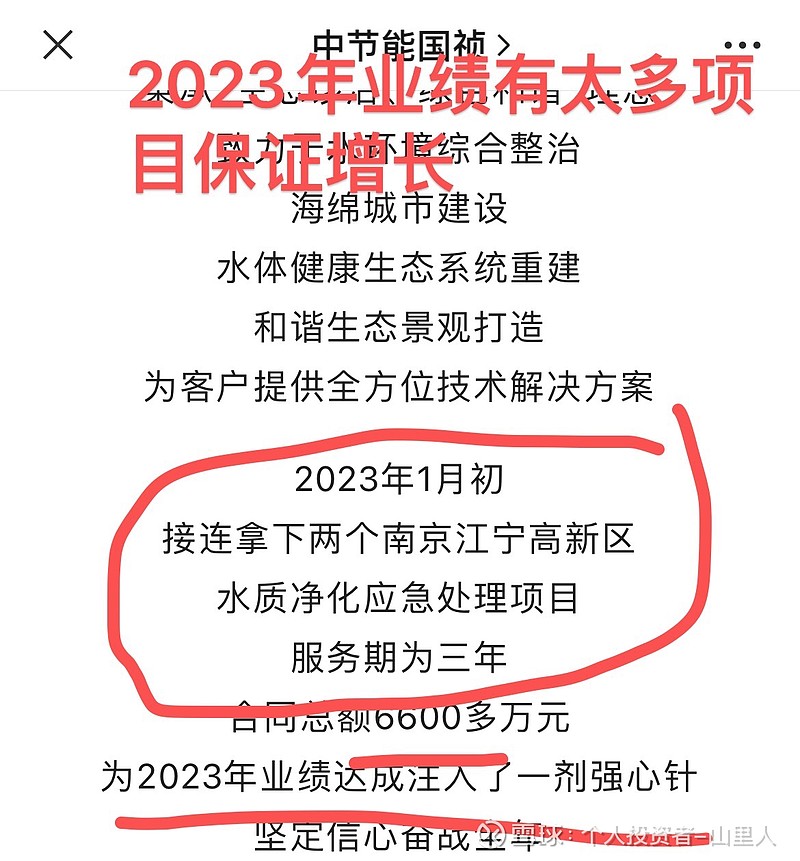

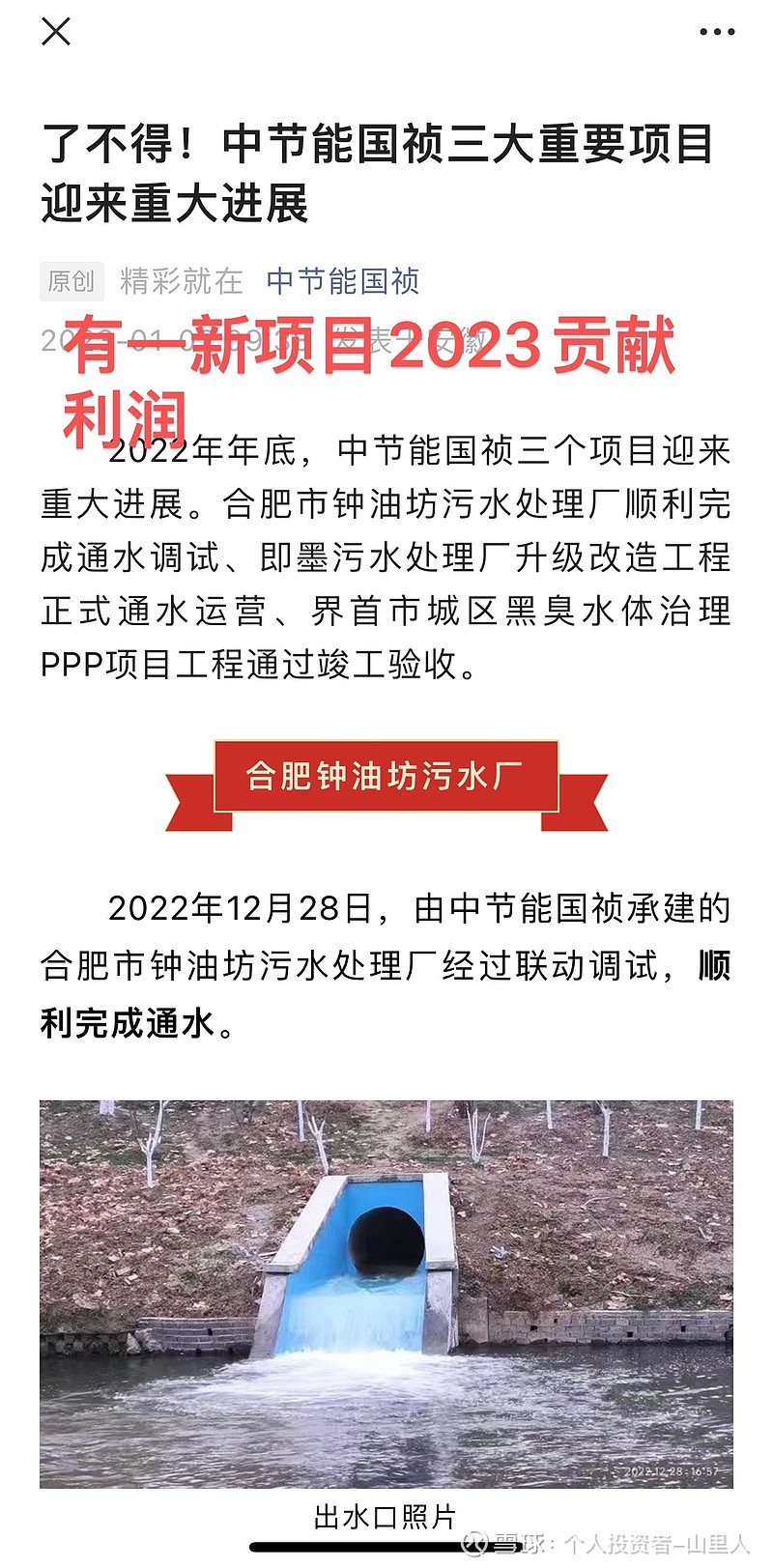

所以我预判2022年业绩大超预期,再看2023年业绩增长50%的依据,公众号里太多的污水处理新项目竣工,2023年开始贡献利润,在手工程也是很多,当然很多不一一截图,展示几个吧:

从上面的依据可以看出,公司核心业绩有了保证,公司股价8年下跌,在今年会迎接他的高光时刻

最近市场给予业绩超预期股高溢价,来看2个例子,一个国药一致,一个海天精工,国药一致给了15%上涨(包含一个一字板),因为预期不高,结果超预期;而海天精工更是预期符合而已,昨天就给了7%的上涨。

今晚业绩公布后节能国祯超预期的话,低位超跌+低估值的它,明天市场肯定会同样给予高溢价,我们拭目以待吧!

$节能国祯(SZ300388)$ $海天精工(SH601882)$ $国药一致(SZ000028)$

以上马前炮分析,静等晚上业绩公布!