福寿园(01448.hk)

一、基本情况

1、公司简介

上市公司福寿园,全名福寿园国际集团,其母体公司上海福寿园成立于1994年,福寿园集团成立于2003年,福寿园国际集团成立于2012年,公司于2013.12.19在香港联交所上市,上海香港两地办公。公司业务为墓园服务、殡仪业务、生前契约(服务内容包括临终关怀、遗体接送、灵堂搭建以及一系列后续服务,可以提前锁定价格)以及其他业务。公司控股股东为中福实业集团,持股21.41%,中福实业股东为鸿福,鸿福为上海中民老龄实业开发服务中心和上海老龄实业咨询服务中心控股,上海民政局是这两家非政府机构的实际控制人。福寿园创始人为白晓江,现任董事局主席,持股4.81%。

2、公司现有主营业务收入,主营业务利润及比例表(2019年)

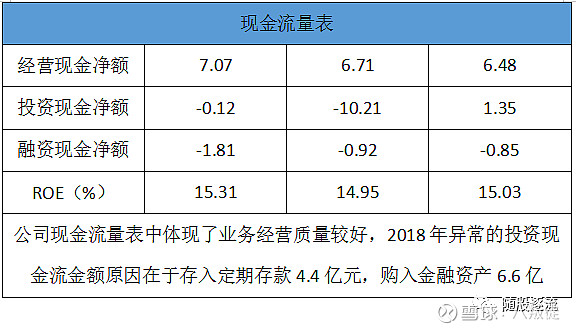

3、最近三年利润表、资产负债表及现金流量表关键数据分析

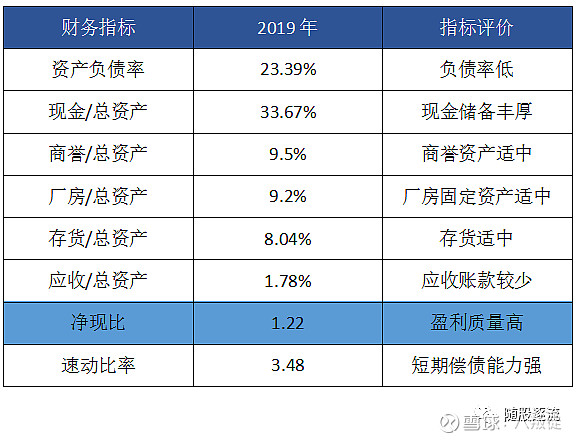

4,资产负债百分比报表,净现比数据。

二、核心逻辑

1,老龄化及城镇化趋势增加行业需求。估算出我国65岁以上人口绝对量及占比,65岁人口的死亡比率。

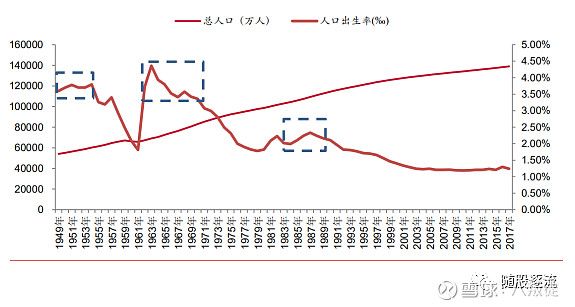

A:婴儿潮及65岁及其以上人口数量。1949-1958的人口出生率达到3.5%,对应到2014年,我国65岁人口同比增速上升,2014-2017年平均达到4.1%,预计至2023年,65岁及以上人口占比为14%,总数量达到2亿。

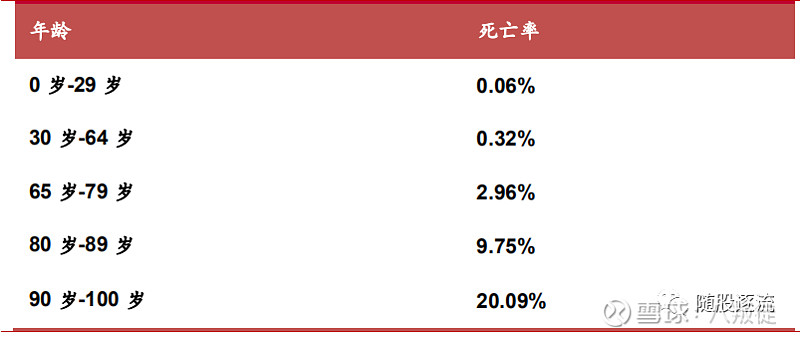

B:死亡率及死亡人数。根据统计,65岁以上人口死亡率显著上升,如下图。预计我国到2023年,当年的死亡人数达到1022万。

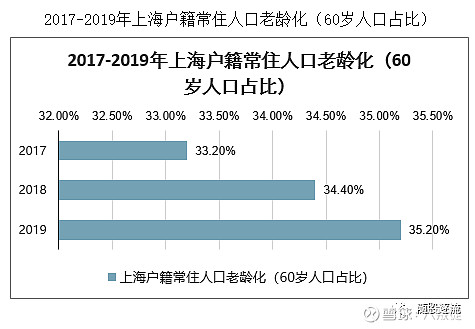

C:上海地区老龄化状况。逐年提升,年平均增长4万人左右。在人口结构方面,上海地区的变动领先于中国其他城市。

2,墓地服务属于供给垄断经营产业;

3,产品长期来看具备较好的提价空间。产品单价虽然高,但是面积小,且选择权较大,受益于消费升级。2019年福寿园墓地销售单价3.3万元,销售总价平均10万元左右(2019年由于产品结构的调整,主要是营业收入区域地变化,平均单位销售金额同比持平),上海近几年的墓地单价年化涨幅在20%左右;

4,公司财务稳健且在资产储备及并购方面具备优势,具有成长性。公司剩余土地储备230万方左右,可以满足50年的去化需求。账面价值13.6亿,其中包括未摊销土地成本10.2亿,可供出售墓地3.4亿,折算后单位土地成本为591.3元/平米,土地成本年化增长率4.2%。

高价值墓园:

普通成熟墓园:

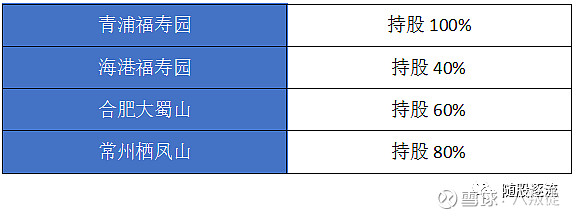

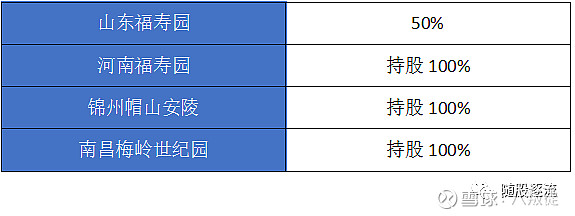

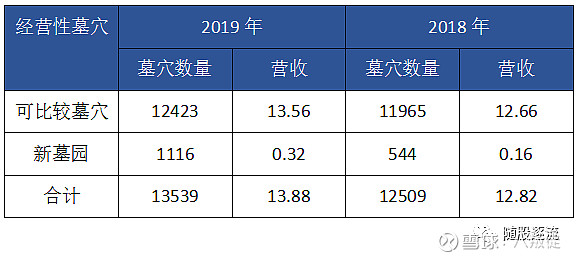

公司并购(部分年份有项目重合,但是是不同股权比例):截至本年度,福寿园共运营墓园20余座。公司2013年上市,2014年收购与自建合营4座墓园,2015年收购4座,2016年与山东重庆政府合营殡仪馆,2017年收购3座,2018年收购4座,2019年收购3座墓园。由于福寿园收购多以当地陵园为主,辅以少量自建,所以新收购墓园当年就能产生营收,且公司收购不产生明显费用周期,所以公司业绩不会爆发式增长,如下图(单位:亿元人民币):

三、生意特征

1、买主或需求

中国的丧葬文化中经过了几次变化。在原始社会时期,没有丧葬概念。到来奴隶及封建社会时代,贵族主张厚葬久丧,而在现代社会,整体上呈现出攀比与从简并存的局面,主要视经济条件而定。当然不可否认的是,传统丧葬文化于中国人而言其影响是非常深刻的,而且随着经济水平的提高,人均丧葬费用的确在上升。当然福寿园的中高端墓地服务需要更为详细的客户画像研究。

2、价值。

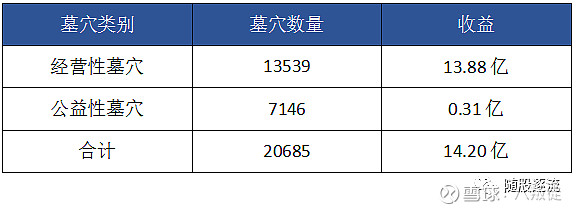

目前墓地类型分为经营性墓地与公益性墓地,经营性墓地主要为城市居民提供安葬场所,公益性墓地主要为农村居民提供安葬场所。在福寿园的销售结构中,主要以高价墓地为主,包括定制艺术墓、成品艺术墓以及传统成品墓,但销售量最高的是室内葬,还有部分低价墓,主要是迎合政策以作迁墓用。(下表格为2019年公司墓穴分类收益)

3、盈利模式。

通过收购墓地,建设完成后投入运营,销售给个人,公司土地使用权为50年或70年,在销售款中,包括墓地售价以及后期维护费用(考虑人工涨价及通货膨胀程度),其中维护费用一般收取10-20年,这是《公墓管理暂行办法》规定的,经营性公墓的护墓费一次性收取不得超过20年,这个期限过后,需另行续上护墓费。

4、产业链参与者。

福寿园上游原材料为墓地,需要各地有关部门审批,另外其上游还包括墓石、花圈寿衣等供应商,其下游是个人客户,提供墓地使用权。销售墓碑以及殡仪服务。从公司应付比例来看,公司上下游占款能力较强,具有一定的产业议价能力。

阅读全文:

请关注微信公众号

“随股逐流”

全文内容包含:

四、产业环境

五、竞争分析

六、经营者评价

七、风险点

八、综合评级