迪安诊断(300244)——企业评价简报

一、基本情况

1,公司简介:迪安诊断,前身杭州迪安医疗控股有限公司,由陈海斌于2001.9创立。2011年7月登陆创业板。公司以第三方诊断试剂外包服务起步,初期主要经销代理罗氏的诊断器械和试剂。目前主营业务包括医学诊断服务、诊断产品营销、司法鉴定、健康管理、冷链物流、诊断技术研发生产、CRO、生物样本库等。陈海斌持股31.2%,为公司实际控制人。

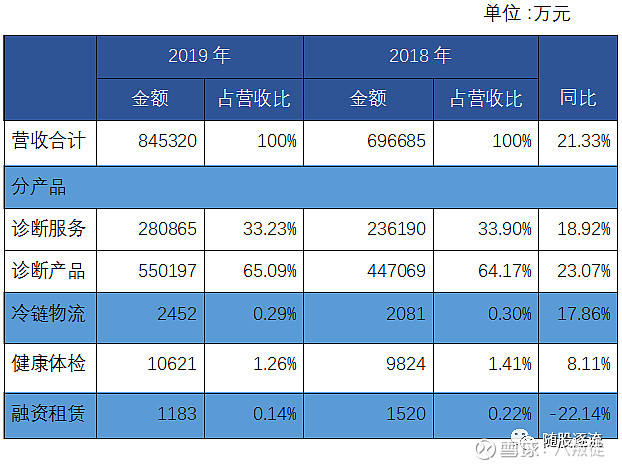

2,业务状况:

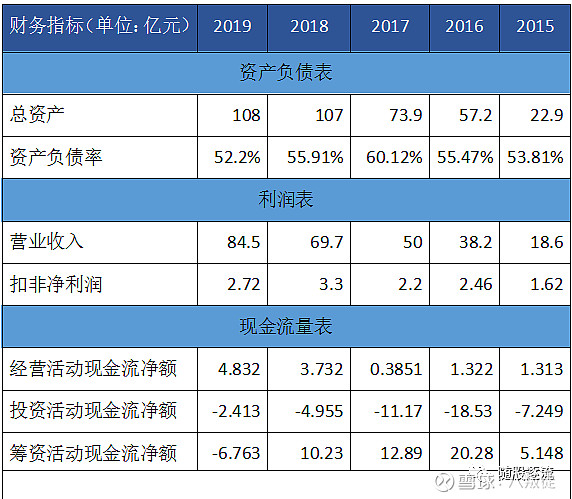

3,财务状况

二、核心逻辑

1,受益于医院诊断检测产业外包;

2,公司大额资本开支接近尾声;

3,2015-2017年布局的实验室将在2019-2021年逐步扭亏。

三、产业环境

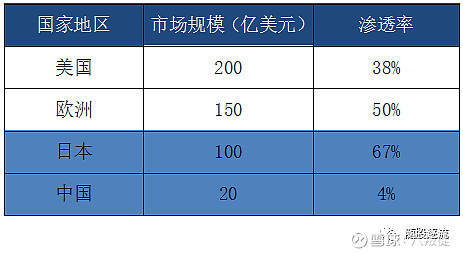

ICL发展符合国家政策方向,在国内渗透率低,还有很大提升空间,人力密集、资金密集和技术密集,但是我国目前发展阶段,竞争激烈,但产业向头部企业集中趋势开始显现。

从美国独立医学实验室的发展历程可以看出,医疗控费、技术升级、更严格的实验室监管标准和兼并收购成为独立医学实验室行业的主要驱动因素。医疗控费压缩医疗机构利润, 技术升级使医疗机构承受更大的检验成本,更严格的实验标准使占市场12%的私人诊所市场转移至独立医学实验室,兼并收购提高行业集中度。

数据来源:Quest公告

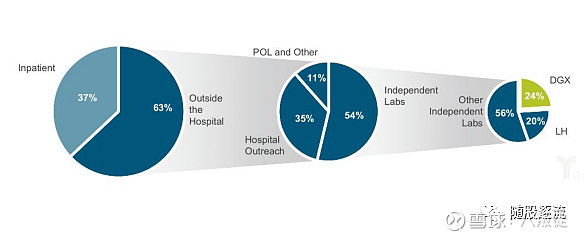

2017年美国临床诊断服务市场为790亿美金,院内市场和院外市场分别占比37%和63%。在院外市场中,独立第三方实验室,医院对外实验室和诊所附属实验室的占比分别为54%,35%和11%。Quest Diagnostics和LabCorp两家巨头分别占独立第三方实验室中24%和20%的市场份额。

阅读全文:

请关注微信公众号

“随股逐流”

全文内容包含:

四、细分市场的生意特征

五、竞争分析

六、经营者评价

七、业绩增长点

八、风险点及综合评级