本文首发于公众号:避雷保

自从相互宝面世,就一直风光无限,备受好评。目前参与人数已经超过1个亿,相当于每14个人里面,就有1个人加入,这数据,够亮眼吧。

这不前两天有一个加入了相互宝的朋友就来问我:“我在支付宝买了相互宝,是不是就不用买保险了呢?”

对此我只想说,有些图样图森破了,大家要知道相互宝并不是保险,它也无法代替保险发挥作用。

既然说到这了,今天就来给大家说说相互保的事。

一、相互宝是什么

2018年10月份,相互宝在支付宝上线,那会儿名字还叫“相互保”,是由信美人寿和蚂蚁集团合作打造的一款团体重疾险。可没过多久,相互保就因为合规问题被约谈,在被监管部门请走喝茶以后,“相互保”的名字就变成“相互宝”了。

可别小看这一字之差,它们之间区别可是非常大的。

因为之前的“相互保”是保险产品,后来升级的“相互宝”不是保险产品了。

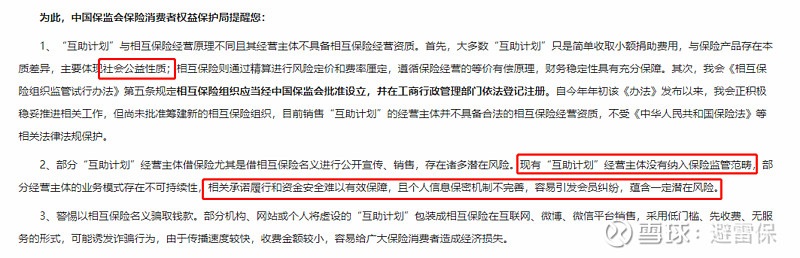

其实现在的相互宝已经跟市面上的轻松筹、水滴筹等互助平台没有啥区别了。更深一层的理解就是,它再也不受银保监会监管,不再由国家保险保障基金兜底。

所以问题出现了,我们生病以后,这些不受银保监会监管的相互宝等互助计划,真的有用吗?那我们先一起来看看互助众筹跟保险有什么区别。

二、互助众筹跟保险有什么区别

首先,众筹、互助和保险有相同的地方,它们都在一定程度上,帮助患病家庭减少大病或者意外带来的经济压力和损失。

但是,两者本质上有很大不同。

①保险是事前行为,互助众筹是事后行为

互助众筹是患者家庭在无力承担高额的医疗费用后的无奈之举;而保险是事前行为,是主动应对风险的行为。

②保险的赔付性稳定

互助计划在理赔上非常不稳定。如果想要获得理赔,在上传证明资料后,还要将个人情况公示,只有其他人没有异议了,才有可能得到互助金。

而保险这边,一旦出险,只要在合同约定条款内,即使承保的保险公司发生经营风险,破产了,你的保单也会有银保监会的保护,一定能获得赔偿。

③保险的费率和保额是固定的

通俗来讲就是,我们花多少钱买多少保障,都是明明白白写在合同里的,受到法律保护。

而互助计划就不同了,当会员患病寻求捐助时,全体会员分摊的金额无法确定,如果平台账户余额不足,如果会员不充值就会失去受助资格。

所以在风险提示这块,银保监会早就把丑话说在前头了,提醒大家互助计划≠保险。

三、加入相互宝,不买保险行不行

上面已经说到了相互宝跟保险的差别,大家也明白了相互宝并不是保险,然而相互宝依然也凭借着参与门槛低,一顿饭钱就能加入的特点,宽慰了不少家庭。

但是如果你因此就放下心来,那恐怕就有点危险了。

为什么这么说呢?

1、运营随时可能终止

在相互宝的“成员规则”中,有一条【机制终止】的约定:

发生以下任一情形时,我们有权终止相互宝:

1、出现不可抗力或政策因素导致相互宝无法存续;

2、我们停止相互宝服务。

也就是说,相互宝可以随时说停就停,这完全由平台自己决定。一旦产品停止运营,那咱们的保障自然也就没有了。

2、保障内容可能被修改

保险拥有固定的合约,所有约定都在合同里白纸黑字写清楚,不能随意更改。

而相互宝则相当于自由的民间组织,规则由它说了算。

3、理赔时效不稳定

不知是不是用户体量大的缘故,相互宝在过往的互助记录中,基本都要等3、4个月才能拿到互助金。

这要真遇上指着互助金来治病救命的人,那还是挺要命的。

但保险的理赔就不会这样,因为《保险法》中有规定,理赔核赔最长不能超过30天。

如果用户的理赔资料交齐了,基本上几天钱就能到账,这种安全感,相互宝还是很难给到的。

4、缺乏法律保护

既然互助计划不是保险,那自然就不受到银保监会的监管,更没有《保险法》的约束。

相互宝想了个办法——建立“陪审团公示”的制度,如果对理赔结果不满的,可以把情况说一下,让大家再次投票。

但从实际情况看,这个制度并不太好使,因为公示就意味着公开隐私,很多承受不了舆论压力的人,都选择了中途放弃。

保险最重点的特征就是确定性,不论在何种情况下,咱们都是能拥有相应的保障,在这一点上,相互宝是做不到的。

所以用它替代保险,也就显得不太现实。

当然了,相互宝对于手头不太宽裕的小伙伴来说,也算是一种保障,但它绝不能作为我们生病时完全依靠的保障。

毕竟,相互宝≠保险。

面对高昂的医疗费用时,最好还是准备一份,有国家信用背书的各大保险公司的产品做保底。

有更多关于保险的问题可以留言哦。