今年以来,由各地政府牵头的普惠型大额医疗保险「惠民保」风靡全国。

据“北京京惠保”微信公众号消息,北京版惠民保「京惠保」上线之后,一周参保人数便已突破50万,几乎平均1秒钟就有1人参保,火热程度可见一斑。

好消息是,天津的朋友不用望京兴叹了,「津惠保」虽然姗姗来迟,但它终于来了,68元保200万,比京惠保还便宜!

考虑到大批在北京上班的天津人的需要,津惠保还贴心的规定,只要有天津医保(无户籍限制),或者是在北京有医保的天津户籍市民,都可以参保。

那么下面,我就来详细介绍一下「津惠保」。本文涉及以下问题:

1. 津惠保是什么?

2. 津惠保有哪些优势劣势?

3. 津惠保适合谁买?

4. 津惠保和京惠保,京津两地往返上班族们怎么选?

1 津惠保是什么

津惠保是天津市政府和保险公司合作,为天津市基本医疗保险参保人及参加北京市基本医疗保险的天津市民(以身份证号或户籍为准)量身打造、专属定制的普惠型补充医疗保险,即:天津人的惠民保。

补充一点,惠民保的“雏形”是2015年深圳市政府首次推出的重特大疾病补充医疗保险,是对医保报销不足的部分加以补充保障,是政府给咱老百姓妥妥的福利!

2 津惠保的优势劣势

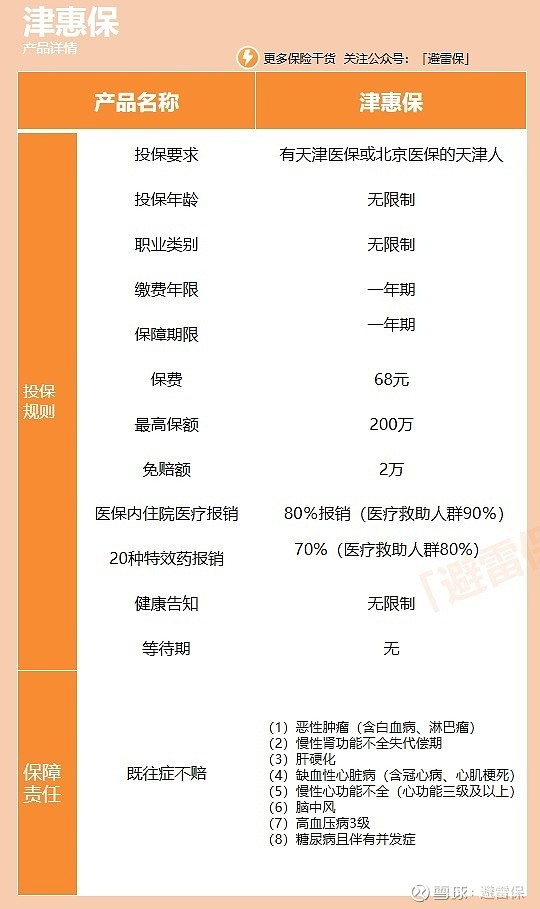

这是我做的「津惠保」产品详情图,大家可以一目了然的了解下这款产品的主要信息。

我们来直接看一下这款保险的优缺点。

先来看看优势:

1)投保门槛低 无需体检

不限户籍、不论年龄,不分职业,无健康告知,只要有天津医保或北京医保的天津人都可以买。

2)保费低

任何人都能以68元/年的价格购买,保费低至0.18元/天。

具体保障包括:

2万元免赔额以上的住院医疗费用。在符合赔付条件的情况下,按80%比例赔付,最高赔付额为100万元。

特定高额药品费用。针对乳腺癌、肺癌、肝癌、淋巴瘤等高发难治的肿瘤疾病,“津惠保”覆盖了20种疗效确切的医保目录外新特药,提供0免赔、报销比例70%、100万元额度保障。

3)增值服务 解决老百姓就医难

不仅能报销一定的医疗费,「津惠保」还能针对性的提供各种有医疗相关增值服务,切实帮助患者解决就医难的问题。

如重疾门诊绿通、重疾住院/手术绿通、线上全科咨询、针对需要使用新特药的肿瘤患者,提供肿瘤多学科会诊、用药咨询、药品直付配送、慈善援助及院后或术后居家护理服务等等。

津惠保的缺点,和大部分惠民保的相似:

1)特定药品限制

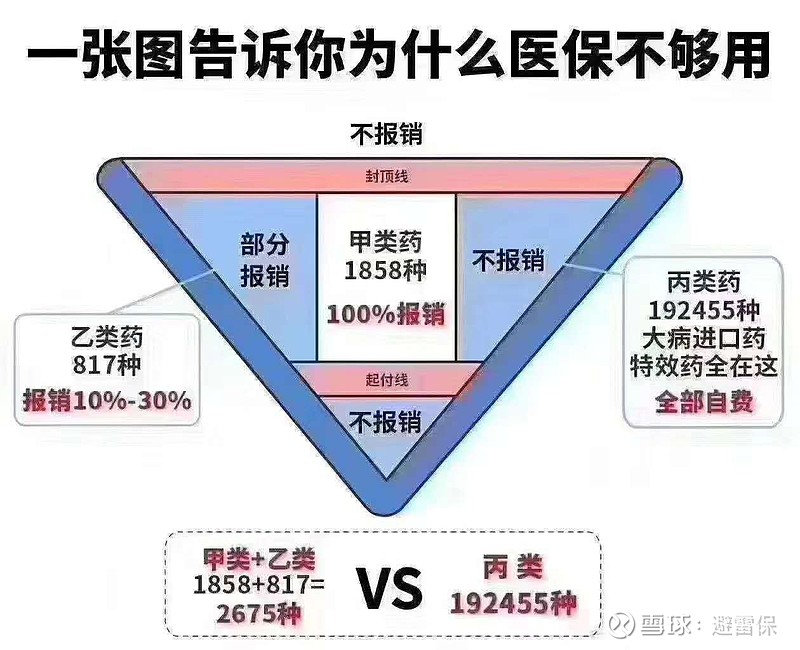

津惠保增加了20种特定高额药品,一定程度减轻老百姓负担,但对于百万医疗险可报销的192455种进口药和特效药,这是有点少。

另外,对于特定药品的使用有限制,客户要在指定医疗机构由指定专科医生开具处方,在指定医院和药店购买,并要求是津惠保指定的药企生产的指定药品,且每次开药不能超过一个月的量,否则拒赔。

2)部分既往症不赔

和其他城市的惠民保一样,津惠保也有几大既往症是不赔的。

另外,如果有异地就医的情况,一定要注意要做好备案还有转外就医的证明,否则也不赔 。

3)免赔额较高

免赔额为2万元。略高。

3 津惠保适合谁买

这些人一定要把津惠保买上:

1、 经济紧张不能购买商业保险的人。

2、 身体健康不能购买商业保险的人。

3、 年龄大的人。

4、 高危职业人群。

5、 买了百万医疗险但有除外责任的人。

例如,投保时有乳腺结节,根据严重程度,投保成功但乳腺相关疾病不赔的,惠民保可以来补充。

4 京惠保和津惠保 京津上班族咋选

对于京津往返上班的人群来说,北京的京惠保和天津的津惠保都可以买了,那究竟选哪个更好呢?

我的建议是,可以结合个人情况,从以下几个方面来进行选择更适合自己的:

了解哪些既往症不赔,尽量避开免赔项

对比家族病史看特效药名录

报销项目和报销比例,具体怎么报销可以看医保报销小技巧

由于篇幅的原因,我会在另外一篇文章里展开来详细对比一下津惠保和京惠保。

说了这么多,津惠保的保障范围虽然有限,但毕竟为广大老百姓提供了一个兜底保障,两杯咖啡钱,真来了大病,它还是大概率地能消化掉不少的医疗费,为这,就够值了!

津惠保的参保时间,不要错过▼

参保时间:2020年10月25日-2020年11月30日

保障期间:2020年12月01日-2021年11月30日