文/刘工昌

2月28日,爱奇艺发布2023年全年财报。全年总营收319亿元,同比增长10%;non-GAAP(非美国通用会计准则)运营利润36亿元,同比增长68%,净利润28亿元,同比大增121%。

爱奇艺的全面增长

与以往不同,爱奇艺的这次增长是全方位的。

会员服务、在线广告、营收均实现同比两位数增长,国际版首次实现全年运营盈利,同时降本方面也取得进展,全年内容成本同比下降2%。①

这是爱奇艺自成立以来首次实现全年四个季度全面盈利。

为什么爱奇艺能告别亏损?要知道,长视频的亏损是常态。

“难,长视频行业太难了。这个行业是有盈利的企业,但我们三家(优酷、爱奇艺、腾讯)什么时候能盈利?按照现在的生存环境,盈利指日可待那是痴心妄想。”②

这是2021年第九届中国网络视听大会上,阿里大文娱总裁、优酷总裁樊路远的一段发言,他的话道尽长视频平台苦楚,那就是长视频盈利太难了。

爱奇艺自是如此。到2022年,爱奇艺已是自成立以来连续12年亏损。2022年,爱奇艺官方称自己首次实现全年盈利,但细看财报不难发现——这一年的盈利,其实是在剔除了资产减值损失、股份支出等之后实现的盈利12.84亿元。如按照non-GAAP计算,爱奇艺归属股东净利润是-1.36亿元。也就是说,2022年,爱奇艺依然还在亏。

2023年2月22日,爱奇艺(IQ.US)发布截至2022年12月31日未经审计的第四季度和全年财报。全年总营收290亿元。2022年,爱奇艺基于non-GAAP的运营利润为22亿元,运营利润率7%。相比2021财年,爱奇艺总营收306亿元人民币,减少16亿元。

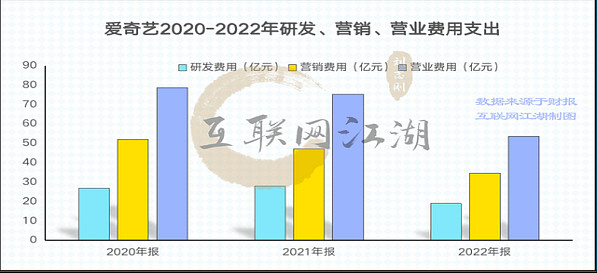

主营收下滑却宣传实现经营性盈利,其主要原因就在于支出的三费(研发费用、营销费用和营业费用)下降。

2021年,爱奇艺的研发、营销、营业三费分别为27.95亿元、47.25亿元、75.2亿元。

2022年,爱奇艺的三费分别为18.99亿元、34.67亿元、53.66亿元。

2022年分别减少了大约9亿、12亿、21亿,三项费用支出加在一起,少了约42亿。

所以2022年爱奇艺能实现经营性盈利,主要得益于三费降低后的“节流”。

③

但2023年的爱奇艺在各个指标上都有大幅提高,即使按按照美国通用会计准则non-GAAP计算,也是赚钱了。这又是为什么呢?

盈利的真正来源

下面我们来探究2023爱奇艺真正盈利的根源。

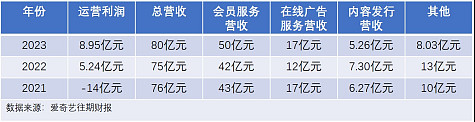

看爱奇艺2023年财报图,不难发现其赚钱的大头来自会员服务,高达203亿元,同比增长15%。相比之下,在线广告的收入现在只有3成,还未恢复到2019年的水平。而其他两项占比更小。

也就是说,2023年爱奇艺能盈利,主要靠的是会员服务的收入。这里要搞清楚的是,爱奇艺会员服务收入的上涨,并非是因为会员人数的增加。

2019年6月,爱奇艺官方就公布了平台会员人数破亿,到2023年第四季度,爱奇艺日均会员订阅数为1.003亿,甚至还赶不上2022年同期1.116亿的人数。

由此可见,四年来爱奇艺会员数量并没有提升,还有所下降。

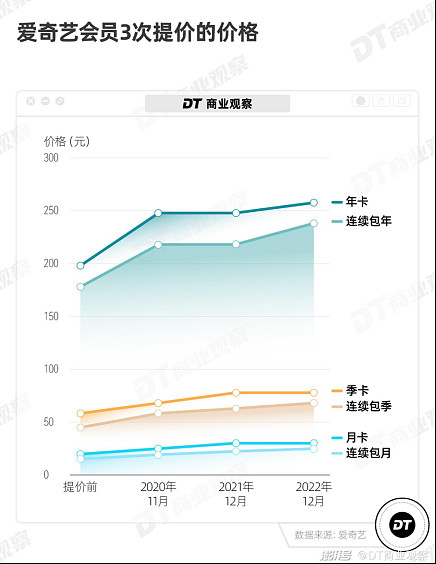

人数没涨,收入却大幅增加,只有一种可能,会费涨价。

爱奇艺会员在2020年11月、2021年12月以及2022年12月三次提价,黄金VIP会员连续包月的价格从每月15元月涨至每月19元、每月22元再到每月25元。

这里尤其说说2022年底的那次密集提价:2022年12月16日0:00起爱奇艺宣布对爱奇艺黄金VIP会员及星钻VIP会员订阅价格进行更新,调整后黄金VIP会员连续包月、连续包季、连续包年分别为25元、68元、238元;黄金VIP会员年卡为258元;星钻VIP会员连续包月、连续包年分别为45元、428元;星钻VIP会员年卡为448元。此前,黄金VIP会员连续包月、连续包季、连续包年分别为22元、63元、218元。而星钻会员连续包月、连续包年此前则为40元、398元。

幅度不可谓不大,历经三次提价,爱奇艺订月度平均单会员收入自然有了明显提升。

至此,我们应该清楚,爱奇艺2023年会员服务的丰收其实主要源于2022年年末那次会费涨价的滞后效应。

爱奇艺2021年、2022年、2023年第三季度营收对比。制表:黄文斌

从过去三年爱奇艺财报图可知,除了会员服务价位 的提升,爱奇艺在在线广告服务、内容发行以及其他业务的营收均没有明显增长,甚至有些业务还出现下滑。

除了提费,2023年爱奇艺盈利的另一秘诀是降本。

2021年,爱奇艺提出“降本”策略:从以争夺市场份额为目标,改成以利润为目标。

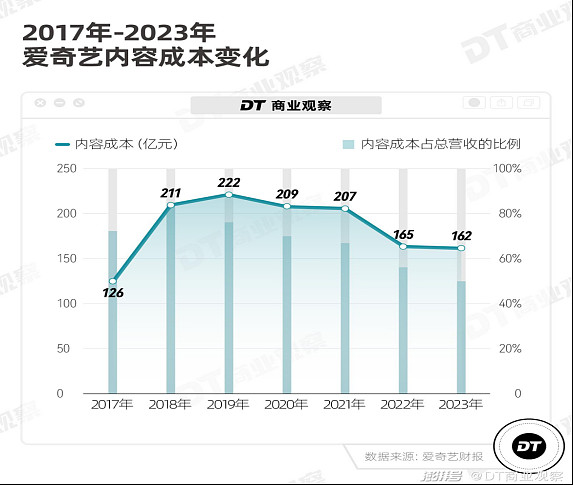

降本主要分为营收方面的营销与人力,与内容方面的购买与自制成本的减少。

这样效果显而易见。2022年中,爱奇艺的营收成本对比2021年就下降了18%左右,少花了52亿元。2022年,爱奇艺内容投入降低了19%。

2023年爱奇艺继续延续“降本”策略。营收、销售管理与研发的总费用与大幅降本的2022年基本持平。

而这两年成本下降的主要原因,除了公布不多的营销与人力裁减后成本的下降外,主要在于内容成本(包括版权费用、制作原创内容等)的下降。2023年,爱奇艺的内容成本占营收的占比进一步从56.9%降低至50.8%。

这两年爱奇艺降低内容成本的办法。

在外,首先或主要是大幅缩减内容购买支出,不再盲目烧钱抢知名IP、抢流量明星;其次是砍掉或收缩其他不怎么赚钱的业务,比如短视频产品“随刻”;然后就是裁员。

在内,把钱和精力都主要砸在自制剧上,专注自制头部原创剧,和小而精的分账剧,不刻意做腰部剧。

据爱奇艺高管在2023年Q4及全年的电话会议中的说法,2023年“上新重点剧集中原创剧集数量占比超过65%,为公司史上年度新高,优化了内容成本结构”。④

最后为了更好地省钱和打造爆款,爱奇艺还用上了生成式AI。

2023年2月,爱奇艺和百度宣布达成合作,全面接入百度“文心一言”,把AIGC的技术应用于爱奇艺的内容搜索、内容宣发、内容创作工具、小说创作等业务。⑤

它除了能够较好的节省成本外,还能帮助内容团队预测一个内容会不会爆款。

一般说来,这些长视频平台的观众而言,是谈不上什么忠诚度的。通常是“哪里有爆款剧,就往哪里跑”。但就爱奇艺而言,提价,会员没跑;降本,公司没倒,这一切都源于爱奇艺2023年原创内容的红火。

以爆款剧为核心的高品质的原创内容,是爱奇艺拴住会员的根。

2023年自制剧的丰收

根据第三方平台云合数据,2023年全网剧集会员内容有效播放TOP 10的电视剧里,在爱奇艺播放的有8部。(有效播放:综合有效点击与受众观看时长,去除异常点击量,并排除花絮、预告片、特辑等干扰,真实反映影视剧的市场表现及受欢迎程度。)同时2023最为轰动播放后几乎成为一种现象剧本的《狂飙》,也是爱奇艺独播。

第三方机构QuestMobile发布的《2023中国移动互联网春季大报告》数据显示,《狂飙》播放期间,爱艺奇平均每天获得768万增量用户、平台流量达4.32亿。爱奇艺在《狂飙》热播期间活跃用户达64.4%,促活用户达32.5%,纯拉新3%。这也导致2023年一季度成了爱奇艺营收和会员的双巅峰。

另外在数量上,2023年爱奇艺剧集以123部的数量领先,灯塔专业版数据显示,独播剧供给较2022年增长26.6%。

2022-2023两年间,爱奇艺共计推出了10部内容热度值破万的剧集,全部为爱奇艺出品原创内容。从题材类型来看,爱奇艺在古装和悬疑两大主流赛道中仍然表现出较高水准,根据艺恩年度数据,2023年播映指数TOP10古装剧及悬疑剧榜单中,爱奇艺剧集占比均在五成及以上。

看来,无论是上榜数还是播放数,爱奇艺都做到了清场式遥遥领先。

反映到财报上,在重点剧集热播期收入中,原创剧集对收入的贡献占比超过80%。已连续7个季度保持在50%以上。2023年爱奇艺会员服务营收同比增长15%。细分到平均会员收入上,月度平均单会员收入同比增长13%,达到15.98元,创历史新高,连续5个季度环比增长。

2023年,爱奇艺热度值达到9000以上的项目数量较2021年增加了71%。

这意味着,原创内容质与量同升,原创内容已经成为爱奇艺获客与留存的现金牛。对于行业而言,这是长视频平台终于真正“靠内容挣钱”的重要注脚。⑥

随着观众口味的挑剔和市场竞争的加剧,以往只要有了IP有流量基础,就基本能保证收视效果的那一套已越来越行不通了。这也意味着,视频平台的竞争最终要回到原创能力的打磨上。

在这一点上,爱奇艺在长视频领域做的是不错的。它做原创不到十年的时间,有已超过20位导演的人生的第一部商业作品诞生在这里。

通常爆款剧第一大作用是极大的吸引人成为会员,另外其所在公司对其热门的自有版权IP的商品化开发,比如围绕IP的核心角色做文创产品、联合消费类产品做联名等也会带来相应收益。2023年的《狂飙》和《莲花楼》都有周边和衍生品。从财报数据来看,目前爱奇艺这块业务的体量并不算大,IP衍生相关的收入归属于“其他业务收入”,2023年爱奇艺“其他业务收入”为28.8亿元,占比总营收不足10%。

也就是说,爱奇艺围绕着爆款剧周边所做的一系列商业性运作仍不够出色,尚未真正撑起其营收重任。

爆款剧带来的隐忧

首先,爆款剧的打造具有极大的偶然性。

爱奇艺目前盈利的基本点来源于爆款剧的爆火所带来的会员入会、广告及周边相关产品售卖收益,但由于其天生的不可捉摸性,使得深度依赖它的爱奇艺的营收与盈利前景也蒙上了一层不确定性。爱奇艺的两款爆火剧《人世间》和《狂飙》实际上很难找到其爆火规律。

根据骨朵数据,2023年爱奇艺第四季度已经播出的《田耕纪》《宁安如梦》和《无所畏惧第1季》最高热度均不及《莲花楼》,更不用说《狂飙》。所以说真正的爆款堪称可遇不可求,一家公司如果过度依赖爆款剧生存,那将是极其危险的。

因为这种爆款剧的开发,本生就带有赌博性质,谁也不知道下面哪一部剧爆火。

其次,爱奇艺的“降本”蕴藏这巨大的风险。

而爱奇艺大刀阔斧改革,并未真正解决长视频商业模式痛点,依靠“降本增效”盈利的同时,其实也加大了平台可持续发展的风险。

毕竟,谁也难以预测下一步爆款一定是哪个作品,说不定其降本所砍掉的某一个品种恰就是后来爆火的品种。

业内有分析认为,此次爱奇艺扭亏为盈,一方面来自于几部热播剧拉动了会员增长,以及会员涨价的因素;另一方面得益于“降本”措施初现成效,包括对内容成本的控制。但从长远来看,未来平台可能要面对优质内容短缺,会员出走的风险。⑦

另外,爱奇艺这种把大多数处于探索中的未盈利项目斩尽杀绝的做法,最终可能导致的是平台想象力的消失,一旦全IP产业链的布局乏力,其关于游戏、文学、直播、票务等第二曲线的探索停止,爱奇艺未来盈利的空间在哪里?

越聚焦核心业务变现,越是难以实现大跨步商业化增长。也许,内忧外患的情况下,爱奇艺需要做的是边缘业务的不断尝试,探索新的盈利模式,而非急于追求一时的盈利。有市场消息称在2021年底的裁员中,随刻、爱奇艺号、工作室等部门几乎整个被裁员。即便是曾经做过的,数据也跑的极为不错的短视频业务,为了节省成本,爱奇艺也选择了放弃。新业务探索,意味着新的增长希望,也是弥补主营业务增长的一种方式。也许对于爱奇艺来说放弃探索其实并不容易,只是“巧妇难为无米之炊”,相比探索未来,眼下有更要紧的问题去解决。⑧

换句话说,爱奇艺接下来能否出爆款续上这波用户热度,将决定平台未来走向。

押对作品,就会提升效率,有望更上一层楼;反之,又将面临热情退后的市场考量,若长期没有爆品,平台是否将再度陷入困局。

“降低内容支出固然是控制成本的高效手段,但以内容为产品的爱奇艺在缩减内容支出后,还如何保持高质量内容的持续输出才是问题的核心。不能为了降本,伤害未来增收的可能性。”影视从业者丹丹进一步补充道,“当降本措施‘发挥到极致’,爱奇艺想增收就必须另辟蹊径。但找到合理的途径至关重要,而不能单纯以牺牲用户体验为代价。”⑨

前面说过,现在的爱奇艺其实更像一家影视公司,而非流媒体互联网平台企业。这就导致其行业价值具有高度的不确定性,过于依赖爆款内容的输出。无论是资本估值,还是实际的行业经营,它都远远不如互联网平台企业。

至少照目前的发展态势看,爱奇艺之类的长视频是很难获得与其背后的互联网平台一样的资本估值的。

同时爱奇艺深度依赖的用户付费也存在极大的不确定性。现在的用户对长视频平台是谈不上什么忠诚度的,“人随剧走”的现实,让爱奇艺们轻松不得,这实际上是爱奇艺们依靠降本获得短暂增效后的后遗症,折射的是爱奇艺为首的长视频商业模式盈利途径的逼仄与盈利模式的尴尬。

短视频抢饭碗无能为力

传播体操创始人卓然认为,真正对“爱优腾”这类长视频平台产生威胁的,是短视频平台的短剧内容。

短剧可以视为对传统长视频剧集、网大的降维打击,进一步瓜分“爱优腾”的非头部剧集流量。未来消费者的剧集消费模式很可能是:短视频平台看短剧,爱优腾上看爆款,电影院里看特效的组合。

也就是说,短剧平台极有可能会切走长视频平台的剧集娱乐流量,抢占用户剧集娱乐场景。⑩

在当下人们生活节奏普遍追求“短平快”的趋势下,传统的强调内容与深度的长剧注定很难占的市场,除非《狂飙》这样的大爆款剧出现。

短剧尤其是在财力雄厚的抖音快手接手,其无需专业演员专业演技专业拍摄,无需内容深度,无视剧情界限,无脑、高节奏、高密度、快刺激的风格,极大迎合了本就素质不高的上网人群。

20021年6月3日在第九届中国网络视听大会上,腾讯副总裁、在线视频首席执行官孙忠怀对短视频开炮,批低智洗脑短视频像猪食。以低俗糟粕博取关注的短视频内容,其广泛传播消耗了用户的大量时间,并在洗脑式的简单重复中,潜移默化地冲击用户观念、拉低用户心智。⑪

只要有市场,猪食就是黄金。抖音堪称最大的猪食供养者,其风风火火横扫天下。而对爱奇艺这样的长视频来说,你弄出来了牛排又怎样呢?没人吃,就连猪食也不如。

作为一家创办以来10多年一直在亏损的企业,它的财务状况究竟怎样,倒很少人关注。

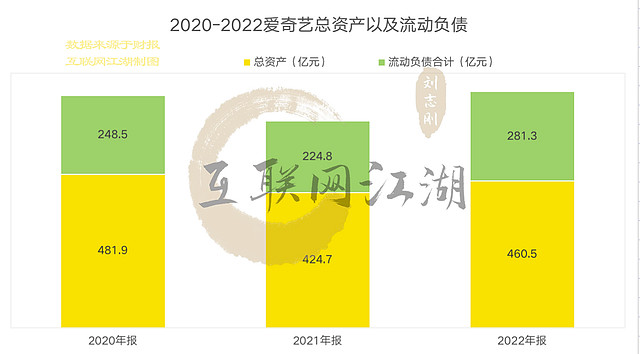

爱奇艺的负债率有多高?

财报显示,爱奇艺总资产460亿,总负债397亿。负债结构上,400亿的负债中有280亿的流动负债。这些短期负债中,应付账款有60亿,应付票据83亿,客户存款及垫款有42亿。

再来看现金流方面,2020年、2021年、2022年连续三年经营活动产生的现金流净额为负,分别为-54亿、-59亿、-7057万。而筹资活动产生的现金流金额分别为93亿、-29亿以及44亿。

另外一组不完全的融资数据显示,过去一年,爱奇艺先后完成了三轮融资,总募资额近13亿美元。天眼查显示,2022年8月,爱奇艺曾融资5亿美元。

也就是说,从2020年到2022年,爱奇艺经营所需的现金流,主要来源于筹资。而对于一个经营10多年一直处于亏损的企业来说,其经营现金流其实只能有两个途径,筹资,还有就是母公司输血。但公司迟迟无法盈利,也导致爱奇艺蕴藏这巨大的债务风险。

截至2022年末,爱奇艺现金及现金等价物、受限制现金及短期投资合计余额也仅为 87 亿元,真正能拿出的可能远低于这个数字。同期,流动负债科目下一年内需偿付的可转债余额为 83.05 亿元。也就是说,实际上爱奇艺能拿出的现金流是远远不能覆盖其一年内需偿付的可转债的。

高达397亿元的总负债,尤其是281.3亿元的流动负债,像一把利剑,始终高悬在爱奇艺头顶。如果爱奇艺未来持续不能盈利,不知道投资者和其背后的母公司的耐心能持续多久。

爱奇艺想要增长,要么另寻新路。首先,做长不弃短。根据艾瑞咨询,2021年到2023年,短剧市场的增长分比为291%、176%和267%。一方面,短剧时间短,剧情反转多的高多巴胺特点迎合了用户的需求;另一方面短剧成本低,制作周期短,回报又快又多,推动了短剧在供给端的爆发。

不过目前微短剧已经走入新阶段,长视频、短视频平台都虎视眈眈,在这方面,抖音与快手更为擅长,它们能给爱奇艺这类长视频们机会吗?另外就长视频内部,爱奇艺在这部分的布局也不如腾讯视频、优酷等,所以爱奇艺在这方面的尝试能不能成为第二增长曲线,还不好说。

其次,发力海外。最近几年,国剧出海已经成为了热门新闻。数据显示,2023年陆剧在泰国网络播放市场份额已经排第一,超过了韩剧。

爱奇艺在这方面走到了国内同行的前列。其国际版APP在2019年上线,到2020年11月,爱奇艺国际版APP月活就已突破1千万,2021年爱奇艺国际版APP下载量在马来西亚和泰国分别排名第一;2022年,爱奇艺成为中国出海排名第一的长视频APP。爱奇艺官方数据显示:爱奇艺覆盖剧集、综艺、电影等多元内容赛道,向全球200+国家和地区,累计发行7000+小时内容。

根据财报,爱奇艺2023年第四季度海外业务取得不错进展,会员收入、广告收入均实现两位数增长。其中,海外会员收入方面,中国香港、日本、英国市场同比增长超80%,墨西哥、韩国市场同比增长超50%;海外广告收入同比增长20%,环比增长49%。爱奇艺国际版首次实现全年运营盈利。⑫

不过当下,国剧出海的规模偏小,核心市场仍然在东南亚,次之则是韩国、日本等。无论是审核差异还是审美差异,都在制约着中国剧集走向世界。⑬

至此,我们对2023年爱奇艺财报以及其发展历程做了一个简单的梳理,爱奇艺从长达12年的亏损到今天扭亏为盈,主要依靠的是两个基本点,一个中心。两个基本点是提会员费,降低运营成本。一个中心是专注自制原创内容,极力打造爆款剧。

经过深入分析,我们认为,爱奇艺的盈利前景很难谈得上持续的乐观。因为其主要立足点的爆款剧可谓可望不可长得,具有浓厚的赌博性质。而在此基础上的会员提价和裁员减负更是不具可持续性。

令人担心的是,爱奇艺除了在打造爆款剧这一事件上发力外,还找不到另一项能给其带来持续稳定收益的项目,2024如果弄不出《狂飙》们,它是不是又要陷入持续的亏损?

[引用]

①(爱奇艺业绩全面上扬的背后:坚持“内容为王”、拥抱AI技术 华尔街见闻2024-03-05 )

②(业绩“狂飙”的爱奇艺 为盈利付出了多少? 鳌头财经2023-05-19 记者丨宁晓敏 见习生丨 姜丹出品丨鳌头财经(theSankei))

③(爱奇艺们的“囚徒困境”:一份“羞耻”的盈利财报 互联网江湖专栏2023-02-27 作者:志刚)

④(多亏了VIP会员,爱奇艺终于赚钱了 DT商业观察2024-03-01 )

⑤(多亏了VIP会员,爱奇艺终于赚钱了 DT商业观察 来源:澎湃新闻·澎湃号·湃客作 者:张晨阳、郑晓慧)

⑥(爱奇艺2023年报: 轻舟已过万重山 36氪2024-03-06 )

⑦(首季盈利靠“减法”?爱奇艺“降本增效”赌的是现在还是未来?和讯网2022-06-02 )

⑧(爱奇艺们的“囚徒困境”:一份“羞耻”的盈利财报 互联网江湖专栏2023-02-27 作者:志刚)

⑨(认错”后,爱奇艺还能另辟蹊径增收吗?镜观台2023年02月24日 作者 | 陶 淘)

⑩(“爱优腾”长视频平台陷入发展困境,该如何破局? 来自人人都是产品经理 2023-11-24作者:刘渔)

⑪(腾讯副总裁孙忠怀批低智洗脑短视频像猪食,拉低用户心智 IT之家 2021-06-04)

⑫(爱奇艺2023年净赚28亿 海外业务和AIGC成业务增长新动力 TechWeb2024-02-29 )

⑬(爱奇艺盈利,全靠涨价?2024-03-07 来源: 蓝鲸财经 文|伯虎财经 梦得)