第四届中国结构信用与资产证券化全球投资者年会将于2020年3月27日和28日在北京举办,活动规模预计1500人,商务合作或参会请联系中国资产证券化百人会论坛 甘先生 18780057234(微信:antonygan)

1

版权资产证券化与国外发展

无形资产可以作为融资租赁债权资产支持证券的租赁物。

——《上海证券交易所融资租赁债权资产支持证券挂牌条件确认指南》

资产证券化是指将缺乏流动性但可产生稳定的可预期现金流的资产或资产组合(以下称“基础资产”)从其原始权利人处有效分离出来,形成资产池,以资产池中的基础资产所产生的现金流作为偿付支持,创设并发行可在证券市场流通的证券化权利凭证,以使原始权利人获得融资的结构性安排。

美国的版权证券化发展较早。

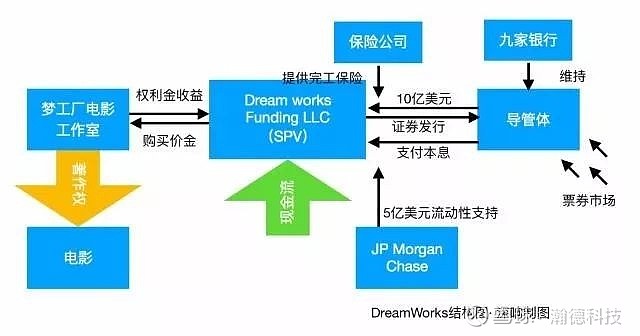

最初,派拉蒙公司副总裁Isaac Palmer发现,无论电影业是否景气,派拉蒙发行商的内部收益率都稳定在15%水平上,而同期对冲基金内部收益率也只12%-18%。这意味着,若将未来发行的多部电影收益打包,就可发行ABS,这一想法得到了美林证券的支持,由此开启了美国电影版权证券化道路。

1997年,美国电影制作公司梦工厂用14部影片为基础资产,发行ABS筹资,2000年将24部正在制作的电影也加入资产池,发行总额5.56亿美元;2002年,进行了第三次ABS发行,募集了10亿美元。

该ABS发行计划规定,新的资产可以在三年内随时加入,但需要满足上映8周及其他相关条件。由于当时梦工厂旗下电影发行良好,现金流相对较好,而且还得到了摩根银行5亿美元的流动性贷款,因此标普和穆迪都给予其AAA投资评级。

美国的电影版权资产证券化之所以成功,源于几个因素:

首先,是其将来债权的让与制度设计相对比较成熟,从法律上扫清了SPV资产隔离在这方面的主要障碍;

其次,是评级机构健全,发达的债权融资体系,为版权ABS创造了良好的外部环境;

再次,梦工厂作为老牌电影制作机构,其版权瑕疵及侵权风险相对较低,而且可控,从而确保了基础版权资产的高质量,相关融资机构也愿意在此基础上为其增信;

最后,美国电影产业相对较为发达的产业链,也在一定程度上位增信机构提供了某种程度的背书。

而今,美国的版权ABS已扩展到电子游戏、休闲娱乐、演艺活动、主题公园等领域。

2

版权资产是否适于份额化

……鼓励探索知识产权证券化。

——《关于支持海南全面深化改革开放的指导意见》

1、判断版权品是否适于份额化标准

从版权品自身属性看,难以标准化,而判断一项版权资产是否适于进行份额化交易,可从以下几方面看:

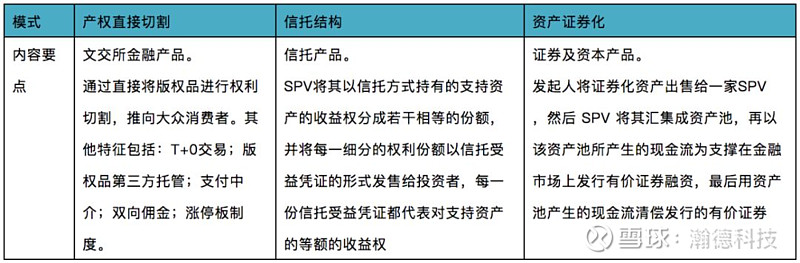

2、已有的份额化模式

3、证券化交易模式的考虑事项

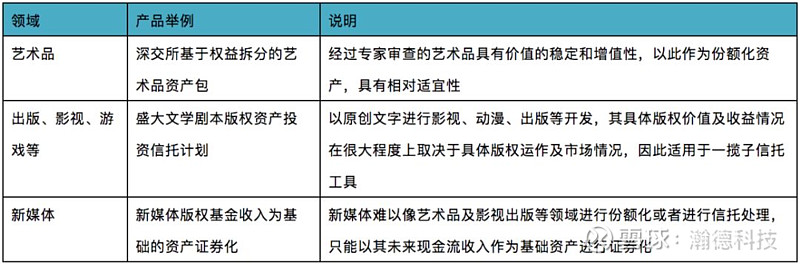

4、版权资产份额化已有模式

从版权自身特点看,其千差万别的属性使其难以进行标准份额化设计,只能在此基础上进行产品创新,根据具体版权品进行金融工具选择与创新。以下为一些案例:

3

我国版权资产证券化的困境与突破

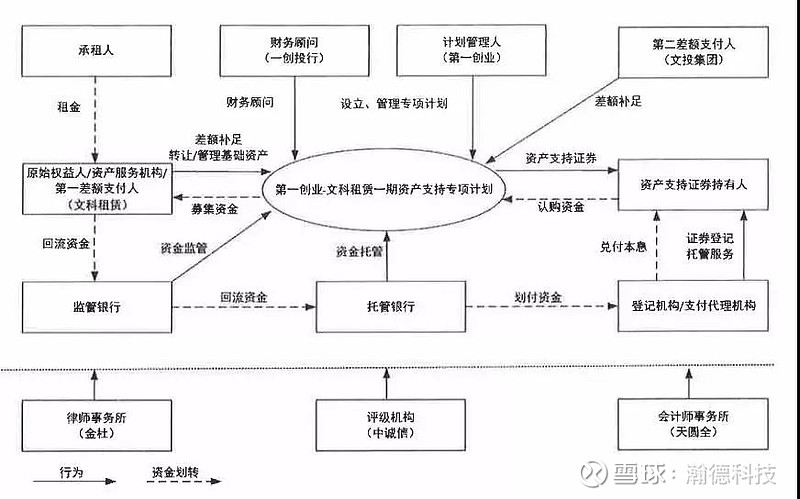

文科一期ABS在产品设计上有效解决了制约知识产权证券化的四大核心障碍:资产确认、价值评估、法律适格性和风险缓释,并确立了严格的基础资产入池标准、专业的知识产权价值评估办法、完善的结构设计和风险缓释措施,使得此次产品不仅实现了融资形式上的创新,更获得了资本市场投资人的青睐。

—— 第一创业证券

目前我国版权资产证券化方面,仍存在一些法律问题,比如:

1、相关法律不够健全

目前我国仍缺乏将来债权让与的法律体系,在设计基础资产时便无所措手足。

2、SPV构建仍存实际难题

构建成熟的资产隔离机制,是设计一个成功的ABS产品的关键,而我国法律中对构建一个成熟SPV的相关法律支持规定尚有不足。

3、版权本身的瑕疵或侵权风险

目前我国影视、动漫、音频等文创产业中,版权瑕疵、盗版以及侵权问题较为严重,使得进一步构建基础资产的权利根基不稳,在目前我国日益高压的侵权打击态势下,许多主体不敢冒风险进行ABS产品设计。

因此,我们建议:

1、建议不断完善相关法律

比如进一步修订完善有关将来债权让与方面的法律、法规的出台,为构建基础资产和风险隔离,创造良好的法律保障。

2、升级增信方式

可考虑内部+外部增信双管齐下的方式,比如以政府投资平台或国有产业基金为ABS基础资产提供外部增信,加上次级机构进行内部增信。加上保险公司、担保公司等机构的介入,从而打造一个全方位的增信框架体系。

3、引入租赁、保理及担保工具

可以考虑运用目前较为成熟的担保、保理或租赁方式,作为ABS设计的补充增信手段,并与专业的资产证券化运作机构合作,从为法律允许的角度,创新产品结构设计,从而在实践中不断推进版权资产证券化产品的发展。比如可以考虑设计成分级产品,将证券化产品设计成多级产品担保模式。

从我国版权资产证券化实践来看,目前已有所突破。

去年底,中国首单知识产权供应链金融资产支持专项计划——“奇艺世纪知识产权供应链金融资产支持专项计划”(奇艺世纪知识产权供应链ABS)在上海证交所获批发行。

奇艺世纪知识产权供应链ABS基础资产债权的交易标的物全部为知识产权,评级机构联合信用评级有限公司对其优先级证券的评级为AAA。项目原始权益人为天津聚量商业保理有限公司,基础资产为上游内容合作方与奇艺世纪之间知识产权交易形成的应账收款,信达证券为此次发行的承销商。本次发行总规模4.7亿元,其中,优先级资产支持证券A1期限约1年,优先级资产支持证券A2的期限约2年。

该ABS的获批,表明资本市场在创新中小企业融资探索上迈出了关键一步。该计划拓宽了爱奇艺的融资渠道,爱奇艺不仅可以进行一级市场的私募融资,还可以在二级市场公开交易,可盘活其产业链存量现金流,提升资金使用效率。

这一计划的获批,在我国版权资产证券化发展方面可谓是一大突破,体现出国家承认版权资产可以打包融资,此举打破了文化企业对商业银行信贷融资以及降低了企业股权质押融资的依赖,极大丰富了影视公司的融资渠道。

而在此之前,我国获批的首支知识产权证券化标准化产品“第一创业-文科租赁一期资产支持专项计划”(以下简称“文科一期ABS”)也在深圳证券交易所成功发行。其母公司北文投为差额支付承诺人。中诚信证券评估公司对本产品全部优先级证券给予AAA评级。产品发行总规模7.33亿元。

因其特设载体是租赁合同,所以交易结构中没有SPV,其盈利模式为文科租赁与承租人签订的租赁合同对应的应收租金款项。其设计的关键成功因素,就是通过融资租赁模式,将知识产权收益转移到应收融资款,解决了知识产权未来收益不确定,不能作为ABS基础资产的问题。

文章转自佩森菀尔,作者李佩森,已获得作者授权。