高性能减水剂产品具有掺量低、减水率高、保坍性能优、收缩低等优点,能显著改善混凝土和易性,提高施工效率和施工质量,大幅降低水胶比,提升混凝土强度和耐久性,延长混凝土构筑物的服役寿命,节省水泥用量,提高工业废渣利用率。高性能减水剂产品主要应用于配制高性能混凝土,应用于核电、桥梁、高铁、隧道、高层建筑等领域。

(苏博特2020年半年报)

减水剂能减少拌合用水量的混凝土外加剂。还能减少单位水泥用量,延缓凝结时间等,已经成为大型工程必不可少的添加剂。

减水剂还具有不断发展的潜力,如下图:

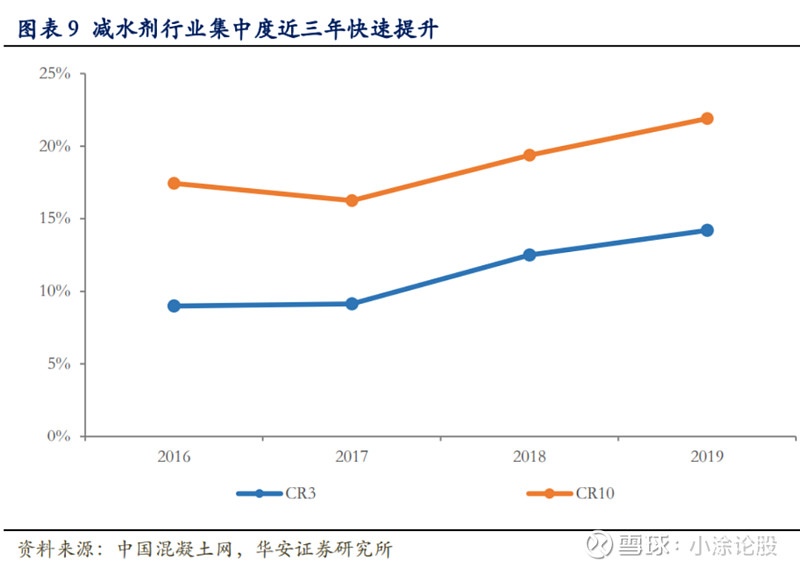

减水剂有普通的,也有高端的。高端减水剂技术壁垒比较高,同时需要公司提供定制化的服务,再加上减水剂质量对工程质量影响较大,且减水剂费用相对工程款而言占比很小,因而比较容易形成粘性。近几年,随着环保要求提升,技术发展,龙头市占率不断提升,如下图:

(以上截图来自:华安证券相关研究)

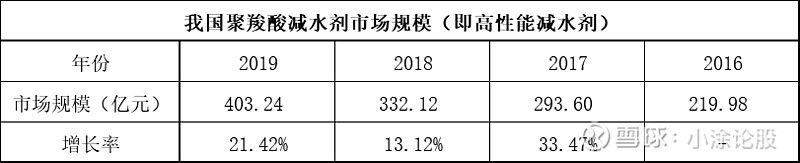

再来看看市场规模,2019年高性能减水剂市场规模为403.24亿元,同比增长21.4%,行业增长较快。

目前,行业市占率前二的企业为垒知集团(科之杰)5.85%/苏博特5.77%。其它同行市占率均在2.5%及以下。因而目前行业呈现两强格局。我们来简单分析一下这两个公司业务组成:

1.垒知集团业务板块多元

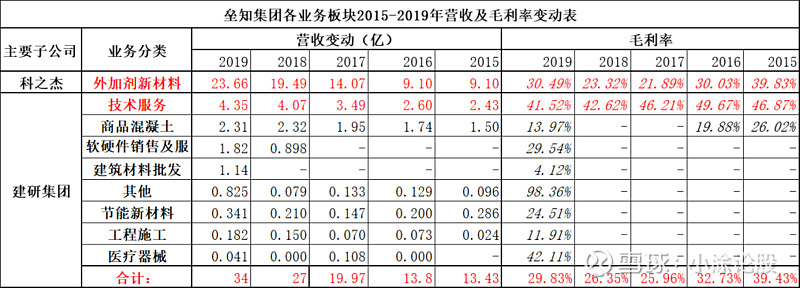

2019年主要业务为减水剂23.66亿(占营收比例69.5%)、建筑检测业务4.35亿,占营收12.8%。如下表:

(其中:建研集团业务分类包含了一些不属于该集团的业务,主要考虑为制表方便,但不影响业务分类的统计,对分析影响不大。)

由上表,可以发现,公司业务含金量较高,占主要的是外加剂新材料(即减水剂)/技术服务(建筑工程检测);从过去几年来看,两项业务均呈现增长态势,其中减水剂业务增长速度更快,而建筑工程检测业务毛利率较高。

公司业务分布较多,部分业务似乎与主业关联度不大,比如医疗器械,有些业务含金量不高,比如商品混凝土/建筑材料批发/工程施工等。

整体而言,公司经营业绩呈现不断上涨趋势,2015年至2019年营业收入年复合增长率为26%。但毛利率因为主业毛利的变动而有下降趋势。

2.苏博特业务关联性高,业务质量较高。

苏博特核心主业由2016年减水剂(高性能及高效减水剂)发展到2019年减水剂/功能性材料/技术服务三项,发展态势明显。

苏博特不断增加高毛利高壁垒业务成绩显著,从各项业务营收变动可以清晰看到。高性能减水剂,由2016年9.59亿增长到2019年的23.27亿,年复合增长34.4%。功能性材料由2016年0.91亿增长到2019年3.66亿,年复合增长59%。技术服务为并购新增业务。

不难发现,高毛利的业务呈现不断增长态势,而毛利较低的高效减水剂停止发展,仅从经营数据而言公司发展能力出色。公司四项业务彼此相互关联。功能性材料业主要是建筑相关的化工及添加剂产品,比如防水材料/灌浆料/超高性能混凝土/混凝土抗裂材料/增强剂等等。技术服务围绕工程建筑检测等。各项业务具有较高的协同性。

3.简单比较一下两家公司

垒知集团由国营单位改制而成,总部位于福建,起步更早。公司具有很强的研发能力,具有院士工作站(建筑检测方向)等一大批研究所,在行业内具有较强的实力。苏博特由东南大学化工类院士创立于南京,在减水剂方面具有更为突出的优势。从院士专注特点可以看出,垒知集团院士在建筑检测方面,苏博特院士在减水剂/化工材料方向。但垒知集团的减水剂业务技术实力也不错,而苏博特也并购了建筑检测业务。两家公司整体业务结构相似,可比性较强。

目前,两家公司整体规模相当/利润相当。但目前市场给得市值却差异很大,苏博特市值90多亿远高于垒知集团的50多亿。为何会如此呢?我猜想主要以苏博特业务确定性更高有关。

一是苏博特更擅长减水剂业务,并在建筑化工材料领域拓宽了产品线,销量增长也不错。不仅如此,减水剂业务也相比建筑检测业务在过去几年呈现了更高的成长性,想象空间更大。

二是苏博特业务专注度更高,业务布局只有四个部分,并且相互关联性比较高。这样的业务结构更好。而垒知集团跨越较大,部分业务含金量不高。

三是苏博特减水剂以高性能减水剂为主,且成长迅速,毛利率较高。此外公司功能性材料成长迅速。又布局了技术服务。垒知集团减水剂中高端部分不祥,没有详细披露。高性能减水剂拥有更好的发展前景,竞争环境也要好些。

四是苏博特业务强在化工环节,不仅是减水剂,功能性材料未来发展前景也不错,高性能减水剂未来预期较好。垒知集团核心技术力量在建筑检测环节,减水剂方面可能弱于苏博特。检测环节成长较慢。未来减水剂是否会和苏博特拉开差距是值得思考的。垒知集团混凝土、医疗并非核心业务,成长空间有限。

4.结语

两家公司目前实力相当,各有千秋。但细节差异还是比较明显,从基本面的角度,整体上未来前景苏博特可能更好些。垒知集团估值较为便宜,安全边际高。

微信公众号:tuyb1990 小涂论股 欢迎关注,更快获取投资资讯