$中国神华(01088)$ $中国神华(SH601088)$ $中国海洋石油(00883)$

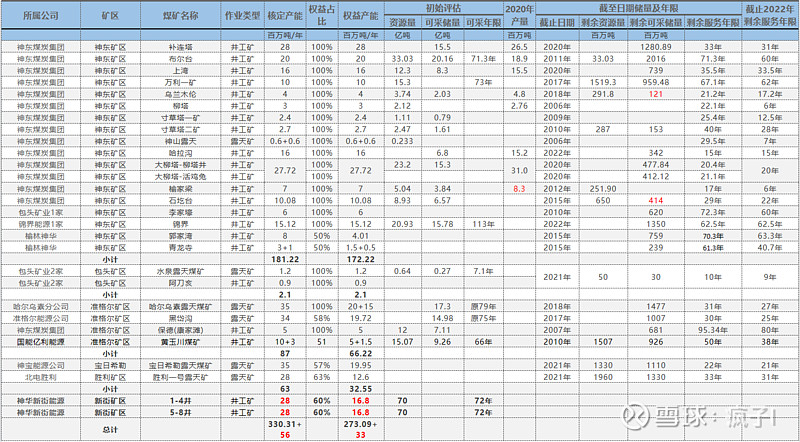

一、中国神华各煤矿可采储量及服务年限

中国神华是我国最大乃至世界领先的煤炭生产和销售公司,2021 年煤炭销量达到 4.82 亿吨, 煤炭产量达到 3.07 亿吨。国家能源投资集团是公司第一大股东,持股比例达到 69.52%,背后实控人为国务院国资委。神华1年挖煤要挖3亿吨,很多人不禁要问,到底还能挖多久?

截止2021年,中国神华中国标准下公司的煤炭保有资源量332.1亿吨、煤炭保有可采储量141.5亿吨,JORC标准下煤炭可售储量74.3亿吨。目前新街煤炭资源量142.7亿吨,假设新街台格庙可采储量71亿吨,则神华保有可采储量将达到212.5亿吨,按照2022年煤炭产量3亿吨计算,再考虑备用系数1.3倍,目前神华的储采比54.5年。

具体到公司各矿井,由于可采储量及产能不同,各矿井间可开采年限大不相同,提早枯竭的矿井将导致神华产量的降低,导致利润下降。为了解神华各矿井储量和可采年限,我收集了相关信息,并对生育可采年限进行估算(如下图所示,可采年限=剩余可采储量/产能×0.7)。

二、神华未来产能退出情况分析

①未来5-15年,退出产能15.7百万吨/年,因新街台格庙矿区8个矿井的陆续投产(每个矿井产能7百万吨/年),增加权益产能33.6百万吨/年。神华权益产能增加17.9百万吨/年。②未来16-20年,退出产能44.71百万吨/年,考虑新街单个矿井平均资源量大约在16亿吨,可采储量大于8亿吨,个人拍脑袋预估单井产能能够增加至12百万吨/年,新街权益产能可增加24百万吨/年,至20年后剩余权益产能为270.28百万吨/年,与目前相同。即神华未来20年可维持目前产能稳定。③未来21-25年,产能退出49.75百万吨/年,剩余产能220.53百万吨/年。退出产能主要是宝日希勒和准格尔的露天矿区产能。④其后每5年都有一定产能退出,至未来55年,神华仍剩余产能117.73百万吨/年,为目前产能43%。

三、中国整体煤炭储量及可采年限

根据自然资源部发布的《中国矿产资源报告(2022)》,我国煤炭储量为2079亿吨,披露的口径为证实储量与可信储量。从全国煤炭资源勘查开发程度看,全国产煤省中的22个勘查程度已达到中、高程度;仅河北、河南、内蒙古3个省份为低程度。

简评之,我国的煤炭储量已较为紧张,开发强度较高。按照2022年煤炭产量44.5亿吨,再考虑备用系数1.3倍,目前我国煤炭的储采比35.9年。(如下图的2019年原煤可采储量前五位国家(单位:百万吨))。因此,我一直认为国家达到碳中和的目标,并不是不使用煤炭,而是在30、40年后无煤可用而自然达成的过程。

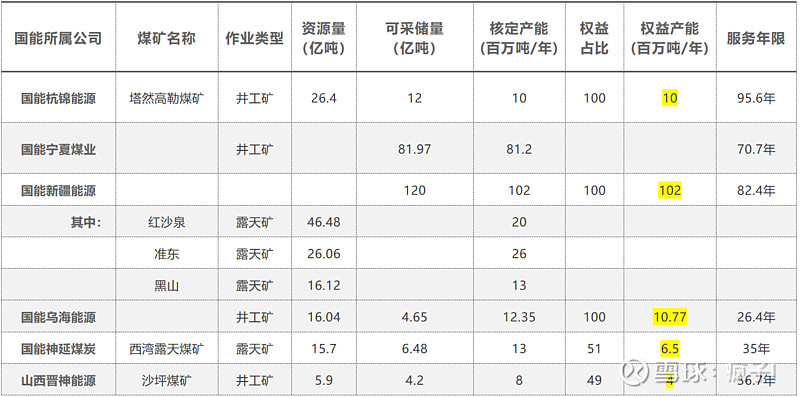

四、大股东“国家能源集团”手上的煤炭资源

神华要维持更长时间的产能稳定和增长,还可以收购大股东手上的煤炭资源。如下图所示,国能的煤矿资源主要集中在宁夏煤业、新疆能源、杭锦能源(如下图示)。置于煤矿的经济效益如何,我并不了解,欢迎大家讨论。

(注:上面的所有数据都是我在网上收集的,煤矿的服务年限有一部分是我个人预估的,不一定准确,大家做个参考就好)