$中国神华(01088)$ $中国神华(SH601088)$ $中国海洋石油(00883)$

中国神华自产煤长协比例已大幅提升,第三季度年度长协大概78.8%,月度长协只有3.5%,年度长协大比例提升是否对神华利润造成影响,同时年度长协煤炭价格变动对神华利润影响多大?对此,我尝试对不同年度长协煤价格下的神华利润进行计算。计算前提条件:所有神华自产煤均为年度长协销售;所有神华发电厂均使用年度长协煤发售电。

一、煤炭部分利润计算

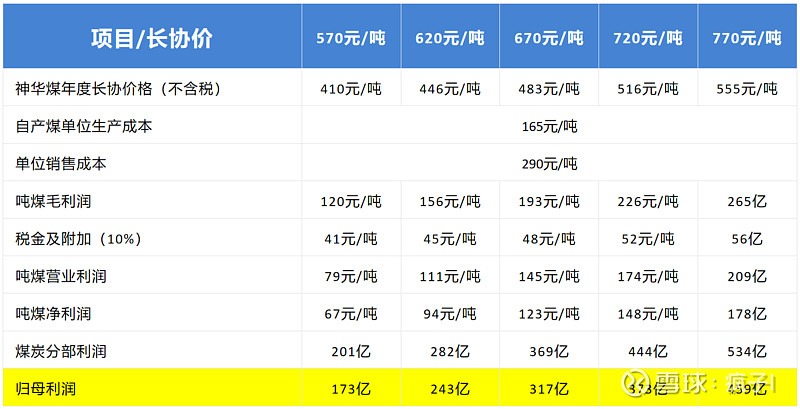

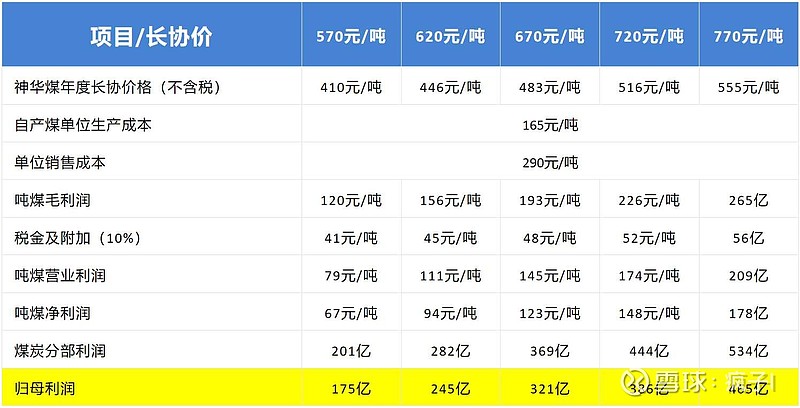

①成本:感谢神华2022年半年报终于公布自产煤单位生产成本,我们有了数据可用。2022年上半年,自产煤单位生产成本为165元/吨,除开采成本还要附加70%以上的其他成本,单位销售成本为290元/吨。②售价:5500大卡煤年度长协720元/吨,换算成神华年度长协煤售价513元/吨(不含税)。③吨煤毛利润:516-290=226元/吨。④税金及附加:按售价10%计算,每吨煤大约516×0.1=52元。⑤吨煤营业利润:226-52=174元/吨。⑥吨煤净利润:174×0.85=148元。⑦煤炭分部利润:148元/吨×3亿吨=444亿。⑧归母利润:444亿×0.84=373亿。计算方法如下表所示:

计算出神华自产煤全按年度长协720元/吨煤炭销售利润,同理,计算出不同年度长协价下神华煤炭分部利润。如下表所示:

二、发电部分利润计算

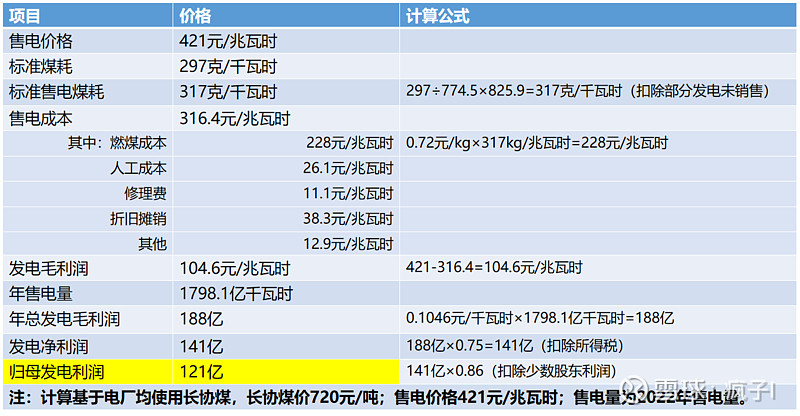

假设神华所有发电厂以年度长协价煤进行发电,计算发电部分利润,计算方法如下:①售电价格:2022年第三季度燃煤发电售电价格 421 元/兆瓦时。②标准煤耗:2022 年上半年,本集团燃煤发电机组供电标准煤耗为 297 克/千瓦时。③标准售电煤耗:297÷774.5×825.9=317克/千瓦时(扣除部分发电未销售)。④燃煤成本:0.72元/kg×317kg/兆瓦时=228元/兆瓦时。⑤售电成本:燃煤成本+人工成本+修理费+折旧摊销+其他=316.4元/兆瓦时。⑥发电毛利润421-316.4=104.6元/兆瓦时。⑦2022年总售电量1798.1亿千瓦时。⑧总毛利润:0.1046元/千瓦时×1798.1亿千瓦时=188亿。⑨发电部分利润总额:141亿。⑩归母发电利润:141亿×0.86(扣除少数股东利润)。如下表:

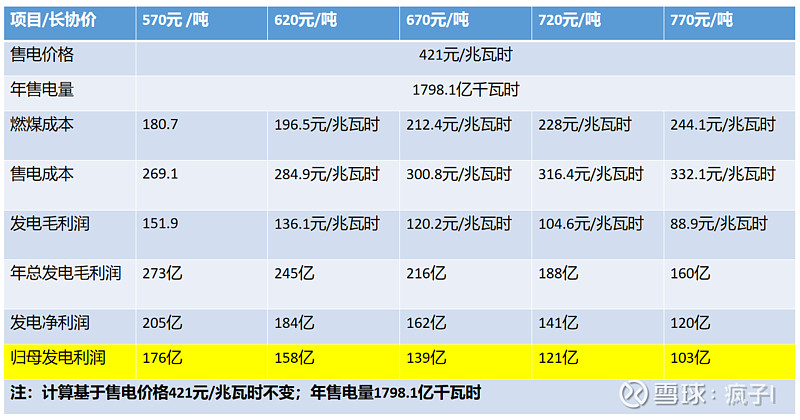

同样方法计算出不同年度长协价下神华发电分部利润。如下表所示:

三、铁路、港口、航运、煤化工、外购煤利润计算

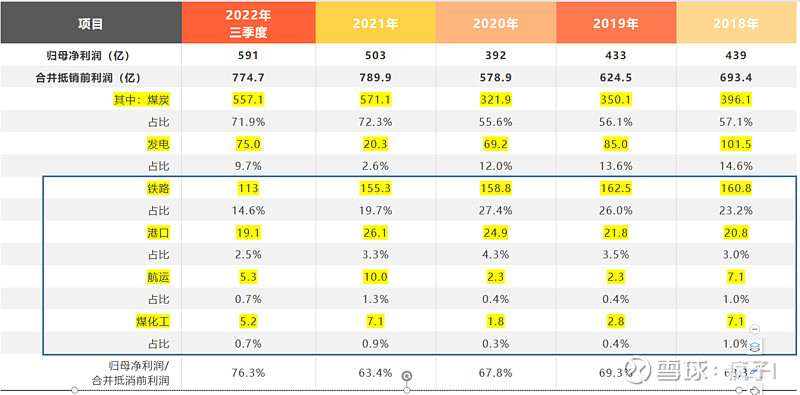

如上图所示:铁路、港口、航运、煤化工是个筐,近年合并抵消前利润将近200亿,归母利润估计140亿左右。外购煤按3.5%毛利计算,每年利润约为20亿。铁路+港口+航运+煤化工+外购煤利润=160亿左右。

四、神华不同年度长协煤价格的年度总利润计算

将上面神华各分部利润进行汇总,得到下表:

此次计算基于的假设包括:①所有自产煤按年度长协价格销售;②外购煤毛利润按3.5%计算;③售电价格为421元/兆瓦时;④铁路+港口+航运+煤化工+外购煤利润=160亿左右;⑤按自产煤3亿吨,年售电量1798.1亿千瓦时计算。

在发哥给定的煤炭年度长协价格570-770元/吨,神华自产煤100%签约年长协下,神华利润波动于509-722亿,每股利润介于2.5元-3.6元之间,PE在8.2-5.7之间,考虑神华自由现金流充沛,未分配利润2000+亿,股息应>10%,我们还要啥自行车?

补充说明

感谢热心的球友告知我计算变量中出现一个错误,在发电利润的计算中将7000卡的标准煤耗用5500卡煤计算燃料成本,导致售电成本计算错误,目前重新计算结果如下表所示:

神华煤炭分部少数股东权益修改为13%,在这里做一个小调整。

修改后不同年度长协加下神华利润归纳(如下表):

修改标准耗煤(7000卡)后,神华归母利润较修改前平均下降50亿左右。我认为现在计算的结果还是比较贴近真实水平。如2022年神华自产煤年度长协售煤70-80%,大约还有20-30%的自产煤按月长协或现货出售,毛估估较年长协720元/吨售煤利润增加100亿左右。按公式计算今年的利润为:归母利润601亿+100亿=701亿。

我写这篇文章并不是鼓吹大家买神华,只是为自己梳理神华利润的构成和影响利润的变量(煤价、电价、发电量),用于评估不同环境下神华的投资价值。在目前国内经济复苏的强预期、弱现实情况下,各行业都可能受到影响,煤炭、发电等都可能承压,煤价也不排除进一步下跌带着股价一起下降,所以,部分人等待神华超跌后买入我也认同,可惜“虽心向往之,而力有未能,实乃天赋不足”。于我而言,只要煤价守住长协的底,神华就是一家每年给我提供10-12%现金流的公司,也就适合我这种平庸胆小的韭菜做部分的资产配置了![]()