走进上市公司 – 我武生物

禾颉

2020.04.11

目录

一、我武生物2019年年报摘录及简评

二、观点

====================================================================

一、我武生物2019年年报摘录及简评 $我武生物(SZ300357)$

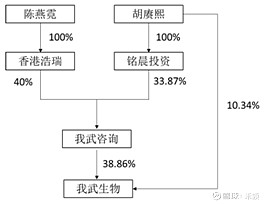

我武生物2002年9月19日成立。母公司浙江我武管理咨询有限公司,实控人:胡赓熙、陈燕霓(夫妻关系)股权结构:

2014年01月21日在深圳证券交易所上市。所属行业为生物制品。浙江省德清县阜溪街道志远北路636号。

公司主要业务、主要产品及用途:国内唯一生产标准化舌下脱敏药物的公司,主营创新药物,具备国际领先水平的生物制药技术,已经获准上市的产品包括“粉尘螨滴剂”(国药准字S20060012,商品名:畅迪)、“粉尘螨皮肤点刺诊断试剂盒”(国药准字S20080010,商品名:畅点)、“屋尘螨皮肤点刺诊断试剂盒”(国药准字S20190022,商品名:畅点Ⅱ)。“粉尘螨滴剂”用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗;“粉尘螨皮肤点刺诊断试剂盒”用于点刺试验,辅助诊断因粉尘螨致敏引起的Ⅰ型变态反应性疾病,为粉尘螨滴剂配套体内诊断产品。“屋尘螨皮肤点刺诊断试剂盒”属于体内诊断试剂,用于点刺试验,辅助诊断因屋尘螨致敏引起的Ⅰ型变态反应性疾病,与“粉尘螨皮肤点刺诊断试剂盒”互为补充,可以满足更多过敏性疾病患者的变应原检测需求。

公司的经营模式:依托学术推广、通过多层次的学术会议加大产品的推广力度。报告期内,公司产品已覆盖全国30多个省、市、自治区,在大多数省级医疗机构药品集中采购中中标,销售网络已进入到全国大多数省级城市和部分地县级城市,患者规模不断扩大。

行业发展情况:舌下免疫治疗作为变应原免疫治疗的新方式,得到了世界变态反应组织(WAO)的推荐。中国《变应性鼻炎诊断和治疗指南》(2015,天津)明确提出变应原特异性免疫治疗为变应性鼻炎的一线治疗方法,临床推荐使用。《中国过敏性哮喘诊疗指南》(2019年,第一版)也推荐将舌下免疫治疗作为过敏性哮喘的治方式。经过多年发展,我国的临床医生对于变应原免疫治疗,尤其是舌下免疫治疗的接受度越来越高,其临床疗效认可度也持续提升。2020年1月,汇总专家经验的舌下脱敏治疗英文指南在国际杂志发表,提出舌下脱敏诊疗的标准化流程,为舌下脱敏治疗在临床上的规范应用提供了更有力的基础。目前国内标准化舌下含服变应原脱敏制剂仅有粉尘螨滴剂一种,此外,新产品“黄花蒿花粉变应原舌下滴剂”已完成Ⅲ期临床,并提出药品注册申请。

此外,子公司上海我武继续集中资源在抗衰老和再生医学领域进行重点开拓。国内干细胞产业市场潜力巨大,前景广阔。

审计机构:安永华明会计师事务所(特殊普通合伙)

*财务分析*

主要财务指标解读:

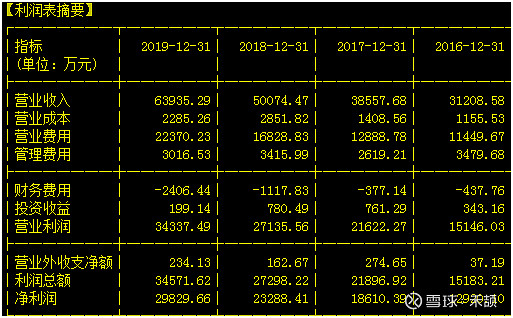

1、净资产收益率:最引起我的关注指标,2016-2019年,保持20%以上,2017-2019达到25%以上,优秀。

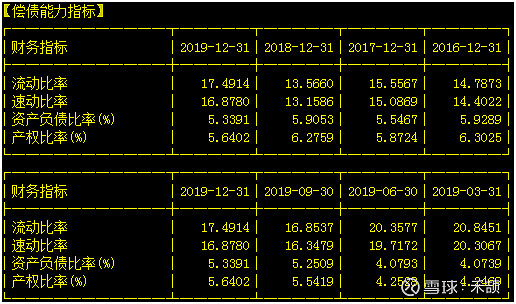

2、资产负债率:控制在6%以下,有息负债为零,发生财务风险的可能性非常低。

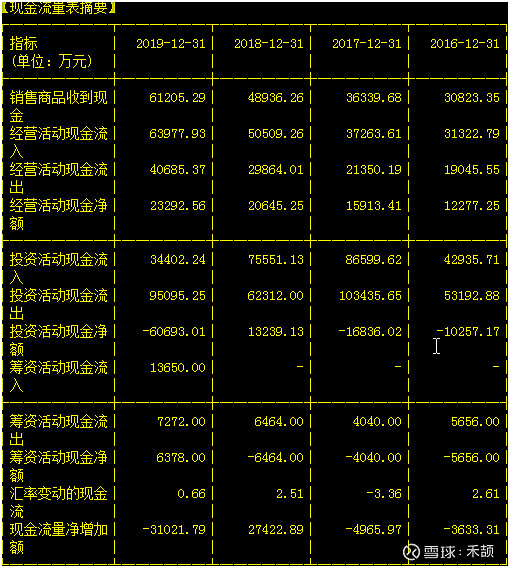

3、净利润现金含量:这项数据就一般了,年均80%左右,2019年低于80%,不理想,营收扩张过度依赖赊销,需要关注应收账款质量。

打分:85分。

偿债能力指标解读:

数据靓丽

打分:99分。

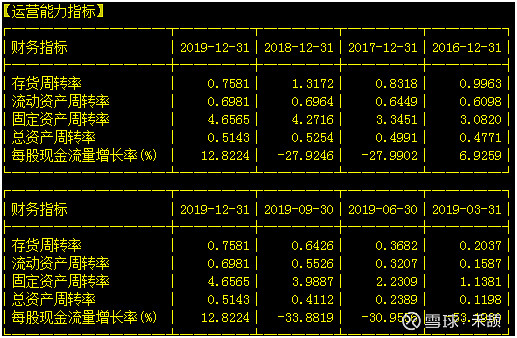

运营能力指标解读:

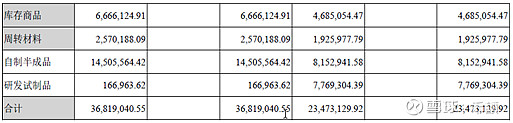

1、 我很关心存货,这个科目水比较深。存货3681.9万,2019年月均营业成本190万,19个月的库存,2018年测算为10个月,存货占营收绝对值很小,周转周期有点离谱。2019年报,自制半成品1450万占40%,该科目具体核算哪类存货没有公开资料查,扣除后11个月,数据仍是不好看,管理能力一般。

2、 整体资产周转率评一般有点算施舍了

打分:70分。

盈利能力指标解读:

1、 营业毛利率:眼前一亮有么有,均值超过95%,2019年报数值96.43%,较去年增加2个点,这么高的基础上增长,实在牛。A股大佬“贵州茅台”毛利率91%。

好厉害哦,吃独食,高溢价。

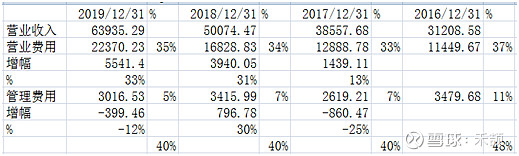

2、 营业利润率、营业净利率:扣除相对稳定的期间费用(不含财务)40%(财务预算管控做得不错),营业净利率保持在45%以上,较去年下降2个点多,在生物制品板块属于上游水平。

3、 成本费用利润率:营业费用占到35%,高得离谱,细分市场,且是创新生物药,学术推广有难度,行业特点吧,可以理解

打分:95分。

发展能力指标解读:

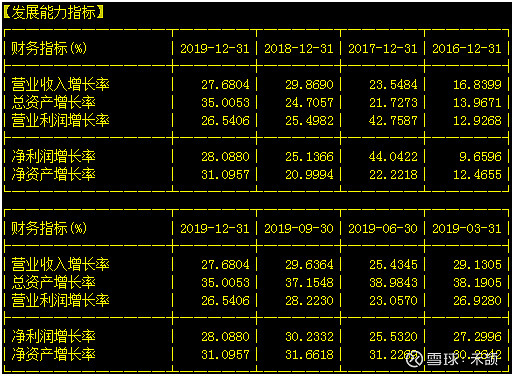

1、 营业收入增长率:近年来增长加速趋势,2018-2019维持在25%以上,业绩爆发力较强。

2、 净利润增长率:2017-2019维持在25%以上,较2018增加近3个百分点,不错。

打分:90分

资产负债表解读:

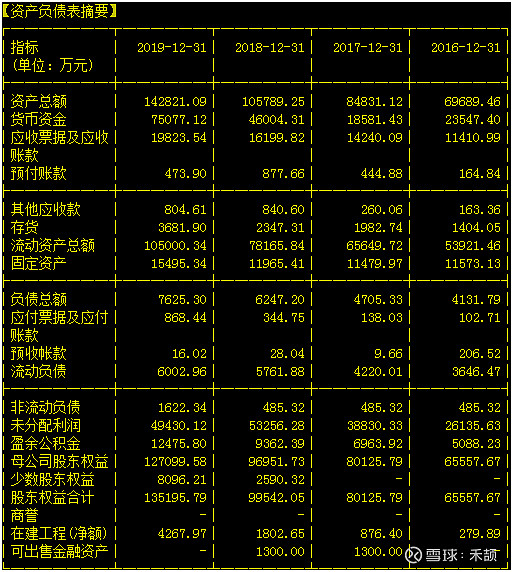

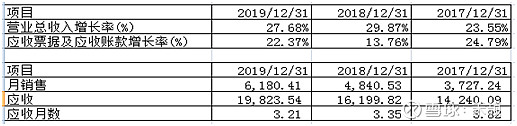

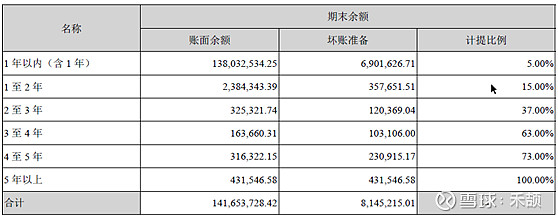

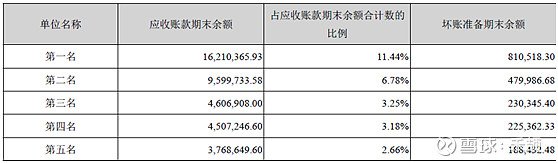

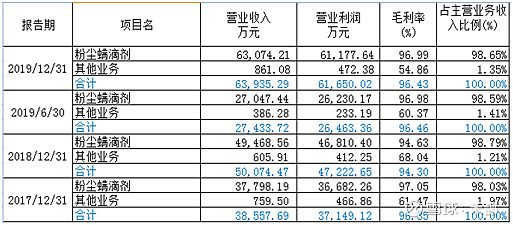

1、 应收票据及应收账款:增长率与营业总收入增长率较匹配,2019回款期降至3.2个月。一般,有逐年下降趋势。看2019年报数据帐龄以1年以内为主,前五名经销客户占比27%左右,较去年增加7个点,有进一步集中趋势。

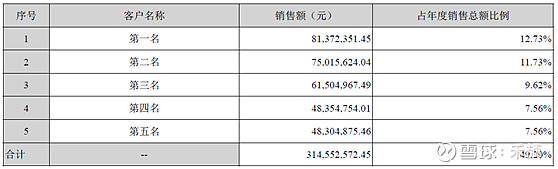

前5名客户销售占全年销售近50%,集中度:集中。

2、 开发支出:2019年报9565万,3年来逐年增加,这个有隐藏成本的嫌疑,关注

3、 预收帐款:16万,地位不强势。

4、 商誉:零,干净

5、 负债:有息负债,零。干净

打分:85分

毛利率解读:

1、 综合毛利率:均值超过95%,2019年报数值96.43%,较去年增加2个点,变化幅度不大,在生物制品板块属于上等水平,乃至整个A股也少有对手。

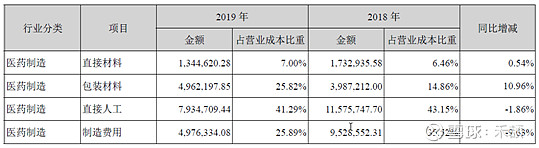

2、 生产成本构成:直接材料占比极低,产品高附加值

3、 主要产品:粉尘螨滴剂,占98.6%,一款产品打天下,产品过于单一。

打分:90分

1、净利润现金含量:这项数据就一般了,年均80%左右,2019年低于80%,不理想,营收扩张过度依赖赊销,需要关注应收账款质量。

2、近4年,现金流量净增加额整体负值状况。报告期变动原因:投资理财产品支付的现金增加以及购建固定资产、无形资产和其他长期资产支付的现金增加所致

打分:85分

*管理层分析*

1. 胡赓熙先生:1964年出生,中国国籍,无永久境外居留权,博士。历任中国科学院生物化学和细胞生物学研究所研究员、国家863计划生物技术专家小组成员、中国科学院微观生物学专家委员会成员、铭源医疗发展有限公司董事、上海数康生物科技有限公司副董事长兼总经理、湖州数康生物科技有限公司执行董事兼总经理;现任我武咨询董事长、York Win董事、我武香港董事、铭晨投资执行董事、Heap Return董事、本公司董事长兼总经理。

2. 陈燕霓(YANNI CHEN)女士:1965年出生,美国国籍,硕士。历任美国麻省理工学院生物系研究助理、美国International生物技术公司研发部研究助理、美国Myco生物制药公司研发部高级研究助理、美国Millennium生物制药公司药物筛选部生物信息部资深研究助理、工程师;现任我武咨询董事、香港浩瑞董事、我武香港董事、本公司董事。

3. 王立红女士:1963年出生,中国国籍,无永久境外居留权,本科,高级工程师。历任轻工业杭州机电设计研究院高级工程师、湖州数康生物科技有限公司副总经理;现任本公司董事、副总经理。

4. 张露女士:1979年出生,中国国籍,无永久境外居留权,本科。曾在中国科学院细胞生物学研究所从事科研工作,在湖州数康生物科技有限公司先后担任信息产权部经理、总经理助理;现任本公司董事、副总经理。

可以理解为湖州数康生物组队创业经典案例

核心团队专业度较高,稳定性较强,税前报酬460万。

打分:90分

*行业分析*

舌下免疫治疗作为变应原免疫治疗的新方式,得到了世界过敏反应组织的推荐,为此曾于2009年及2013年两次发表意见书。中国《变应性鼻炎诊断和治疗指南》(2015,天津)明确提出变应原特异性免疫治疗为变应性鼻炎的一线治疗方法,临床推荐使用。经过多年发展,我国的临床医生对于变应原免疫治疗,尤其是舌下免疫治疗的接受度越来越高,其临床疗效认可度也持续提升。目前国内可供临床使用的舌下含服标准化变应原疫苗仅有粉尘螨滴剂一种。

报告期内,公司投资设立了上海我武干细胞科技有限公司,新设立的公司集中资源在抗衰老和再生医学领域进行重点开拓。近年来,我国逐步完善了干细胞研发生产法规,颁布的《干细胞制剂质量及临床前研究指导原则(试行)》、《干细胞临床研究管理办法(试行)》、《干细胞通用要求》等法规,有利于推动我国干细胞领域的规范化和标准化发展。同时中央和地方也陆续出台了有利于干细胞产业发展的各项政策,国内干细胞产业市场潜力巨大,前景广阔。

1、研发、技术、生产、营销壁垒

国内唯一一家生产标准化舌下脱敏药物的公司,就此一家,好深的护城河啊。从持续高毛利率可见一斑。从市场规模分析,自2011年起,公司的“粉尘螨滴剂”在尘螨类脱敏药物市场占有率中排名第一。2019年,公司竞争能力继续保持行业内前列水平,未发生重大变化。

A、研发

公司拥有一支高素质、高水平、年龄结构合理且相对稳定的研发队伍,能够准确把握技术更新和产品换代的重要发展机遇,保证了公司研发工作的连续性和前瞻性。目前,国内获得国家药品监督管理局批准上市的尘螨类脱敏药物仅3个,分别为“粉尘螨滴剂”、“屋尘螨变应原制剂”、“螨变应原注射液”。公司产品“粉尘螨滴剂”具有安全性高、操作简便、便于携带等优势。

部分项目取得了阶段性进展:“黄花蒿粉滴剂III期临床及增加儿科适应症的临床研究”获得重大新药创制科技重大专项2019年度实施计划立项(课题编号2019ZX09301003);该项目药物“黄花蒿花粉变应原舌下滴剂”用于治疗变应性鼻炎的Ⅲ期临床试验已经完成,并提出了药品注册申请(受理号:CXSS1900020国);“黄花蒿花粉变应原舌下滴剂”对儿童变应性鼻炎患者的Ⅰ期临床试验已经完成,目前处于Ⅲ期临床试验阶段。“黄花蒿花粉点刺液”、“悬铃木花粉点刺液”、“狗毛皮屑点刺液”、“白桦花粉点刺液”、“猫毛皮屑点刺液”、“葎草花粉点刺液”、“德国小蠊点刺液”、“豚草花粉点刺液”等9项在研点刺产品的Ⅰ期临床试验已经完成;“屋尘螨皮肤点刺诊断试剂盒”于2019年3月获得了国家药品监督管理局核准签发的《药品注册批件》(国药准字S20190022)和《新药证书》(国药证书S20190001),并于2019年7月收到《药品GMP证书》(证书编号:ZJ20190085)。公司逐步形成了过敏性疾病诊疗领域多种产品协同发展的产品格局。

截至报告期末,公司拥有有效的国内发明专利13项、国内实用新型专利1项、欧洲专利1项、美国专利1项和日本专利1项。

B、生产

报告期内,公司生产总量满足市场需求,圆满完成生产任务。同时,完成了“屋尘螨皮肤点刺诊断试剂盒”产品的GMP认证,并于2019年8月正式生产;完成了“黄花蒿花粉变应原舌下滴剂”三批现场检查批的生产,接受了本品的生产现场检查。另外,干细胞中试车间完成净化施工,于2019年9月投入使用;点刺提取车间、制剂车间完成建设,并投入临床样品生产使用;老厂区制剂综合楼顺利开工并封顶。

C、营销

公司构建“学术团队开展学术推广,医药商业公司负责配送”的营销模式。公司通过多层次的学术会议加大产品在全国市场的推广力度;通过专业医学媒体宣传与合作开展临床课题研究,推进过敏性疾病专家队伍建设;通过逐级逐层的培训提高医生对公司产品的认知。此外,公司协助医院建立患者教育服务平台,建立患者咨询机制,为患者提供产品咨询,建立了良好的产品形象。

公司持续完善并优化销售管理流程及对一线销售人员的专业培训体系,共培训新员工14期,二次学术强化培训53场。同时,公司参加国内外大型学术会议109场。通过上述方式提高了一线销售人员的工作水平和管理水平。

2、市场准入壁垒

所属注册分类:治疗用生物制品第4类——变态反应原制品

3、资金壁垒

新产品研发周期长,前期投入大,从产品研发到获批生产,投入市场耗时长,设备、人工和渠道建设成本投入较大。对新进入者的资金实力要求较高,资金时间成本较大,存在审批风险

打分:95分

*可能面对的风险*

1)行业政策风险

随着国家医疗卫生体制改革的不断推进与深化,医药政策措施陆续出台,对药品研发、生产与经营均造成一定的影响。公立医院改革、两票制、医保支付方式、药品集中采购模式、药品审评制度、药品上市许可人制度等将深刻影响医药产业的各个领域,加强药品质量控制及药品控费将成为常态,医药行业增速明显下行,药品销售面临较大的压力,这将对药品生产经营造成一定影响,同时可能带来行业竞争的新局面。

2)招标降价风险

药品降价已成为行业发展的趋势,特别是医保控费、二次议价、医院零加成等措施的实施,对药品生产企业的业绩将产生直接影响。对个别招标降价及二次议价幅度较大的地区,公司从长期考虑,为维护价格稳定,保证产品质量,可能会放弃部分地区的销售,对公司业绩会造成一定影响。

3)产品毛利率较高、业绩持续增长存在一定的风险

公司产品毛利率保持较高的水平,部分募投项目竣工投产对折旧的影响以及若公司药品集中采购价格发生变化、原辅材料和人工成本变化,将会对产品毛利率产生一定的影响,公司业绩持续增长存在一定的不确定性。

4)主导产品较为集中的风险

报告期内,公司主导产品“粉尘螨滴剂”是营业收入的主要来源,公司在一段时间内面临主导产品较为集中的风险。

5)新药开发的风险

公司属于生物医药行业,主营创新药物的研发、生产与销售。新药的开发包括临床前研究、新药临床许可申请、临床试验(一般含I-III期)、申报药品注册批件等阶段,周期长、投入大、不可预测的因素较多,公司的新产品开发存在着技术攻关、药品注册、实现规模化等多方面的风险。此外,若公司开发出的新药不能适应市场需求,将会对公司经营和发展带来一定风险。

6)竞争者的介入,中期内不构成。

二、观点

1、 综合得分:90,维持优秀公司行列。

2、 我武生物,属于生物制品行业,凭一款产品“粉尘螨滴剂”走遍天下,目前行业绝对龙头,处于非常有利的战略形态,较深的护城河。过敏性疾病是人类的常见多发病,该类疾病的病因学诊断和脱敏治疗都需要相应的“变态反应原”,“变应原”的种类繁多,市场规模广阔,天花板高。针对北方市场的新产品“黄花蒿花粉变应原舌下滴剂”增厚业绩值得期待,上海我武干细胞产业极具想象空间。该司财务数据质量较好,业绩爆发力较强,净利润预计增速25%。如按目前年化净利润增长率25%测算,3年可实现净利润翻倍。二级市场估值交由市场先生,不做预测。

3、 持仓建议:无

4、 跟踪期限:长线品种,暂定5年,至2024年年报披露

5、 跟踪周期:季

6、 退出目标:连续低于参考值

【免责申明】

本公众号提醒投资者务必阅读特别提示:投资有风险,入市须谨慎

本文提供的所有信息仅供参考,不构成任何投资建议。本公众号对该等信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,需谨慎。