“核”这个东西,很多人是既熟悉又陌生。

熟悉是因为它在各方面都很重要,所以只要有相关新闻出来,都会引起很广泛的关注和讨论。

陌生是因为它太神秘了,除了相关工作人员,没有人见过它的真实面目。

“核电”还好一点,毕竟核电站是看得见摸得着的,那几大核电基地至少所有人都能远远的看到。

对于几家核电巨头,关注这个行业的也会比较了解。

目前我们具备核电资质的,只有四家,分别是中国核电、中国广核、国家电投和华能集团。

其中国家电投是特殊期的产物,专门为了吸收国外技术成立的,而且中国核电和中国广核都是股东。

然后华能集团是新进入的,刚拿到牌照不久,目前也可以忽略不计。

一、公司

中国广核1994年才成立,岭澳核电站一期工程在1997年才开工建设,属于特意为了当时广东核电成立的新公司。

中国核电不一样,他是传承下来的,最早的源头是1956年成立的第三机械工业部,著名的“两弹一星”就是他参与建设的。

后来第二机械工业部并入了第一机械工业部,那第三机械工业部就升了一级成为了第二机械工业部,简称“二机部”。

1982年的时候,为了大力发展我们的核事业,二机部就改为了“核工业部”。

然后从八十年代末到九十年代,大量机构进行政企分离,核工业部一分为二,行政部分就并入了能源部,生产经营部分就单独成立了新公司“核工业总公司”,这就是中核集团的前身。

中核集团正式成立是1999年的事情,当时重组十大军工集团,中核就是其中之一。

八十年代的时候我们的核电才刚起步,而国外已经发展了30年。

我们第一座自主研发的核电站,是1985年的秦山核电站,建在浙江海盐县,但是只有30万千瓦的规模,当时这个工程叫“七二八”工程,因为是1970年2月8日定下来的。

经过整整15年的筹备,才终于具备了建核电站的实力,当时的总设计师是“欧阳予”,被称为中国核电之父。

对于欧阳予可能很多人比较陌生,好像没有“邓稼先”的名气大,其实我们的第一颗氢弹研发,他是立下了汗马功劳的。

我们的核电在起步阶段,就发生了很大争议,核工业部想自主研发,电力部想引进国外先进技术,机械部想国内外合作,未来再慢慢提高国产化。

最后经过探讨,决定两条路线同时走,一条是引进,另一条是合作。

所以就有了秦山核电站和大亚湾核电的诞生。

秦山核电采用的是合作方式,几乎是自主设计,不过部分技术和设备是进口的,也正是因为自主设计,机组容量才仅仅30万千瓦,国外早就百万千瓦以上了。

大亚湾核电站完全就是引进了法国的技术,比秦山核电站晚了2年开工。

秦山核电站的一期和二期建好之后,发现自主技术还是不行,1998年开工的第三期,就也还是引进了加拿大的CANDU-6堆型。

在那10年时间里,我们为了快速提高核电技术,把国际上优秀的堆型都给引进了个遍。

比如江苏连云港的田湾核电站,就是引进了俄罗斯的AES-91堆型。

再比如2004年的时候为了引进美国西屋公司的AP1000堆型,还特意成立了国家核电技术公司。

这家新公司的股东就有中核集团和中国广核,后来与“中电投”重组成了“国电投”。

等于是集齐了法、俄、加、美的优秀核电技术,所以当时被称为“核电万国展览会”。

但是技术多了之后就引发了一个问题,因为每家引进的技术不一样,各自发展的方向就不一样。

比如国核引进AP1000堆型后,就开始研发自己的CAP1400堆型。

中广核引进法国M310堆型后,就开始研发自己的ACPR1000+堆型。

中核集团引进CP1000堆型后,作为国核的股东,又吸收了AP1000堆型的技术,就开始研发自己的ACP1000堆型。

这几个自己研发的技术都属于第三代,就在各自大力推动的时候,2011年的时候能源局踩下了刹车,因为那一年日本福岛发生核泄漏,震惊全球。

只有法国依然不管不顾继续大力发展自己的核电,其他国家基本上都停了下来。

阻止他们第三代核电技术的同时,也就趁机强行撮合中核集团和中广核两家合作,共同研发一个技术,这样效率更高。

所以中核集团的董事长“钱智民”到了中广核当总经理,双方精诚合作,研发出来现在的“华龙一号”。

钱智民是我们核电领域非常关键的人物,华龙一号研发出来后,他就又去了“国电投”当董事长,把CAP1400堆型改名为现在的“国和一号”。

有没有发现这个名字很有趣,明明是国核研发出来的,为什么不叫“国核一号”,而是把“核”改成了“和”?

估计是为了不想让我们的核电技术再产生争端,大家以和为贵吧。

中核集团旗下的支柱力量,就是现在的上市公司“中国核电”,非常厉害。

二、业务

中核集团的业务非常广,核相关技术在国内肯定是最全面的。

中国核电作为子公司里面的老大,专门就是发电和卖电。

中核既有核电,也有新能源,不过发电效率不是一个级别的。

核电装机容量2375万千瓦,去年没有新增,新能源装机容量近1852万千瓦,同比增长44.76%。

新能源的装机容量差不多有核电的78%了,但是发电量就差远了。

2023年核电的发电量1864.8亿千瓦时,而新能源发电量才233.8亿千瓦时,只有核电的16%。

新能源就包括光伏和风电,两者相差不大,去年光伏发电125亿千瓦时,风力发电109亿千瓦时,增长速度都在66%以上。

虽然中核的新能源发电量占比已经超过10%,发展速度也很快,但风和光,肯定还是比不上核的。

对于核电站,在不出故障的情况下,除了“换料大修”的时间会有所波动之外,基本上都会稳定发电。

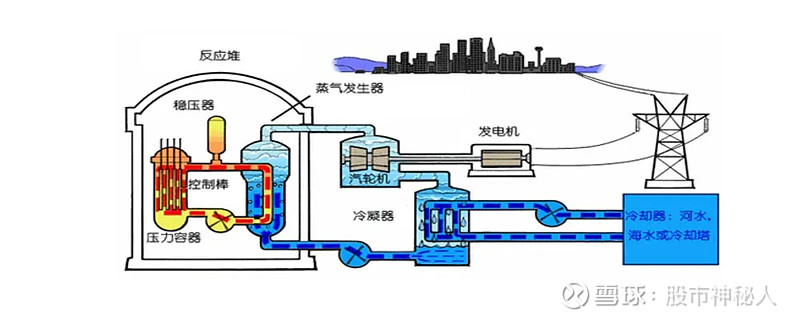

核电站的特殊性就在于需要“铀”这个特殊物质,与其他元素一起组成“核燃料”,这东西可以进行核聚变或者核裂变。

上图就是简单的主要原理,核裂变后会产生巨大的能量,然后经过反应堆里面的冷却剂,从而把能量送到锅炉,产生蒸汽后就能驱动涡轮机带动发电机进行发电。

现在的商业核电站都是利用核裂变,当一个可裂变原子核被一个中子击中的时候,就会分裂成两个或更多个部分,同时释放出能量和中子,这个过程就叫做核裂变。

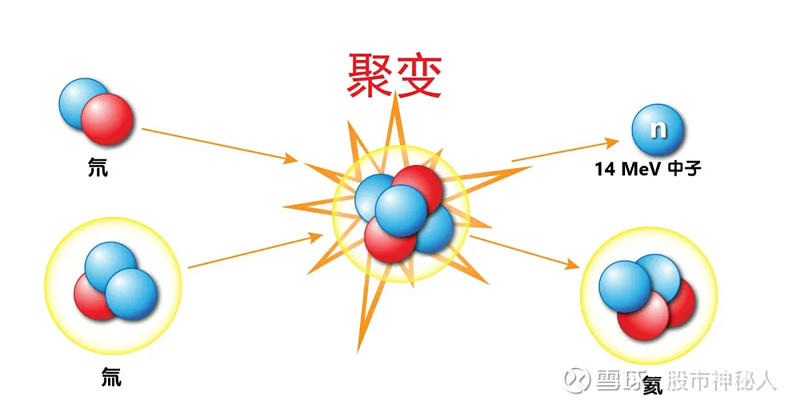

核聚变的原理是反过来的,由质量小的原子,比如氘或氚,在一定条件下,发生原子核互相聚合作用,从而释放巨大的能量。

理论上产生同样多的能量,核聚变所需要的燃料更少,而且核聚变所需的反应原料比如氘和氚,在地球上到处都是。

比如氘元素,在海水里面的储量非常大,要知道1公升海水里面所提取出来的氘,通过核聚变所产生的能量,大概相当于燃烧300公升汽油所产生的能量。

不过现在技术有限,提取氘的成本也相当高。

不过核裂变所需要的铀、钚或钍这些元素,储量并不多,所以价格也不便宜,核电站发电成本的大头,除了折旧之外,就是消耗在这些元素上面。

那为什么不用核聚变发电,只用核裂变发电呢?

当然原因非常多,以后也不是不可能,目前来说,核聚变虽然能释放巨大的能量,但是想要产生巨变,所需要的能量同样不小,比如需要极高的温度,一般要几百万度。

重点是这样的设备并不小,一个能够承受如此高温度的大型设备,先不说技术难度问题,成本必然也是极高。

而且还有一个很重要的原因,核裂变的反应过程是可以控制的,比如通过吸收中子,就可以控制反应速率,这就保证了安全性的同时,更有利于商业化价值。

核聚变不一样,一旦开始聚变,想要控制就非常困难,所以更适合用在武器上。

不过现在也在大力发展可控核聚变,因为很可能是人类的终极能源,我们的核聚变技术同样不弱,比如我们的“人造太阳——中国环流器”。

现在这东西已经进步到了“中国环流三号”,等离子体电流可达300万安培(3兆安),等离子离子温度可以达到1.5亿摄氏度,这已经达到国际先进水平了。

就在去年的上半年,世界首个全超导托卡马克EAST装置获重大成果,实现了高功率稳定的403秒稳态长脉冲高约束模等离子体运行,创造了托卡马克装置稳态高约束模运行新的世界纪录。

别小看这个403秒,非常了不起的。

而这个东西,就是“中核集团西南物理研究院”研发出来的,一般都称为“西物院”,可见中核技术之强。

由于历史悠久,又参与了众多国外技术引进,所以中国核电是国内堆型最多的公司,比如 CP300、CP600、CP1000、VVER1000、VVER-1200、AP1000、CAP1000、华龙一号、CANDU-6等等一大堆。

这些堆型都需要源源不断的核燃料来支撑,而核反应又会有辐射,所以一个机组的核燃料一般都是添加一次就隔离,隔一段时间继续添加或者更换。

这个换料周期一般是12个月到18个月,需要停机,但是时间不是很长,只有大修的时候,才会停机比较久。

核电站总共有四种大修,他们根据大修等级分为A、B、C、D类。

A类大修等级最高,会对整个机组进行全面检修,耗时也很长,会很大程度影响发电量。

不过这种大修周期也比较长,比如VVER类型机组大概是四个燃料循环周期后进行一次,还有不少堆型是10年左右一次。

现在我们的华龙一号这种A类大修,差不多要一个半月的样子,因为去年海外“华龙一号”K-3机组就进行了首次大修,总共花了44天时间。

当然普通大修不用这么久,中核去年完成 17次大修,其中16次常规大修平均工期 23.75天,这又比2022 年进一步了3.4天。

每少一天,那可都是钱啊。

上图就是中核所有的在运核电机组,总共25台,总装机容量2375万千瓦

上网电价每台机组略有区别,最低0.3779元/每千瓦时,最高0.4481元/千瓦时,我们的核电价格是对标当地火电价格的。

核电的全国标杆价格是0.43元/千瓦时,按照标准,核电标杆价格高于当地火电上网电价的,则按火电价格来,如果低于火电价格的,就按核电标杆价格来。

反正就是要按低的来,好在核电效率高。

未来两年会是中核装机容量高速增长的的时间段,这个是要重点关注的,因为每台机组的容量可都不小。

如上图所示,除了海南那个小玩具之外,其他的机组装机容量都在121万千瓦以上,总共达到1263.2万千瓦。

全部投入运营后,总装机就会超过3500万千瓦,这是业绩要大涨的节奏啊。

因为核电在正常情况下,发电很稳定,上网电价波动也不会很大,所以核电企业的业绩其实很好估算。

唯一需要注意的是运行时间,尤其是新投入运营的机组,一般在运行一年之后,就会进行首次大修,这个过程会很长,我是按照45天的标准来算的。

至于常规大修,按照中核公布的24天算就行。

三、业绩

最近关于公共事业涨价的问题,引起了广泛的讨论,水、电和燃气这三个生活必需品,有些地方正在准备涨价。

这很正常,要不是考虑到情绪问题,早就全部大涨了。

因为房地产不行,这么大一块收入没了,得在别的地方多赚点钱才行。

但是不要误会,即便这些东西涨价,主要也是当地的销售企业赚钱,跟上游的供应企业没太多关系。

比如电费涨了,电网赚钱了,不可能又把这个利润让给上游发电企业,能分一口汤就不错了。

所以这个事情,并不能说利好上游能源企业。

中国核电的业绩,还是主要取决于机组容量和维修效率,多发电才能更赚钱。

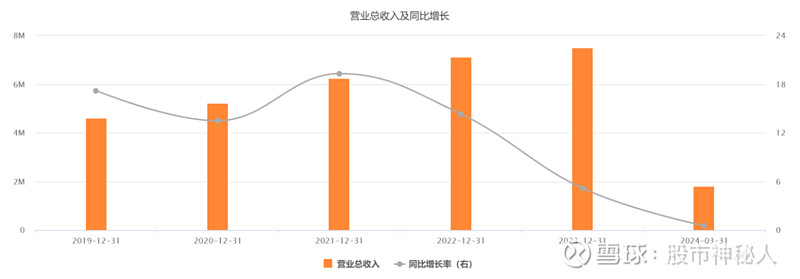

2023年的核电机组没有新增,虽然新能源装机容量大增,但是发电效率太低,所以营收打破了连续增长十几个点的盛况,只增长了5%。

今年会有一台新机组投入运营,不过现在还在调试阶段,下半年会一定程度提高发电量,但是提升的幅度也有限。

一季度的核电机组发电量为436.74亿千瓦时,同比下降3.13%,上网电量累计为408.88亿千瓦时,同比下降3.17%。

主要是秦山核电站大修和福清核电站小修导致的,新能源发电量74.16亿千瓦时,同比继续大增60.66%,但是基数太小。

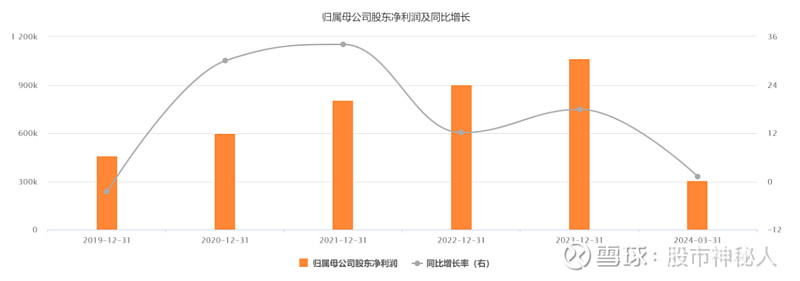

去年归母净利润106亿,同比增长18%,比营收表现好多了。

主要是净利率整整提高了3个百分点,费用控制得很好。

销售费用可以忽略不计,研发费用几乎维持不变,管理费用下降了近8个亿,财务费用也减少了8个多亿,16个亿的利润就节约出来了。

还真别说,2022年归母净利润90亿,和去年正好相差16个亿。

当然这只是巧合,影响的因素不仅是这两项费用。

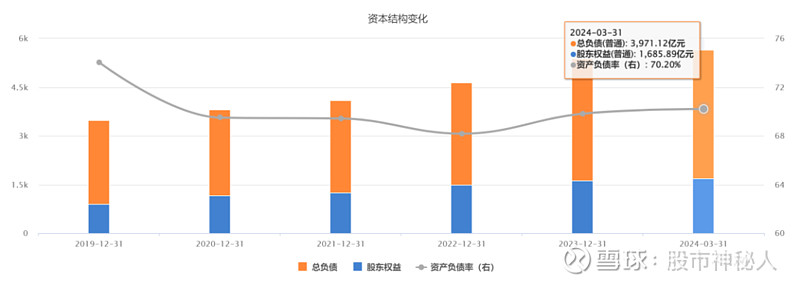

因为核电站的建设投资太高,所以中核的负债率一直都很高。

这几年资产负债率都是在70%上下浮动,短期借款刚突破200亿,金额并不大,但是长期借款已经高达2612亿。

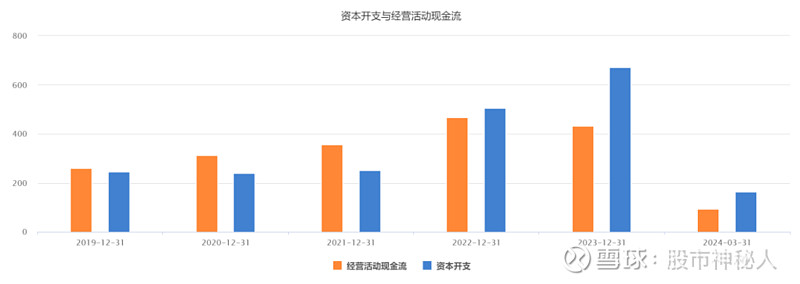

这几年不停地在新建核电站,资本开支不但非常高,而且比经营现金流都高。

这个现象2023年尤其严重,经营现金流431亿,本来就比2022年要少了36亿,资本开支高达671亿,比2022年多了166亿。

这种几百亿的开支,已经远远高于利润,所以去年的总负债增加了近600亿,今年还在增长。

导致这么大规模的公司,去年账上才不到一百个亿的货币资金,非常缺钱。

未来几年这个状况肯定都很难改善,因为还有11台新机组正在建设,一个个都需要巨额资金的投入。

每年70亿左右的利息费用,是省不了的。

不过这也就意味着,公司还有不小的增长空间,处于高速成长期,负债问题也就不能要求太严格了。

四、总结

2023年,我们的核电发电量达到4341亿千瓦时,比2022年增长了3.9%,在整个发电量中,占比达到4.7%。

别看不到5个百分点,远没法跟光伏和风电相比,但是核电本来就周期要长很多,相比10年前的2%,已经是翻倍了。

按照我们的远景规划,到2035年,核能发电量在我国电力结构中的占比将达到10%左右,也就是下一个10年,核电将再翻一倍。

如果按照核电发展规划,到2060年占比甚至要达到20%。

按照当下的行业格局,国家电投和华能在核电方面肯定没有优势的,国家电投主要精力在新能源上面,华能根基太浅了。

所以为了核电行业的增量,基本上很大一部分都是被中国核电和中广核这两家瓜分了,两家的业绩肯定会大涨。

国家电投应该也会分一杯羹,,作为国内唯一同时拥有水电、火电、核电、新能源的发电企业,也不能太寒酸了,现在他的核电装机容量好像还没突破1000万千瓦。

对于这种处于成长期,并且需要巨额资本开支投入的公司,分红就不要想了,顶多意思一下,其实也不该分红。

熬过这几年的扩张时期,未来的核电会是一门好生意。$中国核电(SH601985)$

文章来源:木禾投研