本周交易:

1、本周四(7月11日),清仓原占比5.6%的洋河股份,均价79.89元,同时新增部分场外资金,买入五粮液,均价131.05元,买入后占实盘比例为8.69%。

2、本周四(7月11日),卖出中远海控一半的持仓,均价12.24元,同时将卖出的资金买入九毛九,均价3.71元,买入后占比从原来的2.65%提升至4.83%。

当前持仓:

上期持仓:

注① 席勒估值法:对于周期性波动的企业盈利,使用最近10年净利润平均值来模拟当前的净利润,根据企业实际情况确定合理市盈率,取7折为理想买点,取50倍市盈率为预期卖点。

注②观察仓:感兴趣的企业,建立部分观察仓位,用于暂时无法确定详细估值的企业。

注③港币计价:沪深B股以及港股上市的企业,股价和买卖点以港币计价,汇率取周五的收盘价。

注④现金流估值:对于满足三大前提,但永续增长率较低或者自由现金流和净利润差距较大的企业,使用现金流折现法估值。

年度收益:

本周沪深300指数基金510310上涨+1.71%,每周说钱实盘净值上涨+1.13%

2024年内,沪深300指数基金510310涨幅为+2.87%,每周说钱实盘净值涨幅为+9.24%

重要事项:

本周实盘做了一个较大的调仓,将剩余的全部洋河股份清仓,同时新增部分资金,买入五粮液。

白酒股价今年以来的表现不太好,从而给了这次比较不错的调仓机会,本次调仓主要基于以下几点考虑:

1、提高高端白酒持仓比例。

前两周分享过对于当前白酒行业的思考,个人认为当前国人喝白酒,喝好酒的趋势并没有发生变化,这也是持仓白酒企业的核心逻辑。

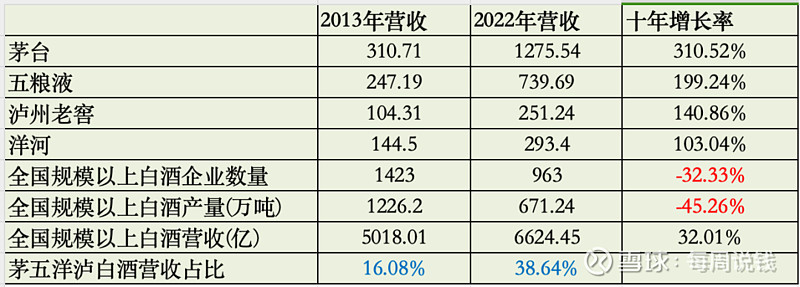

我们来观察一组数据,选取了上市企业中代表中高端白酒的企业,统计从2013年到2022年的营收变化。

可以看到,茅台,五粮液,泸州老窖,洋河从2013年到2022年的营收均实现了超过100%的增长,2022年的营收至少是十年前的两倍。

但观察全国规模以上白酒企业的数量和产量,2022年规上白酒企业数量为963家,和十年前相比减少了近1/3,2022年规上白酒产量为671万吨,和十年前相比减少了45%。

其中茅五洋泸四家企业的营收占比,从2013年的16%增长到2022年的38%,2022年中高端白酒销售营收占比超过整体市场的1/3。

这十年,白酒的产量和数量都在减少,头部中高端白酒企业的营收却在增长,说明白酒的销售开始往中高端白酒企业靠拢,也就是国人喝白酒时更追求产品的品质,喜欢喝好酒。

同时,也可以看到,白酒行业整体的销售量是在降低的,国人除了喜欢喝好酒,也提倡少喝酒,中高端白酒的增长,很大一部分来自于抢占低端白酒企业的市场份额,更多来自于存量,而不是增量市场。

这也意味着,随着目前各大头部酒企都还在扩大产能,中低端白酒产能已经过剩,高端产能也接近平衡,未来上市白酒企业要实现增长的难度会逐渐加大,竞争也会比以往更激烈。

从行业整体供需的角度来看,高端白酒的供给相对平衡,相比中低端酒企,未来增长的确定性更高。

所以这次调仓的核心原因就是,提高高端白酒企业在实盘中的占比,洋河虽然有少量的高端酒,但主要还是销售偏中端以及低端的产品,不属于高端白酒企业。

高端白酒市场的酒企,可选的企业包括贵州茅台、五粮液以及泸州老窖,当前贵州茅台PE约为24倍,五粮液和泸州老窖PE约为15倍,贵州茅台确定性最高,所以估值也最高。

从估值上来说,买茅台占不到市场太多的便宜,更多的是取决于企业本身的业绩增长,五粮液和泸州老窖相比,个人认为五粮液的品牌认可度会更高一些,消费者也会更注重高端白酒企业的品牌,这在短时间内是很难被改变的。

结合自身实际情况,最终我从这三家高端白酒企业中选择五粮液进行调仓。

2、依然看好高端白酒的增长

虽然从行业整体供需的角度来看,白酒企业要继续维持原有的增长难度会加大,但难度加大不代表所有企业都做不到,从贵州茅台、五粮液以及泸州老窖一季度的业绩报告来看,基本符合管理层对于全年增长计划的期望。

其中贵州茅台2024年一季度同比增长18.04%,超出全年增长计划15%三个多点。

五粮液2024年一季度同比增长11.86%,符合全年两位数的增长计划。

泸州老窖2024年一季度同比增长20.74%,超出全年增长计划15%近六个点。

前段时间,贵州茅台酒和茅台1935因市场批价下跌主动控货,维持批价稳定,泸州老窖也主动停止国窖1573的供货,目的都是为了维护高端白酒市场供需平衡,保障高端白酒价格稳定。

高端白酒企业敢于主动控货,维护价格稳定,说明了企业的管理层知道企业的核心竞争力不在价格,而在于企业的品牌和产品本身的差异性,这也避免了酒企间打价格战,从而引发恶性竞争的可能性。

当前国内整个市场的消费需求都不太好,各行各业均是如此,并不单单是白酒行业面临着问题。

可以预计,要想复制过去几年白酒企业动不动20%以上的高增长是不太可能的。

对于高端白酒企业来说,通过主动控货,放慢增长速度,耐心等待下一轮消费需求的来临,是一个不错的选择。

3、当前白酒企业的估值性价比较高

白酒企业的商业模式是属于A股里面企业为数不多的优秀商业模式之一,特别是头部白酒企业。

头部白酒企业可以先款后货,基本没有应收账款问题,现金流很好,账上基本都躺着大量的现金等待分配。

头部白酒企业的毛利率基本大于70%,净利率大于25%,ROE常年大于15%,能符合这个标准的A股上市企业不会超过30家。

头部白酒企业的白酒库存越老越值钱,酒不好卖的时候就存着,等过几年好卖的时候,又可以以更高的价格出售。

而当前市场给头部白酒的估值是,贵州茅台PE约为24倍,五粮液和泸州老窖PE约为15倍,洋河股份PE约为11倍。

以五粮液为例,当前的PE值低于近十年的93%的历史估值,已经进入极低估值区间。

同时,按当前五粮液的股价来计算,股息率已经达到了3.67%,企业这几年仍然有较大的可能性实现超过10%的盈利增长。

假设2024年至2026年盈利每年增长10%,那么2026年的净利润将超过400亿,按25倍的PE估算,则估算三年后的企业价值为10000亿。

本周另一个较大的调仓是将原实盘中一半持仓的中远海控卖掉,所得资金用于加仓九毛九。

按占比换算,差不多是将实盘占比2.3%的资金用于加仓九毛九。

这笔调仓主要是基于以下几点考虑:

1、九毛九极度低估

关于九毛九,个人之前认为的合理估值是142亿人民币,当前市值约为50亿人民币,仅为合理估值的35%。

市场会给这么低的估值,很大的原因在于消费市场低迷,特别是餐饮行业,强如海底捞,目前的PE值也仅为15倍左右。

市场预期今年九毛九的业绩很可能不如去年,甚至会倒退,所以当前九毛九的PE值仅为10倍左右,是2020年上市以来的最低水平。

对于我来说,九毛九这种餐饮企业,是一种二流生意模式+一流管理层的组合,餐饮行业本身受宏观经济的影响较大,需要严控成本,对管理层的要求较高。

九毛九当前的管理层我认为是比较优秀的,与其说我看好餐饮行业,更不如说是看好管总所带领的管理层。

长期来看,消费有好的时候,也会有不好的时候,如果在消费不好的时候能够维持不亏钱或者少赚钱,消费好的时候利润能够增长,那这个企业是值得耐心持有的。

在我看来,九毛九就是这么一个企业,在2022年最困难的时候,企业依旧能够盈利,在2023年消费好转的时候,企业马上就能够抓住机会,实现4.5亿的盈利,创出上市以来最好业绩。

虽然2024年消费再一次转冷,但我还是愿意去相信九毛九的管理员,期望他们能够再一次创造辉煌。

2、中远海控减仓

因为准备加仓九毛九,手上又没有新增的资金,所以只能从存量持仓中寻找调仓的对象,后面就找到了中远海控。

当前港股持仓主要有腾讯、海控、新华文轩以及九毛九,要调仓的话只能从其余三只里面选。

腾讯当前确定性最高,不考虑,新华文轩和海控都属于高股息持有策略,海控的业绩波动性较大,且今年以来涨幅和股价波动性都较大。

海控由于红海危机事件,市场对其本身的股价有一定的溢价,一旦危机解除,短期内很多可能会有大量炒家选择盈利出局,导致市场下跌,本周海控下跌将近15个点就是一个很好的例证。

当然,长期来看,个人依然还是看好中远海控,后续有新增资金会考虑买回卖掉的仓位。

所以,综合权衡之下,决定减仓部分的中远海控,加仓九毛九。

3、九毛九回购

从去年初到今年7月份,九毛九都在不断地回购,目前累计回购1850多万股,回购金额超1亿元,回购股数占比1.3%。

企业回购也体现了管理层对于企业发展的信心,也是我们对企业进行估值时的重要参考。

最后再聊一下实盘后续关于九毛九的持仓计划。

之前个人认为九毛九的合理估值是142亿人民币,这是基于最近3年九毛九能保持每年10%左右的增长后得出的。

没有想到的是,2024年市场的消费会这么差,对餐饮行业的影响很大,每年10%左右的增长估值可能是过于乐观了。

基于此,在本次加仓后,我会等到本次九毛九的中报出来后,结合中报业绩,对企业进行重估值,在这之前,九毛九的持仓将保持不变。