$奥比中光-UW(SH688322)$ 的2023年年报是在4月9日公告,但看这么一家公司的意义其实不大,但是他反映了科创板的硬科技公司的代表典型。窥一斑而知全豹,通过聊聊这么一家公司,其实大致也可以知道科创板未盈利的“硬科技”公司的一些共性情况了。

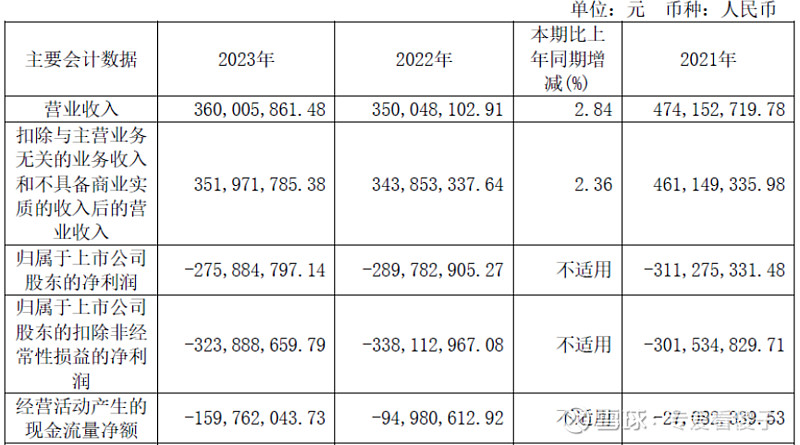

奥比中光成立于2013年,于2022年7月7日在科创板挂牌上市。发行4000万股,发行价格30.99元,发行后总股本4亿股,相当于发行市值124亿元。既然讨论“硬科技”公司了,谈估值就要输在起跑线上了,2021年收入4.74亿元,亏损3.11亿元;2022年收入3.5亿元,亏损2.9亿元;2023年收入3.6亿元,亏损2.76亿元。这公司上市也是采用了科创板的一条奇葩准则,符合并选择适用《上海证券交易所科创板股票发行上市审核规则》第二十四条第一款上市标准:预计市值不低于人民币100亿元。这没法估值了,自己说多少就是多少吧,反正现行的发行制度下什么发行价都能卖得出去,打新得抢得摇号,新股上市后还能涨,配合着这条“我觉得我值100亿”的发行准则真是绝了。所以这篇的主旨就是打开格局,颅内高潮星辰大海。

奥比中光专注于3D视觉感知技术研发,主营业务是3D视觉感知产品的设计、研发、生产和销售,在万物互联时代为智能终端打造“机器之眼”,致力于让所有终端都能更好地看懂世界。

未来各种智能硬件(终端)都将成为类“机器人”,拥有语音感知交互能力(“嘴巴”和“耳朵”)、视觉感知交互能力(“眼睛”),以及各种AI决策分析能力(“大脑”)。人类约70%的信息是通过人眼感知获取的,未来的机器人也将和人类一样,大量信息都将通过视觉感知获取。现实物理世界是三维的,发展多年的2D成像技术难以完整重现各类三维场景,3D视觉感知技术则可以让终端获取更多精准的三维信息,助力各类终端更好地看懂三维世界。

这个逻辑是通的,奥比中光是国内率先开展3D视觉感知技术系统性研发,自主研发一系列深度引擎数字芯片及多种专用感光模拟芯片并实现3D视觉传感器产业化应用的少数企业之一,是市场上为数不多能够提供核心自主知识产权3D视觉感知产品的企业,也是全球少数几家全面布局六大3D视觉感知技术的公司。

在应用上,3D视觉感知技术相比2D成像技术而言也更加广泛。在消费电子领域,通过在智能手机、平板设备、电视等智能终端设备上搭载3D视觉传感器可以使其具备3D人脸识别解锁、沉浸式交互、体感交互等能力,从而带来更安全、更好的用户体验;在生物识别领域,通过在线下支付终端、智能门锁/门禁等设备上搭载3D视觉传感器可以实现更安全、更精准的3D刷脸支付和解锁;在AIoT领域,3D视觉传感器可以被搭载在3D空间扫描设备、服务型机器人、AR/VR设备等终端上以实现传统2D相机无法实现的功能,例如三维重建、避障导航等;在工业三维测量领域,3D视觉感知技术可以被用来实现微米级的工业扫描、工业检测等功能。未来,3D视觉感知技术将不断探索下游应用,落地到自动驾驶汽车、工业机器人、医疗等更丰富的应用领域中。

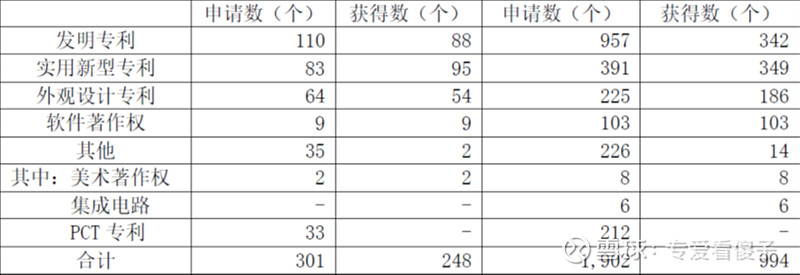

公司也是“专精特新”小巨人企业,高新技术企业,累计申请各项专利和软件著作权1902项,获得专利和软件著作权994项。

这些科普完成了,大致也能看出来奥比中光,或者说这一类的“硬科技”企业还是有其亮点的,所从事的行业新,代表了未来的方向和趋势,科技含量高,门槛高,公司在其行业上有一定的领先地位。下面就要进入到外面看不到的分析干货环节了。

奥比中光是研发DOE衍射结构光起家,起因也是因为苹果在2017年苹果发布iPhone X,搭载了前置3D结构光视觉传感器,用于人脸解锁、人脸支付等功能,给用户带来更加便捷、安全的体验。苹果手机的引领使得3D视觉传感器在手机领域得以规模化应用,同时也标志着3D视觉感知技术在消费级领域开始规模化普及。基于3D视觉感知在消费电子、金融、零售、餐饮、汽车、AIoT等行业落地应用,如生物识别、三维重建、骨架跟踪、AR交互、数字孪生、自主定位导航等,3D视觉感知行业迎来初级发展时期。

国内各家手机厂商看到苹果推出了前置3D结构光摄像头,也都推出了带有前置3D结构光摄像头的手机,包括OPPO,小米等都出了带有前置3D结构光摄像头的机型,比如小米8透明探索版,OPPO的Find X等。奥比中光拿到的是OPPO的单子,一下子起的量。但是由于3D摄像头的成本高,应用的范围又小,所以除了苹果的iPhone这样的高端机之外,低毛利的国产手机很难负担得起这额外的成本,所以后续都停了。

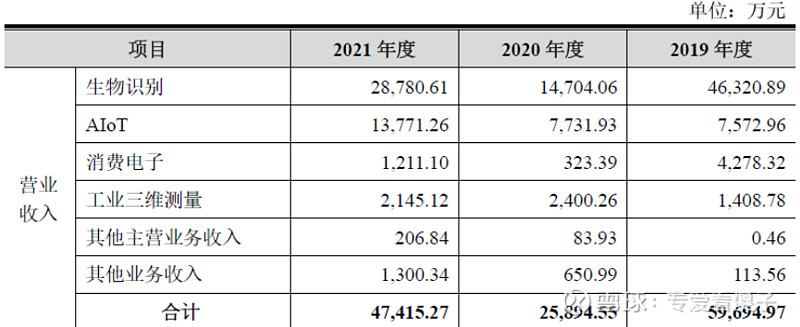

奥比中光对OPPO销售收入分别为2019年4,278.32万元、2020年298.92万元和2021年90.85万元,占比分别为7.17%、1.15%和0.19%,主要提供基于结构光技术产品,应用于旗舰手机Find X前置3D视觉传感器,该款手机已于2019年6月停产。

幸好运气好的是,2018年,支付宝率先发布“蜻蜓”3D刷脸支付终端,开始推刷脸支付了。2019年,微信的3D刷脸支付终端“青蛙”正式上线,同年,银联系试点的3D刷脸支付终端“蓝鲸”正式发布。

奥比中光拿到了支付宝蜻蜓的主要订单,公司3D视觉感知产品最终应用于支付宝刷脸支付应用生态的客户销售收入分别为2019年4.6亿元,占比77.13%;2020年1.36亿元,占比51.70%;和2021年2.82亿元,占比53.13%。占生物识别业务领域线下支付细分场景的收入占比分别为2019年99.63%、2020年92.30%和2021年98.05%。同时也拿到阿里的投资和与支付宝合资成立“蚂里奥”技术公司。

得益于阿里在支付领域的激进,奥比中光于2019年的销售收入达到了6亿元,但是2020年由于备货库存充足,下降到了2.58亿元,到了2021年由于蚂蚁和奥比分别准备上市,收入又冲一冲到了4.74亿元。

蚂蚁上市失败后,又由于刷脸支付在隐私方面的考虑,基本没有推起来,所以这块和手机的前置3D结构光摄像头一样,也掉了很多。

2022年奥比中光曾经几乎all in了智能门锁,不惜成本的卷价格,但是到了2023年的年报里,基本上不见再提智能门锁了。

2023年年报的主要业务成了机器人视觉与AI视觉供应商了,蹭概念为主。主要包括:1、生物识别,其中(1)线下支付;(2)医保核验。2、AIoT,(1)机器人;(2)三维扫描。3、工业三维测量。

看一下2019年到2023年的业绩,跌宕起伏的很厉害。从蚂蚁推刷脸支付一下子带起收入到了高峰6亿元;到蚂蚁需求下降跌到2.6亿元;到冲上市到4.7亿元;到上市当年找不到新的业务方向到3.5亿元;到2023年继续没有可以弥补蚂蚁大单的3.6亿元。

这类“硬科技”公司的特点非常明确了:

1、 好的方面:

(1) 有技术、有创新、有门槛;

(2) 未来颠覆现有的想象空间。

2、 困难或者说风险:

(1) 商业化落地非常困难,需要不断的尝试和调整,无法保障稳定的市场和持续的增长;

(2) 未来是否有真实的市场,真实的需求,可能是一个无法证实也无法证伪的命题,参见“元宇宙”、“可控核聚变”等等概念。

结论:“不上市我们就要破产了”,奥比中光绝对不是科创板当中最差的那一类企业,甚至能可能排在前50,或者25分位。非常幸运或者说团队有能力,抓住了一次次连续的稍纵即逝的市场机会,非常幸运的上了科创板。看看去年今年的一级市场,融不到钱准备破产的“硬科技”一大堆,不少于50%。奥比的竞品华捷艾米,拿到腾讯的“青蛙”订单的,现在在哪儿呢?

原罪是高估的泡沫太大,价格没有价值,只能跟着主题潮起潮落。

最后让我们打开格局,脑洞大开,看看3D的“眼睛”能做到什么:

1、 当你走进无人超市,随手取商品,出门的时候刷脸支付直接结账走人;

2、 逝去的亲人、成长的孩子,通过3D摄影,投射在面前,由AI驱动,在AR的世界里与你互动;

3、 身临其境的360°无死角的欣赏各国女老师们的真实表演,甚至可以与她们互动做出你希望的姿势;

4、 回到家,你的偶像以虚拟形象出现,作为你的家庭管家,内核是“小度”“小爱”们控制着家里的智能系统;

5、 与远距离的亲人召开全息3D会议,投影参见google的project starline;

6、 重现故宫、国博、敦煌等3D数字场景;

7、 等等等等。