$西部矿业(SH601168)$ 也是比较早的就公布了2023年的年报,我看标题党都是取的净利润同比下降18%,然后自从3月16日公布年报,18号股价下跌5.7%,19号又跌了1.2%。这种光看个Bottom Line,甚至都不是扣非净利润(扣非更差跌了22%),根本就没看懂这个公司。

看了几个券商报告都是这样色的:“国联证券给予西部矿业买入评级,矿冶产能提升,助力公司成长”,“国投证券给予西部矿业买入评级,玉龙铜矿进入放量年,量价齐增看好业绩持续向上”,这些国内的券商行业分析师的水平真的是太差太差了,冶炼产能有什么价值可谈,西矿这么个多矿权的公司,你去盯着一个找亮点,说实话,这些应该都是公司给的指引,券商分析师写的都像是收费软文,对于理解一个公司毫无助益。

矿业资源类企业最核心的是什么?当然是矿山资源,具体细分就是资源量、品位、易选程度、包括海拔高度、冬天能不能产等等;然后看采选的产能和产量。前者最终归结到量和成本,后者归结到量。至于价格,那就不是企业可控的了。

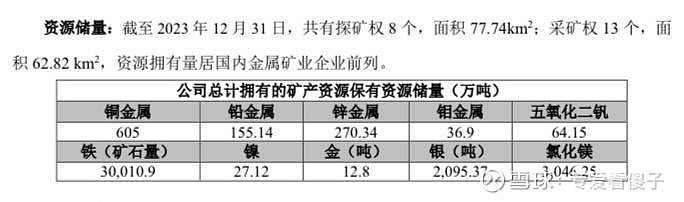

这是公司的所有矿权资源:

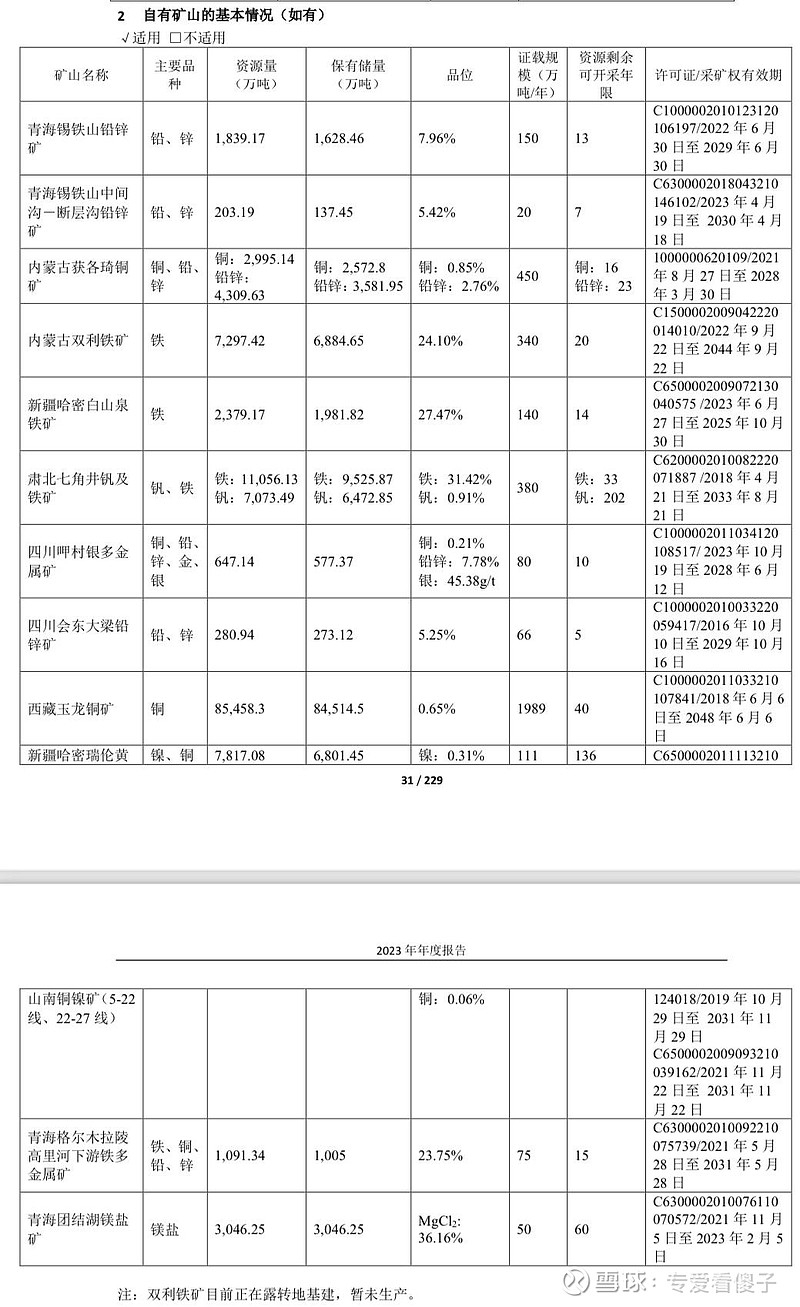

这是公司的矿权细分:

公司对于净利润的下降,给了一个很滑稽的理由:“主要原因是电池级碳酸锂、锌现货均价分别同比下跌47%、14%,影响公司享有联营单位东台锂资源的投资收益和锌精矿毛利贡献同比下降。”然后竟然券商分析师们都直接用了这个理由去解释18%的净利润下跌!

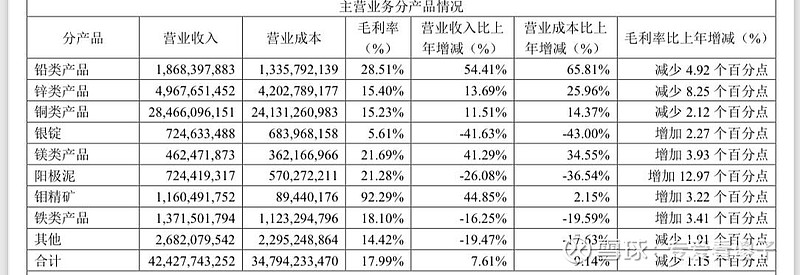

看看这个表,是主要产品铜、铅、锌的毛利率全面下跌。电池级碳酸锂对西部矿业有这么大的收入比例吗?把帽子给带到碳酸锂价格上去了。

这公司的核心产品就是铜、锌和铅,铁精粉虽然量不小,但是单价低的多。主力矿就是赖以起家的锡铁山铅锌矿和技术突破后可以开采了的玉龙铜矿,相对重要的是获各琦、呷村、会东。

公司2024年的计划:2024年公司计划生产的主要产品:铅精矿51,777金属吨、锌精矿109,407金属吨、铜精矿158,715金属吨、钼精矿3,995金属吨、铁精粉1,426,882吨、精矿含金242千克、精矿含银128.10吨、电铅35,558吨、锌锭125,000吨、电解铜217,890吨。 2024年计划实现营业总收入390亿元,利润总额39亿元。

看完了吗?几乎所有的产品都是预计下降的,除了铜精矿有个18%的增长,这就是你们这帮废物分析师说的玉龙的亮点,最终到了收入上是预计下降的,利润总额是国企考核指标,含税的,看起来净利润也是下降的。

这样的公司,多年保持不增长,你说如果看好铜价的上涨,你去买它干嘛?不会买$紫金矿业(SH601899)$ 吗?不会买$洛阳钼业(SH603993)$ 吗?

西部矿业我了解的非常深,这是我2021年写在雪球上的:

(西矿是锡铁山矿务局改制过来的,2007年7月12日A股上市。这里先插个小故事,高盛在2006年的时候通过1个亿受让老股东的10%的股权,一年后上市后对应的市值变成了70多亿。大家议论纷纷的是高盛的利益输送或者是投资眼光,其实根本不是那么回事,真相很简单,民营老板不懂价值,被捡漏了。后来他痛定思痛,又去投资了云冶,结果掉另一个坑里去了。

再一年后的2008年8月,西部矿业的股价从历史最高价68.5元最低跌至5.30元。

看看,这就是周期股的疯狂,一年近百倍的涨幅(当然这里面是有IPO的因素),一年跌到一个零头(当然这里面是次贷危机的因素)。天堂地狱也就眨眼间。

后来,西矿集团要改制,解决职工持股会的问题,邀请我们做战略投资人去接盘。国资要走挂牌程序,给了我2、3个月的时间做了尽调,我的团队把上市公司和非上市公司的资产都跑了个遍。这里面又涉及到高升了的原领导和时任的领导之间的斗法,最后不了了之。直到今日,还对坐着绿皮车从西宁到达令哈印象深刻

不过西矿的资产确实还是不错的,国内少有的资源型企业。要知道太多的所谓矿业公司其实只是个冶炼公司而已。西矿有600多万吨铜的储量,500多万吨铅锌的储量,还有铁、金、银等等。

西矿这两年从西矿集团又注入了一些好的资产,比如会东大梁铅锌矿,团结湖镁盐矿。集团还有茶卡和柯柯盐湖、木里煤田是青海唯一的整装焦煤、贫瘦煤矿,7亿多吨资源量。

不过同样是由于国资的缘故,2018年爆了个20亿的大雷,踩了青投集团的坑。贫困省内赚钱的国企就会有这样的问题,看看同在西部地区的茅台,也是承担了贵州省财务的重任。

玉龙二期是值得期待的,2021年投产、22年达产,增加10万吨铜精矿的,西矿对应58%的权益。

总的来说,我给打个80分吧,资源、人才、产能扩张和铜铅锌的行业景气度是优势,国有机制是个减分项。)

现在回过来看看,我的分给高了,没有80分,靠着地理优势靠天吃饭的地方性国企,机制的减分项产生的副作用远远不止。我觉得65分-70分顶多了,能及格,到底坐拥金山,但是不能很好的发挥出来。

同样对比紫金和洛钼,西矿起点绝对比他们高得多,一个正厅级单位,紫金和洛钼都是县国资委的,科级单位。一个拥有全自治区的所有资源,一个是县里面的一座矿山。今天曾经的一哥落寞成明日黄花,而两个小兄弟由于改制后理顺的体制都已经在世界上可以有一席之地了。所以今天还在说国企好的人,都是悬浮而又无知的充满嫉妒心的笨蛋。

西矿我不多说,也不细说了,这公司细说我能写十万字的书出来,毕竟从最早2006年那时就接触到了这些关键人、关键事,后来的最大个人股东西藏珠峰的黄老板又引入我们投资,到2013年改制我们是唯一深入的战略投资人,但是由于公司内部又要解决职工股遗留问题、又要斗倒对方派系、又要从中获利等等诉求,最后也是项目流产。