关注

避开高价的快速成长股,转而投资低价的适度成长股——《戴维斯王朝》

来自作手乾正的雪球专栏

市场上争相逃命式的清仓提供了最新的证据,证明赶时髦地追逐成长股只会有损财富。一个流行的话题是,很多美国最著名的公司成为“漂亮五十”的受害者。谢尔比对这次股灾进行了调查研究,并重新调整了自己的策略。自此以后,他的投资策略是避开高价的快速成长股,转而投资于低价的适度成长股(见表13-2)。他认定,那些不招人待见的股票,即便遇到大市下跌,它们的表现也不会太令人失望。

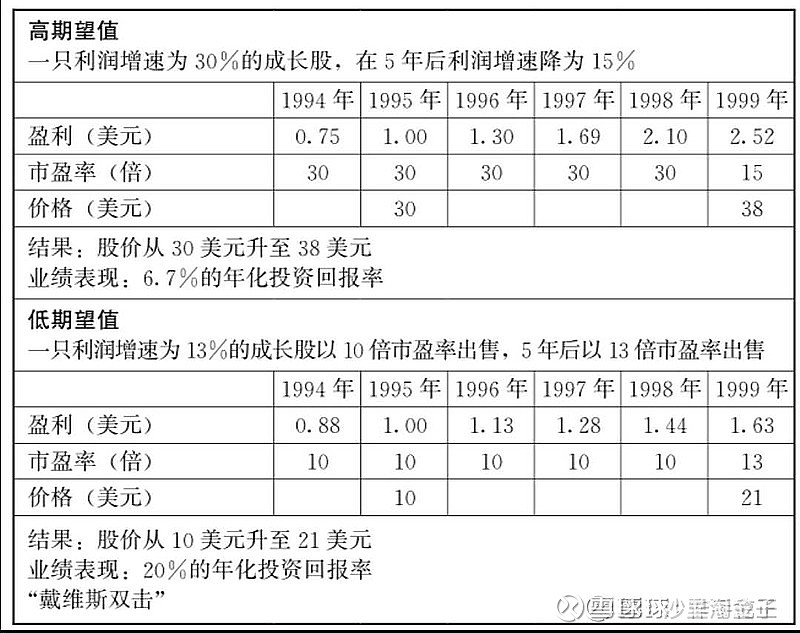

表13-2中的案例表明了以合适的价格,投资于那些回报虽不起眼却稳定的低调公司所得到的益处。在“高预期值”部分,我们看到一个收益惊人的高价股会有怎样的结果。这家公司在前5年有着令人印象深刻的高速成长,在此期间,公司利润每年增长30%。然后,到了第六年,利润增长仅有15%。于是,投资者们不再抱有幻想,仅仅愿意支付15倍市盈率的估值。这家公司本身非常成功,但对于那些5年前支付30美元的股东,留给他们的只是38美元的资产以及并不令人满意的投资回报。

在“低预期值”部分,我们以一家普通的公司为例,这家公司的利润每年增长只有13%,这类公司令华尔街感到无趣,并且投资者只想支付10倍市盈率的估值。此后的6年中,公司发展得不错,随着期望值的上升,投资者渐渐加注,并愿意支付13倍市盈率的估值。现在,5年前支付10美元的股东拥有了21美元的资产,以“戴维斯双击”的形式实现了财富翻番。

拼搏而后失利的过程,给谢尔比和比格斯上了一堂重要的课:一旦发现企业利润遭遇波折,应该尽快卖出这家公司的股票。“你可能不愿意相信这是真的,”比格斯说,“但是,如果你等到大众市场都确认了下跌的消息,这时再想卖出就已经太晚了,因为股价已经崩溃了。”当经济环境进入萧条阶段,谢尔比和比格斯放弃了那些表现不佳的科技股,转而投资于那些可靠的大公司,例如菲利普·莫里斯公司、大都会广播公司[2]。他们认为即便在经济不景气的时期,烟草公司和电视台也能吸引投资者,也能吸引投机分子。比格斯说:“当你遇到经济衰退和市场大滑,会发现一些道琼斯中的老牌蓝筹公司干得不错。即便是用短期盈利水平来衡量,这些老牌蓝筹公司也比数字公司或梅莫雷克斯公司这类科技公司表现得更好。”