前言

最近有不少朋友私下找我聊,带着各种的疑惑和焦虑。有担心康泰业绩的、有忧虑康泰在研项目进度的(尤其是二倍体狂苗和新冠肺炎疫苗)、还有担心股价涨的太好的,涨到他拿不住了!希望我可以写一篇关于康泰未来发展的深度分析,供他们参考。从我个人角度来说,虽然我陆陆续续写了十多篇关于疫苗行业的分析文章,我基本都是着眼整个行业,很少单独分析某一家公司。主要原因是我不喜欢无谓的麻烦,无论你分析的对错,总有赞成的和反对,目前的网络环境,可以理性探讨的太少。其次是我觉得投资是非常个人的事情,我只负责分析,怎么做决定还是要靠你自己。其三,我是长线投资者,不在乎短期的行情表现,因此吹票对我来说毫无意义。所以在我潜意识里,对单独分析某一家公司,始终是有抗拒情绪的。但是考虑到未来,我不可能永远只投资疫苗行业,只投其中一个企业,我需要不断的去寻找有潜力的公司,在这个寻找过程中,可能要分析很多公司,以前的习惯,都是研究完就算了,也没做详细记录,等过段时间再回头看,可能忘得都差不多了,因此我萌生了以后要是研究一些自觉不错的公司,可以写一篇分析文章的念头,无论自己是否投资,至少对自己的思考和分析过程有个记录,可以供以后参考和反思。因此这篇分析康泰生物未来投资要点的文章,就作为一个新的开始。

正文

从我个人投资经历来说,投资康泰生物,无疑是至关重要的一笔。带来的不单单是个人财富的增加,更重要的是个人投资理念和方法的蜕变和升华。从17年康泰上市后就买入,经历了18年下半年因长生事件股价打回原形,到19年和20年不断新高。如果不是投资理念的转变,是不可能坚持到现在的。这三年除了加仓没有其他操作,这三年除了把康泰基本面做了深入研究,顺带把整个疫苗行业和其它疫苗上市公司也通通研究了遍。在这个过程中,有前辈毫无保留和孜孜不倦的教诲,才有个人的进步和蜕变。因此这也成了我乐意写文章与人分享的主要原因,赠人玫瑰、手有余香。做好人、买好股、有好报!

从19年年中开始,我对康泰的判断是公司发展前景的确定性基本明确,无需再过多关注,只要保持跟踪就行。但是由于一些亲朋好友也同样投资了康泰,当行情不好的时候,他们会有各种各样的担忧,再加上后来开始写分析文章,需要一些及时的材料信息,所以至今为止,还在持续跟踪康泰公司和疫苗行业的发展了倾注了大量的精力 。而这段时间的密切跟踪,同时也证明了我最初的判断。我可以这么说,如果这段时间把股票软件关掉, 结果不会两样。但是如果你一直关注股价表现,你的个人情绪就会受市场情绪左右,很多人会在市场情绪下做出了错误的决定。 因此对我个人来说,写完这篇分析,可能会慢慢减少对疫苗行业的关注,只需坐等企业一步步壮大发展就行。把更多的精力去寻找下一个有潜力的企业。

好风凭借力,送我上青云。今年的新冠肺炎疫情,就是把整个疫苗行业送上青云的好风。对于中国疫苗行业的发展,更是有深远的影响。对于康泰生物来说,疫情一定程度上延缓了几个重磅产品的进度,但是疫情带来康泰对新冠肺炎疫苗的研发,会大大缩短康泰的成长时间,并助力康泰生物走向世界。有很多人跟我说,康泰真是一个好公司,就是太贵了!每次听到这个观点,我都有点无语。因为在我看来,恰恰相反。无论如何横向比较,我都无法得出康泰太贵的观点,相反,比起目前的上市疫苗企业,康泰真的很便宜!康泰未来发展的重要节点,可以做一个大概的预测,看完我的预测,基本可以证明我的观点。且听我一一道来:

一、13价肺炎疫苗

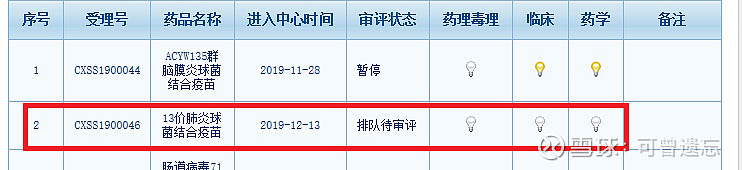

作为全球疫苗之王,辉瑞每年卖出58亿美元的大单品,市场潜力无可争议。看看目前第一家拥有国产13价肺炎疫苗的沃森生物的表现,可以直接照推未来市场如何看待康泰的13价肺炎疫苗。今年因为疫情影响,一定程度延迟的康泰13价肺炎疫苗的审批进程,但是最近评审进度的突飞猛进,确实也让人口瞪目呆。

7月17日完成技术评审,没有发补。余下的程序,生产现场审核、样品送中检院检测、三合一评审、行政审批,不出意外的话,4个月内基本可以获批。按照既往程序,行政审批前有可能会有一次发补,主要是一些程序文件和说明书修订之类的内容,时间不会太长,一般对首研品种,耗时相对较长,非首研品种,可能速度非常快,康泰13价属于非首研品种。按照新的药品注册审批管理办法,试生产的三批样品可以在获批后直接上市销售,因此明年康泰13价肺炎疫苗的销售会是一个完整的销售年度,康泰计划为13价肺炎疫苗专门配备1000人的销售队伍,因此明年13价肺炎疫苗贡献的利润可以估计的乐观一些。

二、二倍体狂苗

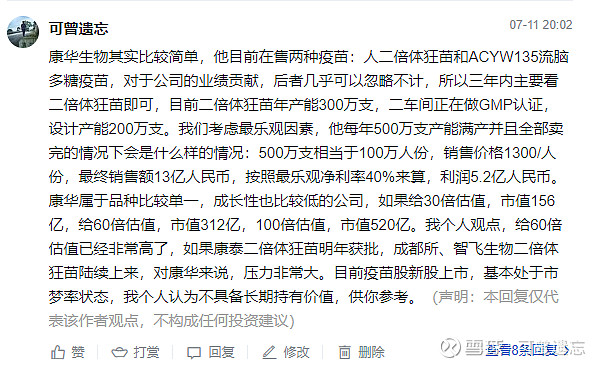

最近有几只非常热门的新股,其中一支就是一签赚26万的康华生物,他的主打产品就是二倍体狂苗。对于这个产品,我一直认为在中国市场是个潜力不输于13价肺炎的重磅,但是国内的卖方研究员以前普遍忽视了他的价值,直到最近康华上市后的火热表现,很多机构和投资者开始吹捧。

这是我回答一个中签康华的朋友的提问,当时我还是按1300元/人份的价格计算,最新的中标价已经涨到1500元/人份。因此这个产品的利润非常丰厚,狂苗目前的市场供应情况看,供不应求的状况大概率会持续到康泰的二倍体狂苗上市之后。这对康泰的二倍体狂苗上市后迅速放量非常有利。康泰的二倍体狂苗,19年8月就取得临床试验总结报告,由于生产线改造和疫情影响,至今还没看到正式受理公告,公司方面一直回复称正在进行申请注册准备阶段。可能随时就会看到正式受理公告。按照新的药品注册审批管理办法,由于康泰二倍体狂苗属于非首研疫苗,审批进度相对会比较快,目前狂苗紧缺的情况下,也有可能会纳入优先评审通道。基本上可以预测最坏的情况,21年年底前获批,22年可以拥有一个完整的销售年度。未来狂苗的销售会由原疾控中心副主任郑景山负责,组建500人的销售队伍,因此有理由乐观期待二倍体狂苗给公司带来的利润。从产能角度看,康华生物未来三年内的产能极限500万支,而康泰生物的产能是2500万支,即使不算康泰其它产品的贡献,只算狂苗,以康华生物的估值作为标准,康泰现在的估值贵吗?答案不言自明,只是简单的算术问题!

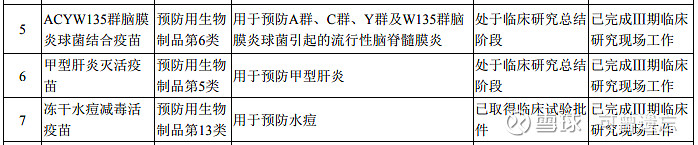

三、冻干水痘减毒活疫苗、ACYW135群脑膜炎球菌结合疫苗、甲型肝炎灭活疫苗

从公司19年年报披露来看,这三个品种随时会取得临床总结报告,正式报产。

其中比较值得期待的是冻干水痘减毒活疫苗,目前这个疫苗接种率非常高,利润空间也相当不错,个人估计三季度末或四季度有希望正式报产,儿童疫苗,会进优先审批通道,因此这个疫苗有可能会比狂苗更早获批,有希望21年下半年就能贡献利润。而更大的看点是未来向麻腮风水痘四联苗延伸,目前麻腮风水痘四联苗申报临床还没有进一步消息。

四、四联苗销售放量和五联苗(DTP-Hib-IPV)申报临床

根据中检院批签记录,至2020年7月8日止,四联苗批签数量为419.1901万支,已经快赶上19年整年的批签数量。预计20年度销售600-800万支问题不大。

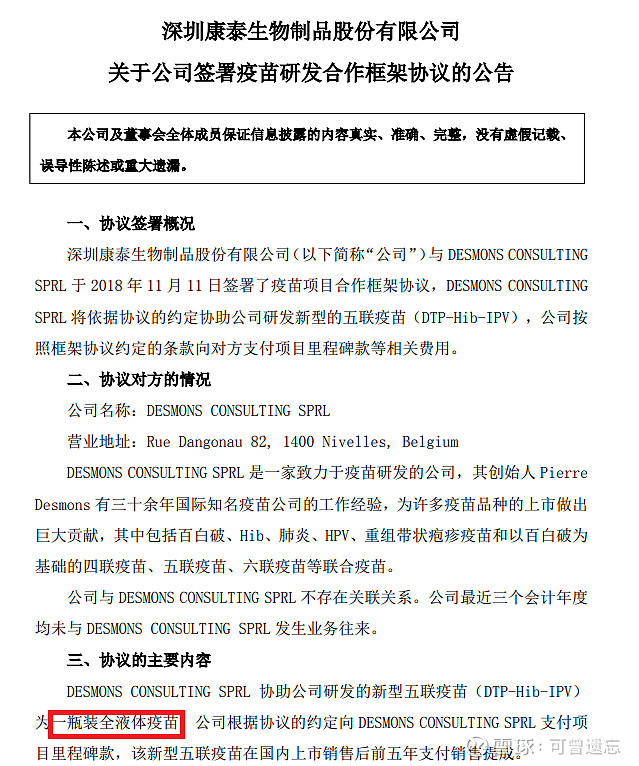

康泰的五联苗临床前研究实际上去年就已完成,主要有两种规格,一个是自研的两瓶装疫苗,与目前赛诺菲在售的五联苗一样,还有一种与国外机构合作研发的一瓶装疫苗。

三季度大概率可以获批临床,五联苗获批临床的意义主要如下:

1、四联苗利润顶峰10-15亿元级别,五联苗20-30亿级别。

2、能让公司始终在国内联苗市场长期保持国产独占地位。

3、未来可进一步向六联苗甚至七联苗发展。

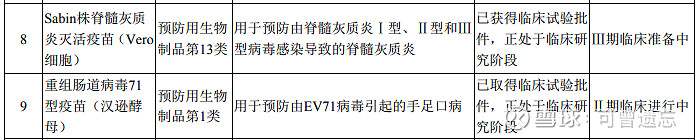

五、IPV和EV71疫苗

IPV疫苗目前作为全球紧缺品种,虽然国内纳入免疫规划采购价为35元/支,但是对于康泰的2000万产能设计来说,不需要销售费用的情况下,利润有可能达到5亿级别。EV71疫苗属于国内独有疫苗,市场接受度和市场利润空间都很大,未来也是属于比较重磅产品。根据公司19年年报披露的进度。

目前应该都处于三期临床,预计明年有希望正式报产,22-23年获批上市.

六、23价肺炎疫苗

今年作为康泰23价肺炎疫苗的第一个完整销售年度,受益于新冠肺炎疫情,民众接种意愿大幅提升,至2020年6月29日止,中检院批签记录为167.6263万支,再加上去年销售和捐赠后剩余库存50万支,今年销售200-300万支应该不成问题,可贡献4-6亿销售额。

七、新冠肺炎疫苗

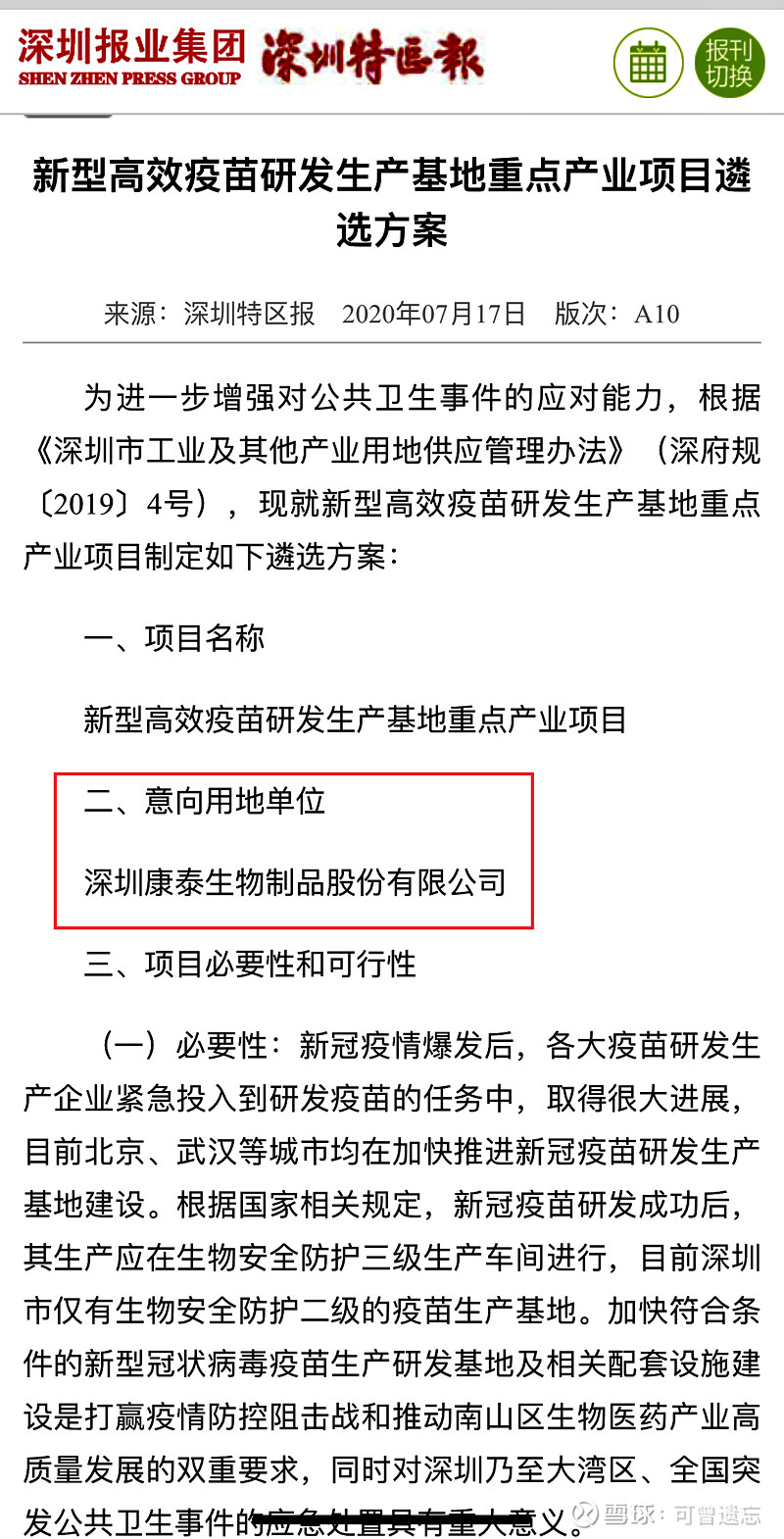

这个疫苗是今年新冠肺炎疫情带来的额外红包,原先对于康泰的投资价值分析,完全没有考虑到这个因素。但目前的情况来看,这个可能已经不能用额外红包去看待,而是改变了整个疫苗行业的基本面。对于中国疫苗企业的改变,尤其对康泰生物的改变,有可能会比13价肺炎疫苗+二倍体狂苗带来的效果更强烈。从年初疫情开始我就在跟踪这方面的消息,我一直相信康泰作为疫苗龙头企业,必将也是这个疫苗的最大贡献者和获利者。由于各种方面的原因,康泰在新冠肺炎疫苗研发布局上的公开信息屈指可数,只能从其他途径加草根调研去获取一些信息。但7月17日深圳特区报的一篇报道,基本可以证实了康泰生物在新冠肺炎疫苗研发布局上的一些预测。

从这篇公开报道来看,再加原有掌握的信息,我们基本可以证实以下几个问题:

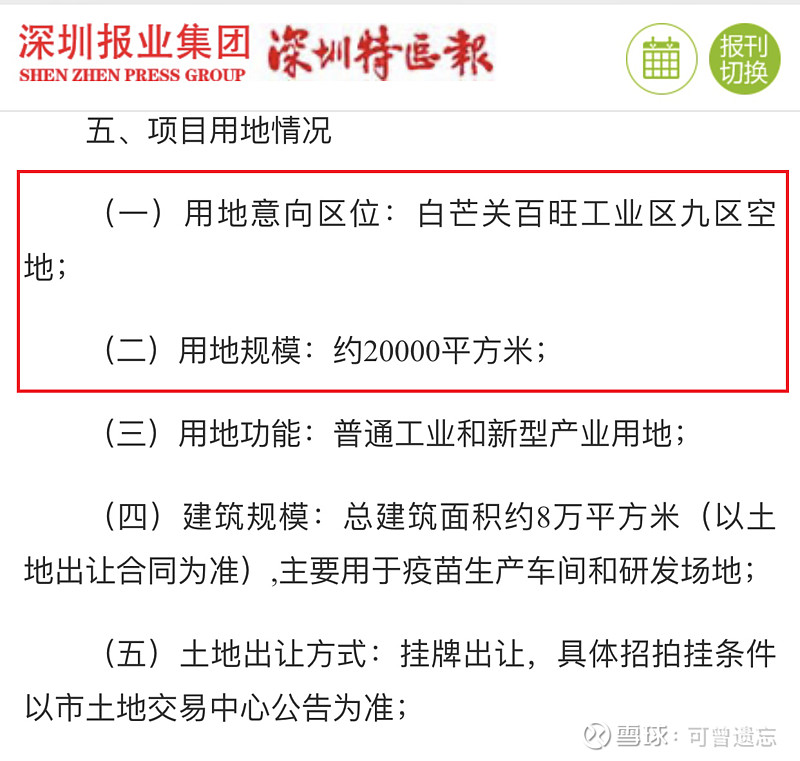

1、证实前期在百旺工业区建灭活技术途径生产线的事实,生产线预计8月底完工。

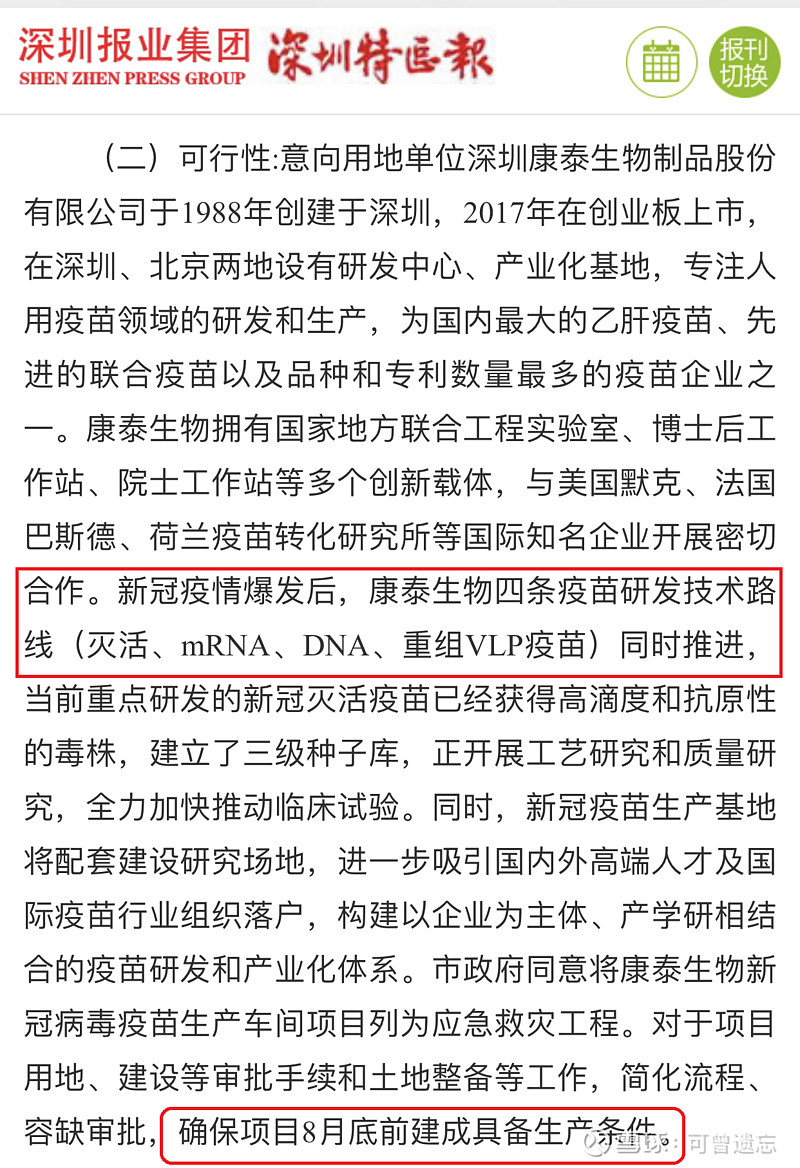

2、证实康泰生物同时在灭活、mRNA、DNA、重组VLP四条技术途径同步推进。

3、基本可以证实康泰灭活技术途径是国内最大产能,大概率7月底正式开始临床。

4、可以预期21年新冠肺炎疫苗带来的利润会超乎想象。

八、公司储备的临床前项目

大致预测一下公司推进临床项目的先后顺序:麻腮风水痘四联苗、五价轮状疫苗、四价流感疫苗、HPV疫苗、重组带状疱疹疫苗。

最后再把康泰生物未来的重磅产品的进度列一张表,就能很清晰的看到企业未来发展的状态。

如果我们把预期打低一些,对于重磅产品预计三年左右可以达到销售峰值。那么从这个表我们可以推测21-22年康泰生物业绩会出现爆发式增长,22年之后随着重磅产品慢慢放量,业绩继续维持高增长状态,因此我们对于康泰生物未来的保守估值,预期康泰业绩达到50亿水平,他的成长性给予60倍估值完全不算高,因此对于康泰最保守的估值3000亿市值,完全没有问题。目前来说,新冠肺炎疫苗可能会成为最大变量,可能会导致康泰预期估值水平提早实现。

总结

年初开始,我一直判断新冠肺炎疫苗会成为一个超级大风口,目前这种迹象越来越明显。所有上市疫苗企业,今年股价表现都非常亮眼,新上市的万泰生物、康华生物,更是成为市场资金追捧的热点。鉴于市场对新冠肺炎疫苗的认知越来越清晰,我坚信狂风将起,而作为疫苗龙头企业的康泰生物,同时拥有13价肺炎疫苗+二倍体狂苗+新冠肺炎疫苗三大市场热点题材,可以说是要业绩有业绩,要题材有题材的典型。现在我们只需静静的等待,等待康泰生物迎来光芒万丈的高光时刻!让我们拭目以待!