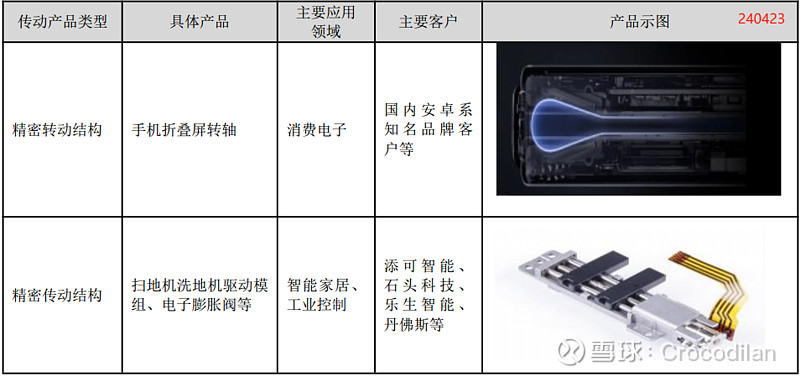

1、折叠屏手机业务

公司技术实力在行业内位于前列,主要在于能否进一步突破大客户(比如华为,后续会推进三折屏手机,价值量翻倍,目前主供供应商应该台资企业为主;苹果,正在自研,预计25年推出相关产品。)根据2023年5月8日互动易回复“目前公司已经为折叠屏手机安卓系头部客户供应手机转轴(铰链)用MIM件、手机转轴(铰链)”,结合年报,具体拖得客户有三星、小米、OPPO等,苹果方面,依然在供应商序列,这里主要看后续产品何时落地;华为方面,信息披露有限,应该是MIM供应商序列,但是业务占比没有拆分,相关信息的处理也很低调。

2022年传动、散热类组件及其他业务营收3.198亿元,总营收占比12.75%,毛利率19.76%;2023年营收4.058亿元,占比18.48%,毛利率19.47%。就营收而言,同比增长26.89%。但是公司没有拆分传动的具体占比,而且MIM业务其实和传动业务有重叠部分,也不清楚公司是如何划分的。

关于公司的技术实力,年报上是这么表述的:在精密转动结构产品方面,公司具备在MIM 材料的创新能力、核心零部件 MIM 件的精度和一致性管控能力、参与设计和测试的能力、以及服务和配合能力等方面的优势,是目前少数顺利切入精密转动结构产品市场并有量产经验的内资企业,在技术沉淀和产品量产方面具有一定的先发优势并形成了一定的竞争壁垒。

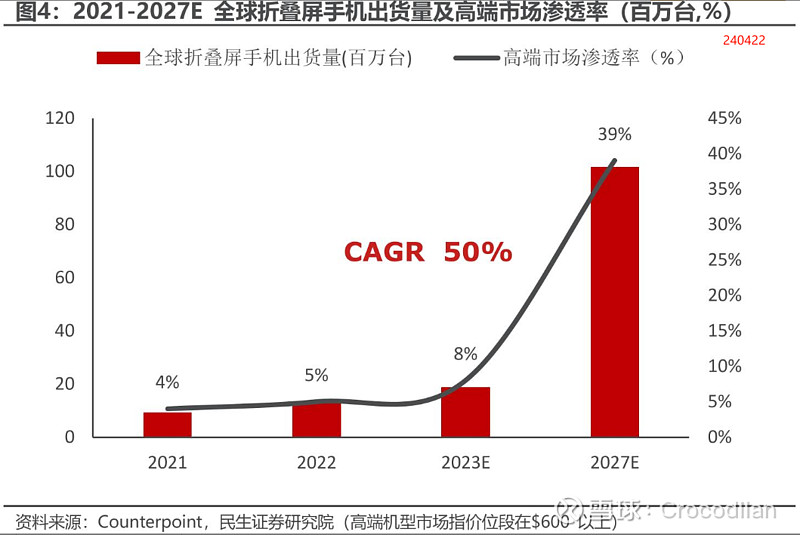

市场空间:根据 TrendForce 数据,2023 年全球折叠屏手机出货量达 1,590 万部,同比增长 25%。2024年应该会突破2000万台。据 Counterpoint 预测,全球折叠屏 手机出货量将从 2022 年的 1310 万台增至 2027 年的 1 亿台,CAGR 达 50.2%, 预计 27 年在高端市场渗透率达 39%。行业趋势下,公司折叠屏业务会伴随折叠屏手机渗透率提升而不断放量。

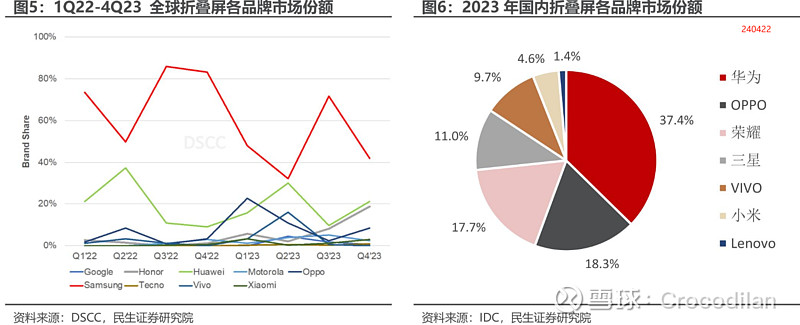

后市思考:公司目前还是MIM业务为主,折叠屏业务的占比还不高,24年或许才是放量的关键之年,这里依然可以抱有期待。不过还得看原有客户方面的放量(三星、小米、oppo、vivo,目前三星在全球折叠屏手机方面市占率超70%,国内市场华为、OPPO、荣耀相对领先。冷静下来算一算,公司现有客户方面确实没起多少量,一方面可能这一块确实有技术门槛,内资企业刚刚介入;一方面,公司整体应该还是相对偏稳健发展,国内折叠屏手机23年下半年才真正开始放量,导入需要时间。结合相关数据,对于公司折叠屏业务既不盲目乐观,也没必要因为当下一时的波动而担忧,这个赛道,未来有成长性,进入有技术门槛,单机价值量也还说得过去,一旦真正开始放量,至少公司成长性是有保障的。而且公司也让说了,24年会配合客户有相关新产品推出来。据 IDC 数据,23Q4 中国折叠屏手机市场出货量约 277.1 万台,同比增长 149.6%。

2、散热业务

市场传言很多,尤其关于英伟达的,而且公司也做了辟谣和风险提示(这里吐槽一点,如实披露、风险提示,保证回复合法合规就好了,一天到晚 在回复的时候都是各种风险提示,乃至于自贬,生怕沾上利好股价大涨,实在一言难尽)。就营收方面,预计24年才会形成放量。目前看到的信息有限,不过有几个方面是值得关注和探讨的。

(1)散热营收放量了?

2024年一季度营收基本在恢复,相比21、22年差距不大了,说明公司相关业务确实在恢复和放量,至于相比23年一季度多出来的八千多万,到底是消费电子还是散热,不好说,看看业绩交流会有没有具体的拆分和解读,这里个人倾向于消费电子恢复+新业务放量各占比一部分。不过一季度向来是公司的营收淡季,这里其实没太多的参考意义。至于大家都诟病的计提存货资产减值,存在冲回的可能性(可能性比较小),但是核心还是在于到底因为哪些考量计提的(动机和原因),我觉得影响也不是很大,也不排除公司有调节利润的可能。

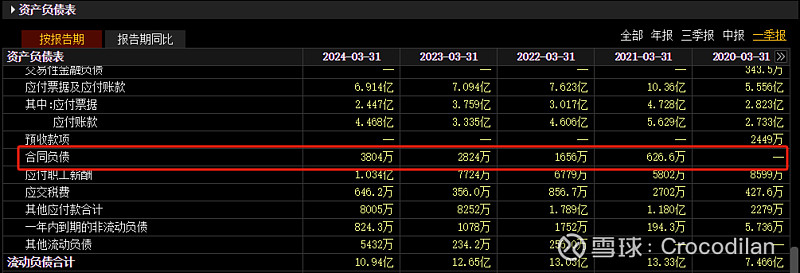

(2)合同负债增长了?

就单季度而言,24年一季度的合同负债达到3800万,是上市以来的最高的单季度值;相比较历年一季度而言,也是上市以来的最高值,增加明显,这里确实是有改善的,具体对应哪个模块的业务,暂时不得而知。

(3)散热实锤英伟达供货了?

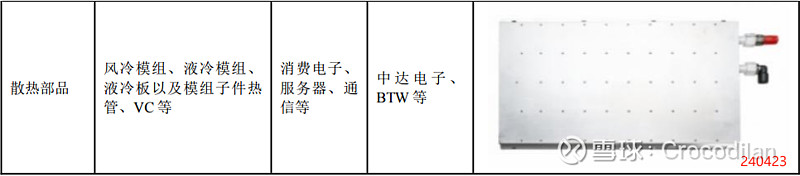

我觉得这个没什么异议。结合公司2023年年报,主要客户包括中达电子、BTW等。其中BTW应该是天威保变电气,精研配合做输配变电方面的散热配套?中达电子是台达电子在大陆的子公司,为全球提供电源管理与散热解决方案,亦是英伟达的重要散热方案供应商。(这里借用郭建25兄的两张图来说明,感谢@郭建)

这里我觉得有个问题需要探讨,就是许多人想当然的认为,是不是会直接进英伟达的供应商目录,一般情况下,大多数企业都是配合头部企业做研发,然后与核心供应商合作、或者做配套的方式介入英伟达产业链,而不是直接成为英伟达直接供应商。不要想当然精研直接给英伟达提供散热解决方案。散热模块的价值量在服务器和数据中心中不言而喻,占比较大,这个需要和电源管理、散热、架构等多方面相配合,做整体解决方案,公司只需要成为核心模块供应商的合作方或者共同开发方,基本就可以确认技术实力、量产能力得到认可,并且有望在未来吃到AI的行业红利。未来伴随公司发展和技术积累及突破,不排除具备更大的方案解决能力。当下时间节点,需要看到公司的实质性突破和成长,但也要看到真实的行业发展现状。$精研科技(SZ300709)$