简单说一下佳讯飞鸿的逻辑。

交通领域,公司业务占据较大市场份额,长期引领技术发展和参与行业标准制定,并与多客户建立了长期、稳定合作关系,相关产品覆盖铁路 18 个路局。2017-2022 年,交通行业业务营收占总营收比重约 60%-65%。

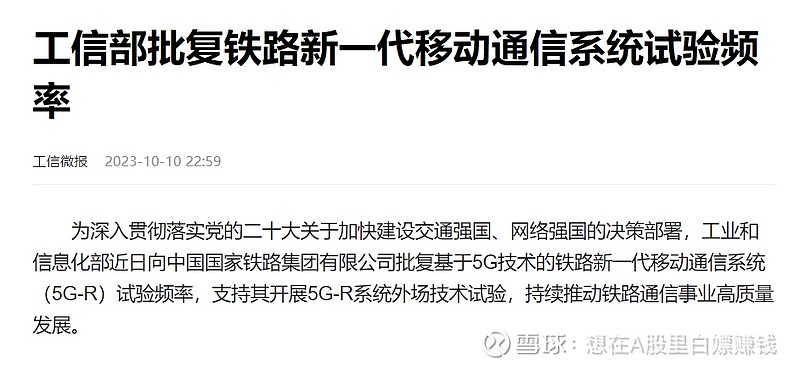

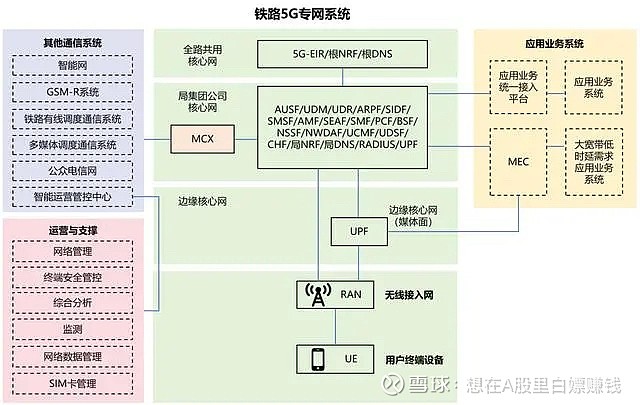

主要的驱动就是工信部正式批复 5G-R频段,铁路专网要进行代际切换,全面从2G升级到5G,公司作为铁路智慧调度系统领域龙头,将受益于铁路信息化投资。佳讯飞鸿现有的铁路业务,70%来自每年新建3000多公里铁路,30%来自每年1000公里升级,据估算全国需要更换12万公里(总铁路历程15万公里,按80%需要改造来估算),价格还将增加30%-50%。新建铁路这块,5G-R出来之后,单价会上涨30%-50%。旧铁路改造这块,因为改造只是更换设备,价值量大概为新建铁路的50%-70%。

按照2022年新建铁路3300公里,升级1400公里,其它数据都取低值来测算一下市场规模,公司业务量为(3300+1400*0.5)*1.3=5200个单位,对应当前10个亿左右的一个规模。假设铁路代际切换启动后,每年改造2万公里,(3300+20000*0.5)*1.3=17290个单位,对应33亿市场规模。目前佳讯飞鸿市占率60%左右,假设市占率不变,那么也就是说在铁路信息化建设营收这块收入弹性大概是原来的3.3倍。一些博主上来就吹10倍股,这个太夸张了,只是看到需求暴增,没有考虑到改造和新建相比价值量的打折,以及交通只是公司一部分收入等原因。

不过保守来看,翻个倍的逻辑还是妥妥的。此外,公司还携手华为签订了埃及、莫桑比克等区域多个“一带一路”项目,与华为携手合作布局铁路信息化业务。进入“一带一路”的第十年,雅万高铁、中老铁路等重点项目逐步开通,进入运营阶段,为铁路信息化市场带来更多增量。公司积极参与“一带一路”出海,产品和解决方案占据优势份额,有望进一步拓宽成长空间。简单说,就是有蹭“一带一路”概念的名头。业绩方面,今年前三季度业绩,2023年前三季度营收约6.75亿元,同比增加8%,净利润约3300万元,同比增加32%。

目前回落在7元附近,还是比较适合中长线。