万达,还是没能撑住。

上周,大连万达商业管理集团有限公司 (简称万达商管) 发布公告称:

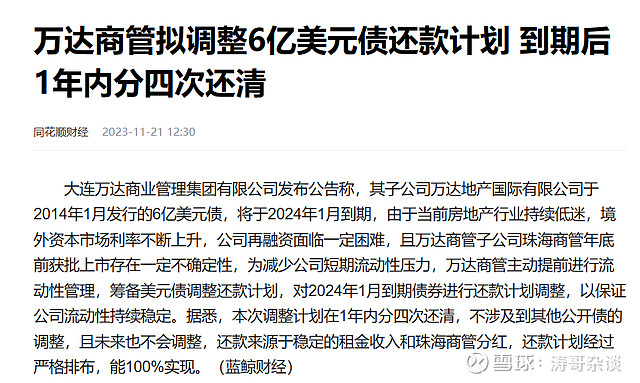

1)子公司万达地产国际有限公司2014年1月发行的6亿美元债,将于2024年1月到期;

2)由于当前地产行业持续低迷,境外资本市场利率不断上升,公司再融资面临困难,且万达商管子公司珠海商管年底前获批上市存在一定不确定性;

3)为减少公司短期流动性压力,万达商管主动提前进行流动性管理,筹备美元债调整还款计划,对2024年1月到期债券进行还款计划调整,以保证公司流动性持续稳定。

4)本次调整计划在1年内分四次还清,不涉及到其他公开债调整,且未来也不会调整,还款来自稳定的租金收入和珠海商管分红,还款计划经过严格排布,能100%实现。

这份公告,相当于宣布了万达该笔6亿美元债无法按原计划偿还,相关债务需展期分次偿还,债务将要爆雷。

不过,比其他房企好一点的是,万达这次只展期这一笔美元债,并且一年内还清的条款也算比其他房企有良心些。

因此,有业内媒体评价其为“良心爆雷”。

万达这次债务展期,击破了过去对万达的几个信仰。

首先,万达信用记录的信仰,被击破了。

2021年房企爆雷潮以来,万达虽然出现多次被执行、股权被冻结,并且出现多个项目停工,资产也在不断出售,但其公开债信用之前是保住的。

这次6亿美元债的展期,击破了万达公开债如期兑付的信仰,拉开万达债务爆雷序幕。

从过去民营房企爆雷的经验看,展期只有0次和无数次,很多房企一开始都是个别债务展期,后来都变成了全面展期和债务重组。

按万达自己的说法,他们表示其他公开债未来不会调整,这算是一个让市场还能留点信心的承诺,但到底会不会变成全面展期很难说,万达的雷点还很多。

第二,万达商管现金流的信仰,被击破了。

之前我们看万达,虽然万达地产已经明显没钱了,多个工地停工,甚至存在欠薪现象,但市场普遍认为万达商管现金流是不错的。

然而这次万达商管的美元债也没法按时全额兑付,说明继万达地产没钱之后,万达商管板块也出现了现金流困难。

虽然万达商管表示,会通过租金收入和珠海商管的分红,一年内分批完成美元债偿还,但这无法掩盖其现金流短期面临的困境。

要知道,在未来的几个月,万达需要搞定的窟窿非常大。

一方面,万达商管第4次向港交所递交上市申请,只剩下1个月就要失效了,目前看其今年完成上市的概率不大。

而如果今年没能完成上市,按照其之前对投资人的承诺,万达需要向投资者们支付约300亿股权回购款。

这笔钱对万达来说,显然将会成为压垮整个公司的重担,因此万达商管之前曾向投资者提出延期支付300亿元及年底到期利息,但被投资者拒绝了。

如今,距离万达承诺的最后上市日期没剩下多久了,这是万达的一颗大雷。

毕竟,6亿美元债都还不上,真要一下子还300亿肯定完蛋了。

涛哥甚至觉得这次美元债还不上,可能是给投资者施压,让他们看到公司确实没钱了,不同意展期也没用。

所以大概率这300亿最终还是要妥协,如果不妥协万达估计就直接躺平了。

另一方面,万达商管的现金流在持续恶化,评级下调也导致很难再融资,陷入负循环。

珠海万达商管8月披露的中期报告显示,2023上半年末现金余额为146.92亿,同比减少53.44%;一年内到期的有息负债为292.57亿,在手现金已无法覆盖短期债务。

同时,评级机构也已经基本“抛弃”了万达,11月23日穆迪将万达商管评级下调至Caa2,并对万达商管维持负面展望。此前,惠誉也同样下调了万达商管的评级。

穆迪认为,万达商管的流动性恶化和再融资风险上升,公司解决短期债务到期问题的能力存在不确定性。

就在11月,大连万达集团新增被执行标的超1.63亿,目前其累计被执行超4.64亿。

所以,万达目前危机重重,这种情况下监管部门不敢让珠海万达上市也情有可原。

一个公司本身就在危机边缘了,让他上市解了投资者的套,那股民很可能就要为后续的风险买单。

不过,万达旗下的商业地产项目还很多,租金收益也确实是有的,因此并不像其他民企那样资不抵债无法挽回。

只是,万达要过当前这道坎,确实还得下大力气扒层皮,这次债务爆雷也影响了万达的信用和融资能力。

除非天降奇迹突然上市成功,否则以后的路真的不好走。

关于今天分享的内容,大家有什么评价?欢迎留言告诉我们。