蓝鲸新闻7月15日讯(记者 黄玉洁 肖阳 实习生)近日,蓝鲸新闻发现微信钱包中多出了一款定位为消费信贷产品“分付”。

其实最早2020年便有媒体报道腾讯推出“分付”产品,灰测的消息也持续传出,但暂无明确上线计划,以致于大部分微信用户从未听说此款产品。

分付页面的在线咨询暂未开启,其推荐使用腾讯客服公众号询问。据腾讯客服自动回复,分付目前仍处于测试阶段,能否开通是系统评估结果,无法人工干预。

同时,腾讯客服提醒用户,微分付不需要付费开通,也不会向卖家额外收取手续费。因此,用户应当谨慎对待有关付费开通或内部渠道开通的不实信息,以免造成不必要的损失。

(图品来源:微信)

开通申请时显示需提交姓名和职业,审批过程显示最多只需15秒即可获得审批结果。开通后获得额度3300元,日利率0.045%。

此外,据媒体报道,分付开通条件为经过微信实名认证的用户、年龄达到18岁、所绑定的银行卡应为个人的储蓄卡并确保卡内有足够的余额、信用状况良好,没有严重的逾期还款等不良信用记录、具备一定的消费能力及偿债能力,此外,还需确保微信支付分达到所需分数(通常须超过600分)。

分付主打无免息,据用户反馈来看,目前已知日利率主要集中在0.04%及0.045%,按其协议中说明的年化利率按365天计算,年化利率分别为14.6%、16.4%。另外,每月最低还款上月末已用额度的10%及上月末利息。

另外,据“常见问题”中了解到,每笔消费金额也有最低限制,支付金额需满1元。

(图片来源:微信分付和腾讯客服)

另外,在利息计算问题中,分付表示只有本金部分按日计息,本金产生的利息不再生息,不会“利滚利”。消费者也可自行设置还款日,范围为每月5日至25日。

当前已知,分付在资金层面由深圳市财付通网络金融小额贷款有限公司(下称“财付通小贷”)提供信贷服务。并在合作机构旁的“查看详情”中显示,授信机构只显示为财付通小贷,并在页面下方标注,为了保证信贷服务持续稳定,后续可能联合其他金融机构为用户提供服务。

另外,协议中说明,重庆微恒科技有限公司(下称“微恒科技”)扮演“贷款服务顾问”的角色。

在征信层面,授信合同中显示,分付与金融信用信息基础数据库、百行征信有限公司、朴道征信有限公司合作,授权给财付通小贷等合作机构。

值得一提的是,资金方除财付通小贷,协议或产品介绍中未显示其他资金合作机构。

上述可知,分付接入三大征信机构,意味着用户的贷款信息均要记录在征信中。关于分付逾期是否影响征信,腾讯客服回复,根据国务院发布的《征信业管理条例》,在获得用户的授权之后,分付会逐步、有序的进行征信上报,具体个人上报情况,以人民银行查询的征信报告实际情况为准。

关于消费场景,据分付介绍,分付额度可用于吃饭、购物、看电影等消费场景,但暂不支持发红包、作为亲属卡或其他自动扣费的扣款方式、提现到银行卡等用途。

针对上述分付与花呗消费场景的对比,蓝鲸新闻致电腾讯客服,但未接通。后又在公众号转人工客服,截至发稿未得到回复。

但据真实实践了解到,打开微信付款码时付款页面可选择分付,而在外卖软件或电商平台购买电影票、物品、食品等时不能使用分付。因此,微信分付暂未完全覆盖花呗消费场景。

腾讯金融业务曾探索分期

除了新增的信贷消费产品分付,腾讯此前的金融业务涉及“分期”。

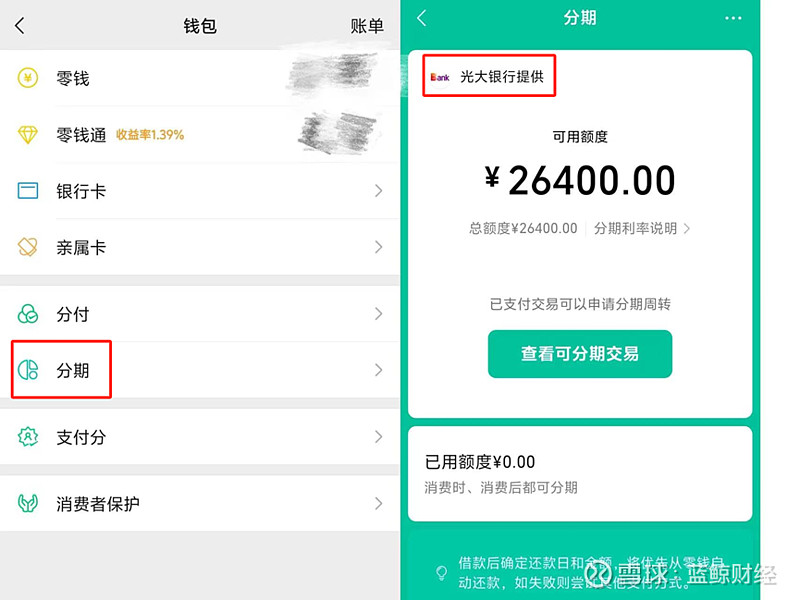

据悉,2023年9月,分期已进行小规模灰度测试。目前,分期仍处于小规模测试阶段,但用户比例相比进一步扩大。获得内测资格的用户同样是在微信“钱包”中可以看到“分期”入口。

(图片来源:微信和微信分期)

据分期页面显示,分期由光大银行提供服务。与分付相同的是,协议中说明分期也由微恒科技作为服务顾问联合授信机构为用户提供消金需求解决方案。

相比分付,分期更接近“花呗”,可以自主选择1、3、6、12期还款数限且手续费不同,但可分期的消费数额上有所限制。

据分期页面介绍,用户消费100元以上时可选择分期付款。另一种分期模式是,30天内使用零钱、零钱通、储蓄卡等已支付满200元的消费可申请分期周转,对应资金会放款到用户的储蓄卡。

(图片来源:微信分期)

公开资料显示,微恒科技成立于2022年6月,目前注册资本5000万元,经股权穿透后,由深圳市腾讯婓泰科技有限公司100%控股,后者股东和持股份额分别为马化腾持股比例60%、许晨晔持股35%、卢山持股5%。微恒科技公司董事长为杜西库,同时其也是腾讯征信、腾讯财付通小贷的董事长兼法人。

总体来看,分付和分期在功能和使用场景上有重叠部分,且同样都依托在微信支付的基础上。目前二者同样处于扩大内测范围并未全面开放阶段,未来微信是两者整合运营或分化为不同功能独立存在仍未可知。