5月中下旬,朴新教育发布其2019财年Q1未经审计的财务业绩。

财报显示,朴新2019Q1实现净收入6.157亿元,同比增长24.2%,主要由于学生入学人数增加;收入成本3.356亿元,同比增长22.7%,主要由于教师薪酬增加;毛利实现2.801亿元,同比增长26%;毛利率为45.5%,去年同期为44.8%。

另据财报显示,朴新2019Q1经营亏损为1.365亿元,同比减少58.1%;调整后经营亏损为4180万元,同比增加3.6%;净亏损为2.488亿元,同比减少29.9%;调整后净亏损为7380万元,同比增加63.8%。截至2019年3月31日,现金及现金等价物为6.66亿元。

从朴新教育2019Q1财报披露的各项数据来看,其经营态势相比于2018Q1有明显好转。但令人疑惑的是,即使数据积极向好,其股价却未有明显上扬。财报发布当日,朴新教育股价与前一天持平;之后三天连跌,截至5月23日已跌破6美元,为5.95美元/股。

为何业绩与股价不匹配?我们深入探究其财报后发现,朴新教育最新季报中,值得广大投资者密切关注的问题仍然不少。

一问:净亏损收窄29.9%,靠什么?

朴新教育2019Q1净亏损同比减少29.9%,出现明显收窄。但其2019年第一季度在主营业务成本控制这一项上,收效并不明显。

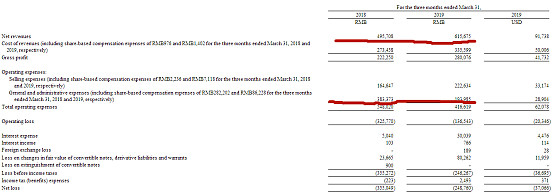

如图所示为朴新教育五个季度的营收成本变化——15个月间其历经并购-上市-整合三个阶段,但上市前后营收成本结构优化进展甚微。2018Q1和2019Q1相比,五个季度的时间其毛利率仅能增加0.7个百分点。

在营收成本控制有限的情况下,其如何实现净亏损明显收窄?我们查询朴新教育之前的多份财报,发现净亏损居高不下有很大一部分原因落在“经营费用”一项上。但结合其Q1财报,我们发现了一个饶有趣味的情况:

所有对朴新教育2019Q1净亏损有影响的财务分项中,对其影响最大的并非Net revenues(前后两个数据变化的绝对值为119967千元),而是General and administrative expenses(绝对值为189388千元)。

这一项为何大幅缩减,在2019Q1财报中有详细解释:“The decrease was primarily due to a decrease in share-based compensation expenses(股权激励的开支减少)”。换言之,朴新教育2019Q1净亏损明显缩窄,主要靠的并非是营收/营收成本等经营指标的变化;而是“经营费用”这一项中,股权激励费用的减少。

甚至,2019Q1经营亏损同期减少的189227千元,与上文出现的189388千元仅差161千元——单纯从数值变化角度出发,经营亏损大幅减少的原因,基本归功于“一般及行政开支”的减少;其中尤以股权激励开支减少的影响最大,跟朴新Q1营收状况优劣几无任何关系。

二问:资金成本为何飙升

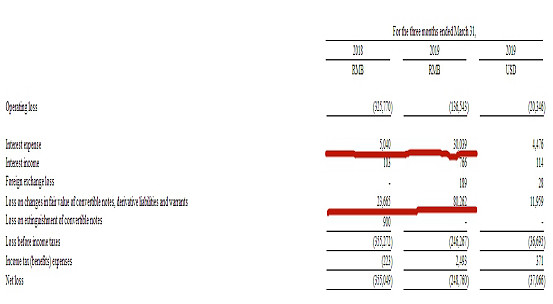

朴新教育2018Q1净亏损相比经营亏损只多9%,但2019Q1净亏损相比经营亏损多出82%。

Interest expense(利息支出),也就是朴新教育借钱后需偿还的利息。相比于2018Q1时需偿还的504万元,2019Q1需偿还的利息暴增至3003.9万元,同比增长近500%。这一巨大变化,不得不让人产生疑问。

Loss on changes in fair value of convertible notes, derivative liabilities and warrants(可转换债券,衍生负债及认股权证之公允价值变动的亏损),这一项主要是在金融市场进行操作所带来的损失。在该项中,朴新教育2018Q1损失2366.5万元;2019Q1损失大增至8026.2万元,同比增长近240%。

朴新教育2019Q1的经营亏损为1.365亿元;而利息支出和公允价值变动损失之和为1.103亿元,真不知朴新是在搞教育还是在做金融。

三问:非流动负债三个月内为何激增5亿

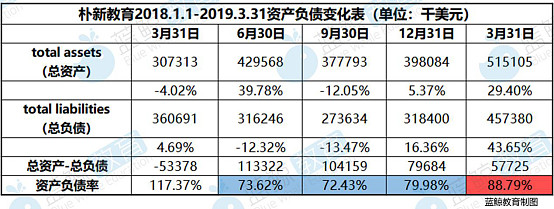

朴新以并购整合谋求上市,需大量承接标的负债,因此较高的资产负债率对其而言是“家常便饭”。即便如此,2019Q1财报中其资产负债率突然“抬头”的幅度也不正常。

如下图所示,朴新教育最近12个月的时间内资产负债率有三个季度在80%之下,但最新一季度直接上涨到近90%;其中总负债同比上一季度增加逾40%,为前后五个季度中增长幅度最高。

数据来源:Choice金融终端

结合朴新教育2019Q1财报,我们发现期末流动负债为21.698亿元,同比2018年年末仅增长12.36%;但其非流动负债为8.998亿元,同比2018年年末大增近250%。如下图所示,在负债表分项中,有两项格外需要广大投资者关注:一是Operating lease liabilities,二是Derivative liabilities。

其二的Derivative liabilities(衍生负债),在三个月的时间内增加122.51%——这一部分与金融衍生产品关系密切的非流动负债增长速度非常高。如果说衍生负债的增速已相当惊人的话,其一的Operating lease liabilities(经营租赁负债)的增加可以用“骇人”来形容:在三个月的时间内由0暴增到5.552亿元。

对一家主营业务大多在线下经营的校外培训集团而言,“经营租赁负债”多数应是租用场地、教学硬件设施等固定资产所产生的负债。一位资深财务工作者对蓝鲸教育表示,“财报中经营租赁负债激增,可能存在上市公司编制报表时内部调整‘不理想部分’的情况”。

朴新教育2019Q1财报中,其董事长兼CEO沙云龙曾表示,“为应对监管环境变化放慢收购步伐”;那为何在财报中还会出现经营租赁负债激增的情况?另外,在持续较高的尴尬境地中再次“蹿升”的负债率,会给上市公司资金链安全埋下不可忽视的隐患。朴新实际负债情况到底如何,广大投资者必须审慎思考。

四问:手头现金持续减少,如何熬过产业+资本的双重寒冬

自朴新上市以来,“并购模式上市能否走通”就一直是行业的热点话题。并购模式离不开强大的资金支持,但结合其2019Q1财报,我们发现朴新的现金流仍未打破“始终为负”的怪圈。

如图所示,朴新教育后四期财报披露的现金及现金等价物始终未超过1.44亿美元(朴新上市时的融资额)。即扣掉融资部分,朴新教育自上市开始约9个月的时间内现金流一直为负。

另外,2018年末现金流缺口出现收窄的态势并未保住;紧随其后就出现了2019Q1现金及现金等价物降至9932.9万美元,缺口再次放大、甚至成为历史最低一期的情况。在“为应对监管环境变化放慢收购步伐”之时,现金流缺口为何不减反增?

6.66亿元的现金及现金等价物,对仅三个月总负债就激增近9亿元的朴新而言,这笔钱远算不上充裕。2019年监管层对线下教培行业的整治持续深入,对朴新教育赚取现金的大部分业务会造成一定冲击。未来,朴新教育的前行之路,到底如何?我们会持续关注。