(文前数语:蜉蝣纳闷国内媒体为啥喜欢将发布的年份作为致股东信的年份,称之为“巴菲特2020年致股东信”,其实在伯克希尔哈撒韦的官网,该信的下载链接命名为2019ltr,即官方称之为“巴菲特2019年致股东信”)

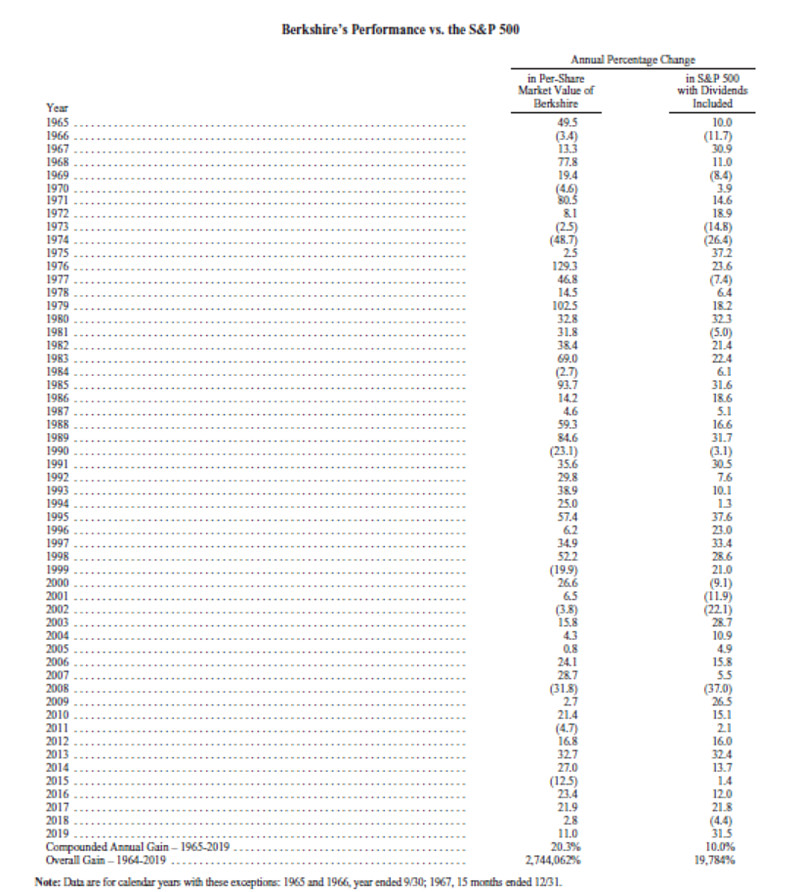

如图所示,伯克希尔哈撒韦2019年再次以11%的市值涨幅,跑输标普500指数31.5%的整体涨幅,但这仅仅是2019年。我们把眼光拉长到1964-2019年,55年的时间跨度,会惊奇地发现伯克希尔复合年化增长率为20.3%,标普500指数同期复合年化增长率为10%。举个形象的例子,返回1964年,投资伯克希尔和标普500指数各1元钱,持有到2019年底,伯克希尔市值为27741元、标普500指数市值为198元,两者相差140倍。

知难,行亦难,知行合一难上加难,更何况是一辈子的知行合一呢?

2020年伊始,疫情肆虐,科技股炒作却如火如荼,价值投资被嗤之以鼻,“这股有业绩,不能买”成为各绩优股年报下的热评。这么滑稽的一幕出现在5年前的中国股市,也曾经发生在20年前的美国股市。一位投资半个多世纪的老人,继续以其长期公开的言论及业绩,阐释了其“知行合一”的价值投资理念。

1、实业思维,股权至上

巴菲特执掌的伯克希尔,每年留存的盈利首先投资于其控股的实业公司,通过土地、厂房、设备的持续投资,使已经拥有的生意越做越大;其次,才是寻找新的生意机会,一旦碰到心仪的机会,他总是“希望将其100%全部收购下来”。但是,随着伯克希尔拥有的现金越来越多,高达上千亿美元,能改变它经营绩效的只可能是大规模的收购,比如收购160亿美元的珠宝奢侈品牌蒂芙尼(Tiffany),可惜巴菲特退出竞争,成全了阿尔诺。巴菲特也坦言这样的机会非常稀有,他和老搭档芒格能做的只是利用股市波动出现的低估机会,“去收购那些符合标准的上市公司的大量股份,但是往往并不能达到控股的程度”。

由此可见,巴菲特首先是实干的企业家,其次才是睿智的投资家。不论实业经营,还是股权投资,巴菲特评判好生意的信条并未有任何改变,依然是三板斧:资产回报能力、德才兼备的管理层、低估的收购价格。

另外,巴菲特的投资非常重视未来盈利水平,持续不断将当期留存的盈利投入生意运转,经年累月创造更多的价值,创造更多的复利奇迹。对于我们个人投资者而言,留存的盈利=全部收入-全部支出,学习巴菲特,将留存的盈利不断投入优秀的生意机会,必然大幅加快财富的增长速度。

2、集中投资,长期投资

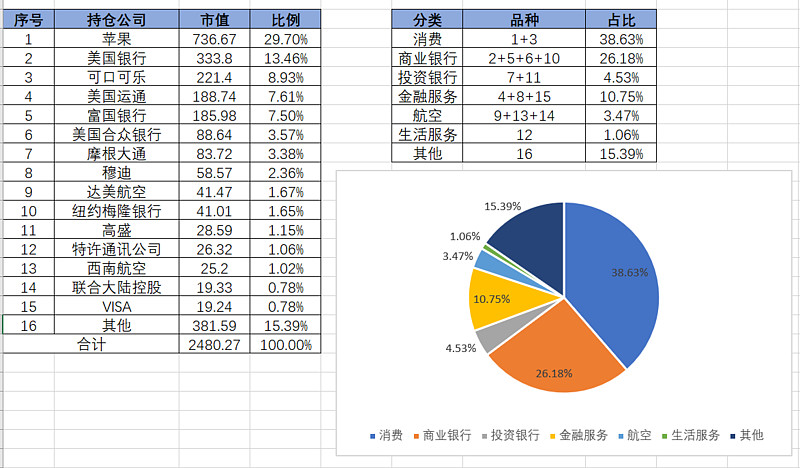

如图所示,蜉蝣分析伯克希尔2019年前15大重仓股(不包括按照美国会计准则剔除计算的卡夫亨氏),可以看出如下特征:

(1)前五大重仓股合计67.19%,最重仓的苹果占比接近30%。

(2)巴菲特偏好长期稳健经营,业绩波动比较小的消费股(他视苹果为消费股),持仓合计38.63%,如加上卡夫亨氏,预计占比40%以上。

(3)对于自己有把握的行业,要坚持长期重仓持有,巴菲特尤以资本家著称,他最擅长的行业莫过于金融相关行业(银行、保险、金融服务),这些行业合计占比41.46%。

(4)消费、金融领域股票,均为巴菲特长期持有的,占据了巴菲特2019年投资总额的80%,符合“二八原则”,大量的投资收益通过仅仅两个行业赚取。

(5)巴菲特曾经在航空股上血亏,在股东信中说过“航空公司是价值陷阱”“带轮子的股票不要碰”,但他并没有固执己见,而是敏锐观察到美国的航空公司已经完成大举扩张,可以稳定贡献自由现金流,并且持续不断回购股票,提高股东回报,所以重新投资航空公司股票,在几家航空公司的持股均达到这些公司总股本的9%左右。

(6)对于投资的股票,巴菲特将它们看成一个不需要过度举债,就可以在美国低利率、低税率环境下,长期获得可观投资回报的组合,并且回报率远远大于债券。在表达了对长期股票投资收益的乐观态度后,巴菲特也进一步提示风险“我们也要发出一项警告:未来股价可能会发生任何变化。有时,股市会暴跌,幅度可能是50%,也可能会更大。但是,对于那些不用借钱来炒股、且能够控制自己情绪的人来说,去年我曾在文章中写过的“美国经济顺风车”,再加上史密斯所谓的“复合奇迹”,会助推股票成为更好的长期选择。其他人呢?当心!”投资有风险,股神的警告,言犹在耳,不可不听。

3、周全安排,逐步谢幕

人生最长也就百年,任何人都不得不直面死亡,巴菲特也不例外;但公司、资本却是长存于世。巴菲特幽默风趣地引用他已故老友约瑟夫·罗森菲尔德的轶事,谈笑风生间对身后事做了审视和安排。

他认为“伯克希尔的股东们不必焦虑:你们的公司已经为我们的离开做好了百分百的准备”,因为:

(1)伯克希尔资产布局在全资控股或部分持股的优质企业,这些优质企业可以长期获得不错的资本回报。

(2)伯克希尔是一个集团公司,以多元化的经营组成整体,构建了持久的护城河。

(3)伯克希尔财务稳健,持续以“让本公司抵御极端外部冲击的方式”来运作。

(4)伯克希尔拥有经验丰富且忠诚敬业的职业经理人。

(5)伯克希尔的董事将作为“守护人”维系企业文化和股东的福利。

巴菲特和芒格也是伯克希尔的股东,“芒格家族持有的伯克希尔股票规模,远超过该家族的其他任何投资;我的净身家中有99%以伯克希尔股票形式存在。”

为进一步给股东们吃下定心丸,巴菲特还表态:“我从来没有出售过伯克希尔股票,以后也不打算这么做。”他将在遗嘱中规定,受托人不得卖出伯克希尔的股票,保持资产的集中度。其过世之后,受托人会每年将部分A类股票转为B类股票,以履行对各大基金会的承诺。

55年前,伯克希尔因为连续十年亏损,无需向联邦政府缴纳企业所得税,但2019年缴纳了高达36亿美元所得税,占全美企业所得税的1.5%;这都是巴菲特和芒格两位投资大师的经营绩效,完全可以得到最高A+的评级。接力棒正在逐步传递给阿吉特·贾因(Ajit Jain)和格雷格·阿贝尔(Greg Abel)这两位崭露头角的投资经理,奥马哈体育馆的聚光灯将给他们更多的曝光机会。