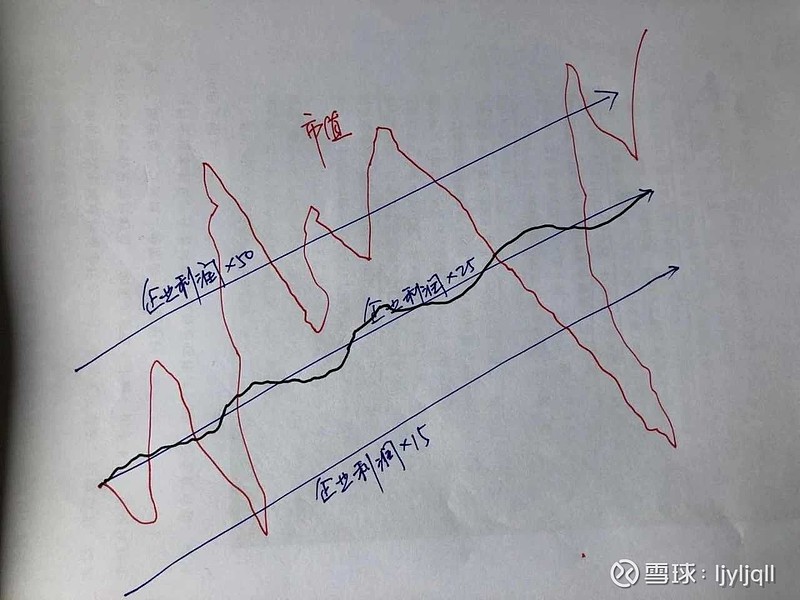

企业经营收益是否持续令人满意;新投资的预计回报率如何。 28万买地,出70万*4%=2.8万合理估值范围,128万*4%=5.12万高估卖出。巴神的“赔钱/亏损”概念,和炒股人士的“市价低于买入价=亏损”概念有区别。盯着股价的,常被市场先生掏了腰包;盯着企业价值的,却常捡到市场先生的钱包。投资这事有个特点,门外汉只需少许的努力便可以达到令人敬佩的结果;若试图超越便需要付出无比的智慧与精力。少许努力:认识上的三板斧:同等的盈利能力,一定有机会变成同等市值;一定有机会一般三到五年; 市价波动只是一张画 皮,是骗你下场赌博的障眼法。三到五年时间里,当“市值=企业利润×25”的时候,回报是否令我满意。行为的三板斧:需要保证你的资金是长期资金>企业分析>估值。

企业分析的核心三大前提:利润为真否?可持续否?维持当前盈利需要大量资本投入否?如符合处于50倍市盈率附近则明显高估;处于15倍市盈率附近则明显低估。估值:理论上可以将企业未来每年的自由现金流,按照某折现率(无风险收益率+风险补偿)逐笔折现到今天,所有年份现金流的折现值加总,便是该企业的价值。

老唐估值法即三年后以15~25倍市盈率卖出能够赚100%的位置就可以买入,高杠杆企业打七折。第一步估算最近三年企业所能产生的净利润代替的自由现金流;第二步保守地将三年后的该企业视为无风险收益率大致在4%~5%区间,对应市盈率20~25倍;第三步将两段估值折现加总后再给予50%左右折扣,确定为买入价格。本估值都使用了约8%~10%的要求回报(折现率)和约4%~5%的永续增长率假设,对于永续增长率难以确定超过无风险收益率的企业实施排除。任何持股被替代的原因可能有两种,一种是价格上涨导致的收益率下降后被替换,一种是有证据证明之前的估值有错误而导致被替换。

市场经常会重奖错误的行为,坚持做且只做正确的事,并愿意为此放弃市场先生颁发给错误行为的奖金,这才是避雷大法之核心要诀。正确的事是投资收益主要来源是企业的成长;出于摊薄成本的补仓,是绝对错误的行为。